价格飞速上涨的玻璃、EVA胶膜,

买不到材料、供不上货的组件企业,

让光伏行业的2020年底笼罩在一种焦躁、恐慌的气氛当中!

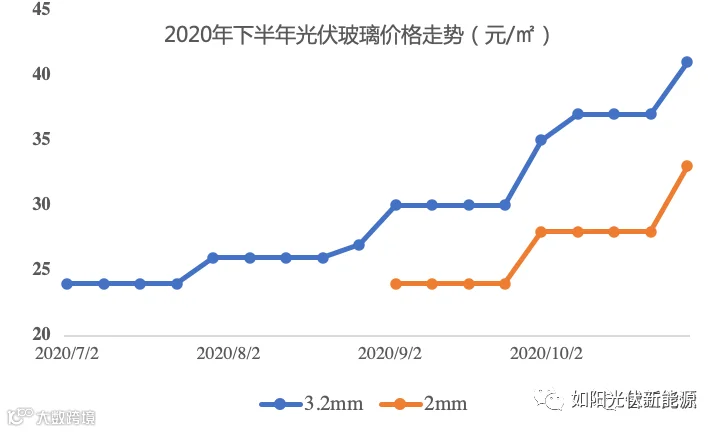

来从下半年的价格走势图,体会一下光伏玻璃价格的气势如虹!

2、玻璃产能释放受限,光伏产业面临挑战

由于政策的一刀切,将短缺的光伏玻璃与结构性过剩的平板玻璃归为一谈,要求必须由老产能替换为新产能,给光伏玻璃产能增加和释放带来更大的难度。

实际上,年初至今整个行业未新批一条光伏玻璃产线。在这种情况下,催生的玻璃产能置换指标交易也困难重重,原本价值几千万的老旧窑炉摇身一变,标的几个亿往外出售,完全脱离了市场秩序。这对于迫切希望降低成本的玻璃企业和光伏企业也是沉重的负担。

另外一方面,大尺寸组件及双面组件近来成为光伏行业发展的趋势,预计2022年大尺寸组件产能占比超过50%。受双玻渗透率提升以及组件大型化趋势影响,部分老旧窑炉因无法适应超薄化、大尺寸玻璃的生产,将逐步退出市场。而部分无法适配的小产线,则需要对产线进行技改,但会因为停复产周期长、生产经济性难以改善、市场竞争加剧等问题而难以获得经济效益,因此未来两年这部分产能也将逐步退出市场,光伏玻璃实际有效产能将比预设产能更低。

目前166硅片、72片的光伏组件,一般面积2.2平米左右,功率445W左右。玻璃价格上涨17元,一块组件成本上涨约37元,折合单瓦成本上涨8.4分!

除了玻璃,EVA膜价格也大幅上涨。相关报道不绝于耳!

中国绿色供应链联盟光伏专委会秘书长吕芳表示:“要以发展的眼光看待光伏产能结构问题,2025年全年新增装机有可能突破300GW,2025年底全球组件产能有可能超过400GW,供应链安全尤其重要,原辅材料和设备供应链均要协同起来,不能有短板。

根据测算,到2021年,我国光伏玻璃产能预计能满足50GW以上光伏组件需求;到2022年,满足60GW的光伏组件需求。这与各方预测的未来装机相差甚远,由此下去,未来一段时间玻璃短缺在光伏产业长期存在,这将严重影响光伏产业发展进程。

其实,这种局面说到底,还是由于供求关系引起的。上游或买不到货就是买不到,供给侧无法调节;而下游的需求侧是有很大的调整空间的。

建议下游投资企业认真梳理一下手中的项目,调整一下供货期,缓解一下当下的供需紧张氛围,让行业能长期稳定、健康的发展。