一、各行业固定资产投资回暖尚需时日

二、工业机器人本体企业营收&净利润大幅下滑

三、系统集成商普遍营收&净利增速下滑,盈利压力倍增

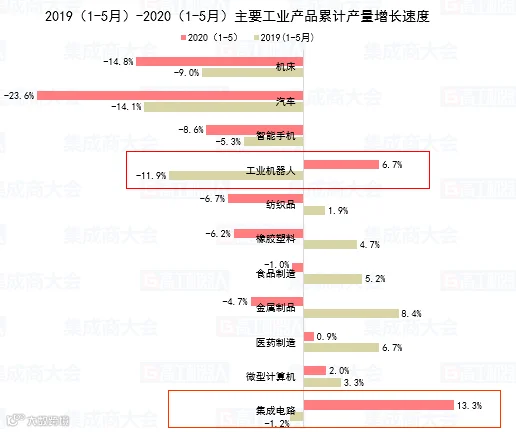

四、主要工业产品产量负增长占比较大

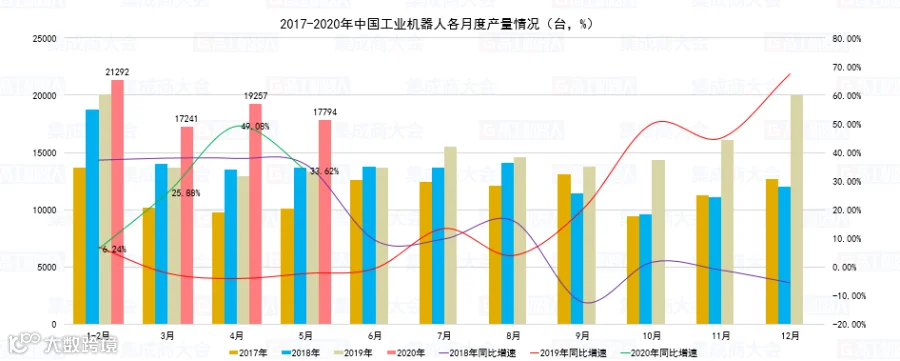

五、工业机器人产量情况—2020年高开低走

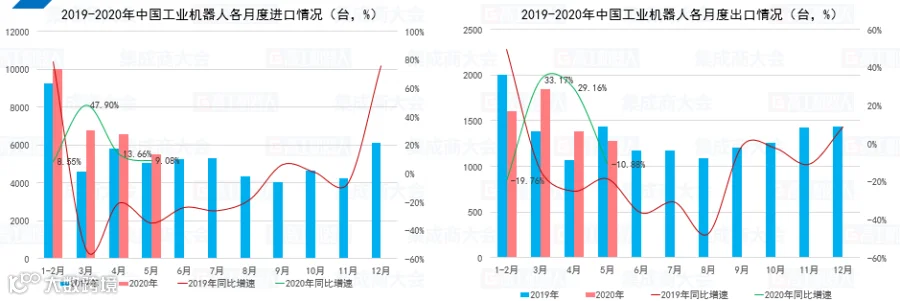

六、工业机器人进出口情况—较上一年同期增速提升

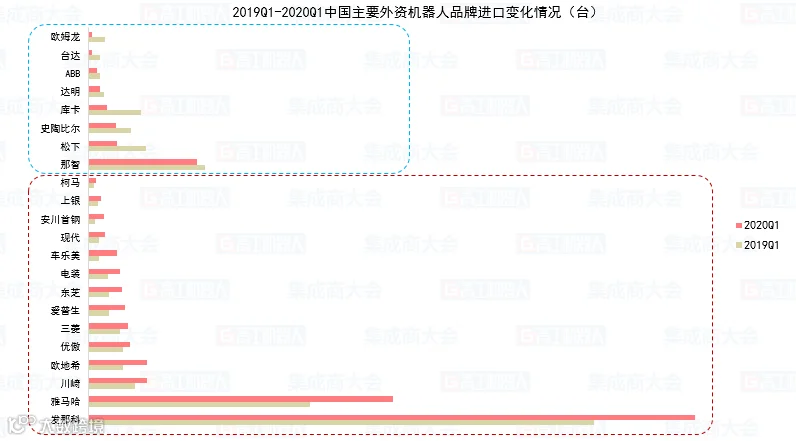

七、主要外资厂商进口表现

八、终端需求存量市场萎缩明显,增量市场还需培育

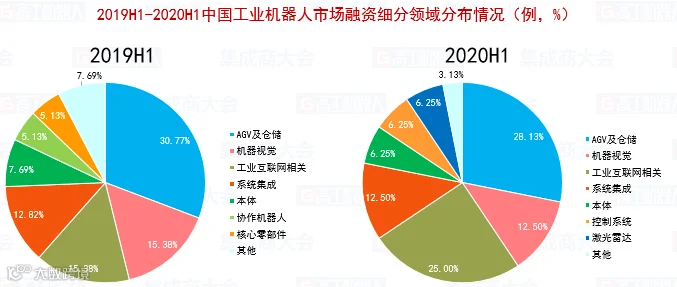

九、融资分布情况—头部聚焦效应显现

十、2020年工业机器人走势预判

结语

文章部分来源于网络,如有侵权联系删除

这里汇聚众多行业精英,

这里探讨行业标杆力量,

这里是机器人视觉人畅所欲言的小天地,

小编在此诚挚邀请你及你志趣相投的伙伴们,

扫描二维码进入“机器人视觉交流群”,

让我们共同探讨、交流学习。

悄悄说,群内经常有福利放送哦。

如需入群,添加小助手微信账号,备注“姓名&职务&学校或公司&所属行业”即可进群