财税〔2016〕36号:自2016年5月1日起,在全国范围内全面推开营业税改征增值税(以下称营改增)试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。

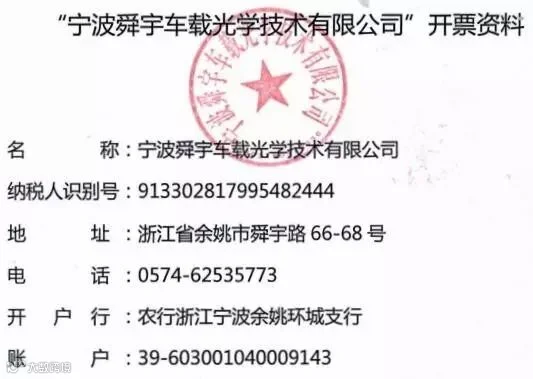

公 司 开 票 信 息

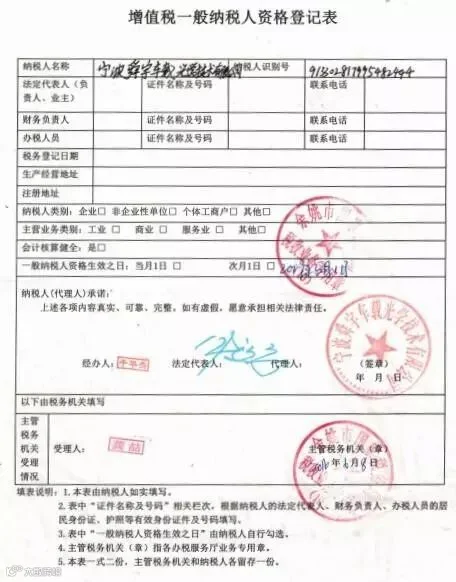

公司一般纳税人证明

特别说明

特别说明

1、开票信息一定要填写正确完整,缺一不可,常用人员可保存上方开票信息图片或收藏此文便于查看。

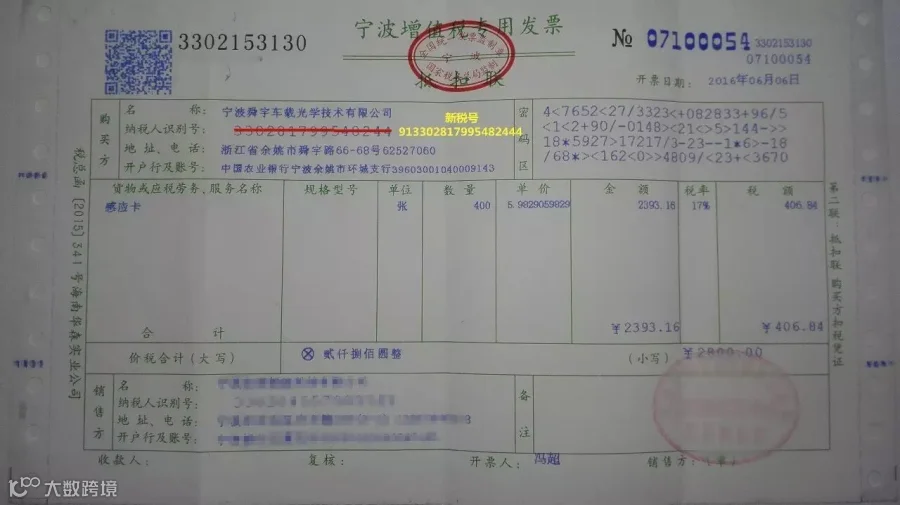

2、一定要接受一式两联(发票联、抵扣联)的“xxx增值税专用发票”,发票名称含有“专用”二字。

开 票 注 意 事 项

1、增值税专用发票必须提供发票联和抵扣联,增值税普通发票必须提供发票联,并可以接收其他附加联。发票必须加盖发票章。

2、发票内容不能开具全英文、数字模式,必须有中文。

以下是增值税专用发票样板,请大家识别:

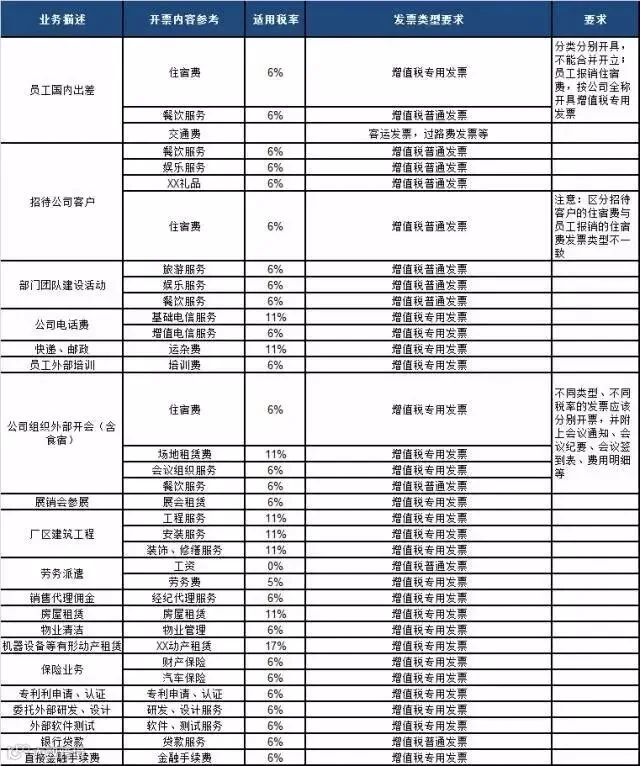

营改增费用报销要求

1、不同类型的发票(增值税专用发票、增值税普通发票)必须分开开具;不同税率的增值税专用发票必须分开开具。

2、营改增后相关行业税率变化,签订合同和谈判价格时需要注意税负问题。

如下表做参考: