前段时间,有人就“如果不上班你的存款可以撑几个月”的话题,在网上做了一项调查,结果令人意外,在参与的网友中,有42%的人回答撑不住,能够撑一年以上的只有27%。

你永远不知道,风险什么时候到来,有钱才意味着扛得住。

为/什/么/要/存/钱

存钱理由举之不尽,就是必须要存!

非要说出点什么的话,对我来说:

存款是后盾,更是底气。

如/何/存/钱

最开始工作那会我也是月月光,后来慢慢才有储蓄意识。

下面一起来聊个5毛钱的小经验吧~

P1

365天攒钱小计划

— 强制储蓄 —

想要有财可理,必须强制储蓄

也许有人会说现在钱都不够花,哪有钱存?

钱永远都是不够花的,制定365天攒钱小计划,一年365天,每天任选1到365中的一个数字存钱,不能重复,这个方法很灵活,比如今天刚发工资,可以存365元,明天交完房租,只存5元。

这样一年下来,可以存:

1+2+3+......+364+365=66795元!

But一年6万多块对于我来说实在困难,结合自身调整了一下数字从1-100循环,一年下来也有17000多元。每天存钱不会对目前生活造成太大的变化。每月下来可能就是少几件衣服,几样化妆品,少出去聚餐几回罢了。

尤其对于自制力弱的人来讲,强制储蓄是最有效的省钱之法。

财富在不断积累,积少成多。

P2

— 养成记账的好习惯 —

方法虽老套,但是很有用。

不记不知道,一记吓一跳!

每次看看支付宝余额,我就好奇钞票是不是自己长翅膀了??

直到第一次记账,我才知道自己花了多少冤枉钱!

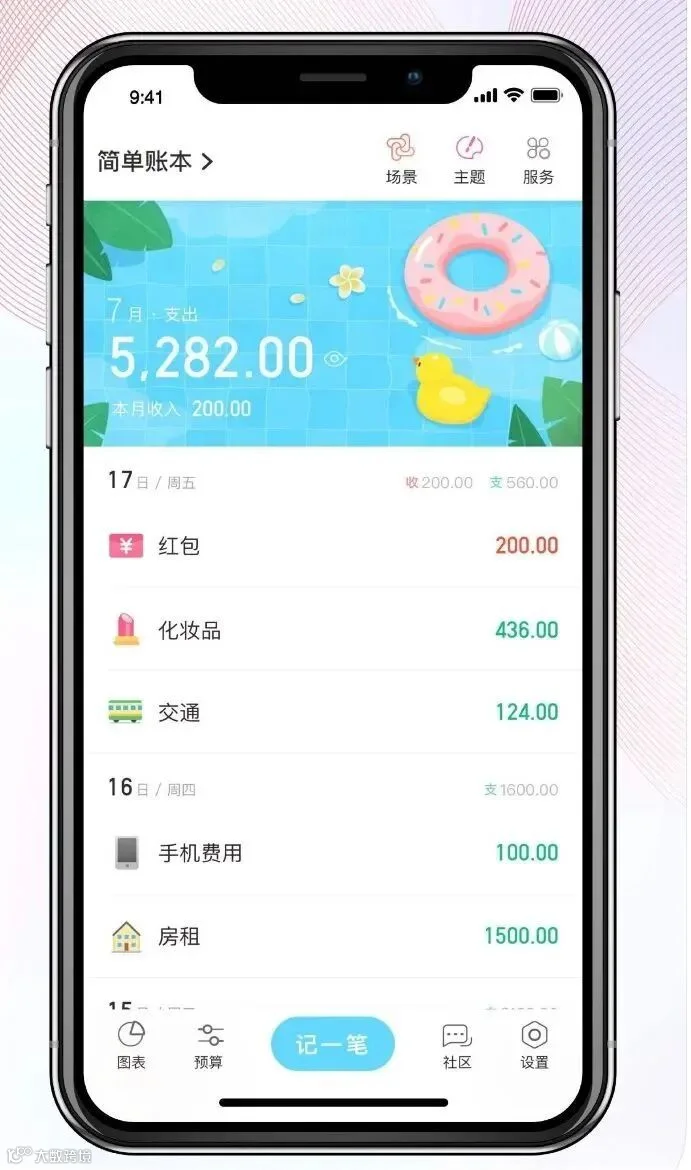

建议大家下个记账软件,记一个月你就能对自己的经济状况有新认知,软件还能生成数据报表,一目了然。

☆随手记

功能最齐全的记账软件。

适合没有记账习惯的新手,自定义做的最好,功能强大。

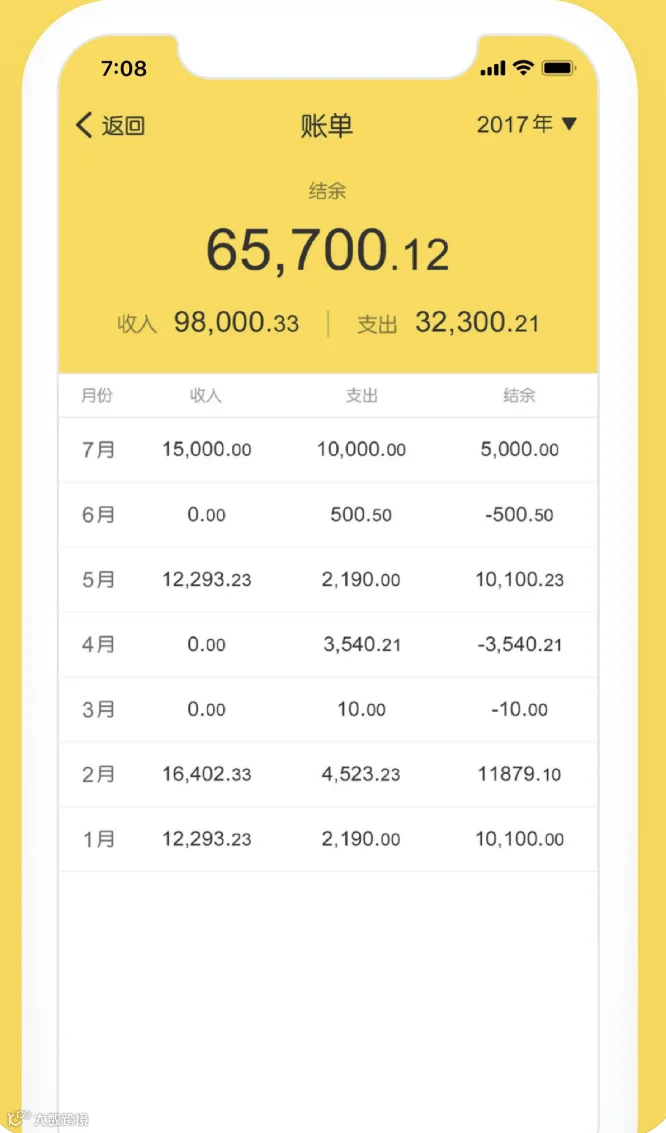

☆鲨鱼记账

清新扁平的设计,简洁又舒服,操作人性化。

P3

— 做预算 做总结 —

把收入梳理并分配好,然后制定每月预算上限和攒钱指标定期回顾总结。

如果发现某一项超支了,为了整体维持平衡,就要削减其他项目的支出,或者从其他渠道补回来。比如某几个月因为买包超支了,就要减少其他项目的开支,把整体预算控制好。

P4

— 学习简单的理财小知识 —

有一些理财常识,真的很重要!!

这里给大家推荐几本理财入门书

不同于其他理财书籍的高深难懂,这三本都通俗易读,中心思想类似,都是告诉我们先攒钱后理财,用富人的思维钱生钱。

小狗钱钱

通过童话故事讲述理财的道理

《小狗钱钱》因为是童话故事,所以读起来很轻松,不像一般理财书籍那么难啃。

富爸爸穷爸爸

非常经典,几乎改变了一代人的理财观念

《富爸爸穷爸爸》作者剖析了富人和穷人完全不一样的金钱观和价值观:富人会努力工作,然后用省下来的钱去赚钱,产生“滚雪球”效应,实现“钱生钱”

如果懒得看书,可以去喜马拉雅上听书。

彼得·林奇教你理财

巴菲特曾经说,这是一本适合买给自己孩子当做礼物的书

《彼得·林奇教你理财》彼得·林奇是全球首屈一指的投资专家,这本书凝聚了他的投资智慧。他相信成功投资的根本在于基本的理论和常识,建议年轻一代应该尽早开始攒钱投资。

P4

— 投资自己 —

任正非说:年轻人不要存钱,要存本事不存钱,存人脉不存钱。

不光是他,很多大佬说过这样的话,他们本意是希望大家把更多的钱投入学习和社交中。

我一直都觉得,只有存钱和赚钱双管齐下,才能真正提高生活水平。如果收入不高,光靠省真的攒不了多少。就像减肥,你光节食,容易反弹,对身体还不好。

投资自己,去学习一门新技能或者精进业务能力。

这样未来才有更多钱可以存呀!

或许这话很鸡汤,但我一直相信,只要努力,一定有回报!

P5

— 理性办卡 —

信用卡具有积分换礼,刷卡免息,更有美食五折等优点,简直就是吃货的天堂。

招商银行

周三美食五折

交通银行

最红星期五—美食五折抢

建设银行

周五五折抢券

浦发银行

扫码支付五折优惠

END

无论是大钱小钱,都藏着时间的魔力,坚持下去,大大小小的愿望就能慢慢实现。

看看巴菲特,也是60岁之后才成为富豪的!

— 祝大家越来越有钱

早日攒够money! —

扫码关注我们

部分图片文字来源于网络

图文编辑:董小圭