人形机器人产业发展需要人工智能、高端制造、新材料等先进技术的协同创新,自2022年AI大模型取得重大进展,全球人形机器人产业超预期发展,但仍处于早期阶段。随着人工智能快速发展、科技不断进步,人形机器人将深刻变革人类生产生活方式,重塑全球产业发展格局。

本文旨在通过对国内外人形机器人产业发展状况进行研究分析,结合人形机器人在各领域应用场景和商业模式,对产业链各环节主要参与企业进行梳理分析,挖掘投资标的。

人形机器人,指外形与人体相似、能模仿人类表情动作的仿生机器人,并具有一定认知决策能力,在智能感知、运动控制、智能决策、人机交互等方面综合要求比其他机器人更高。

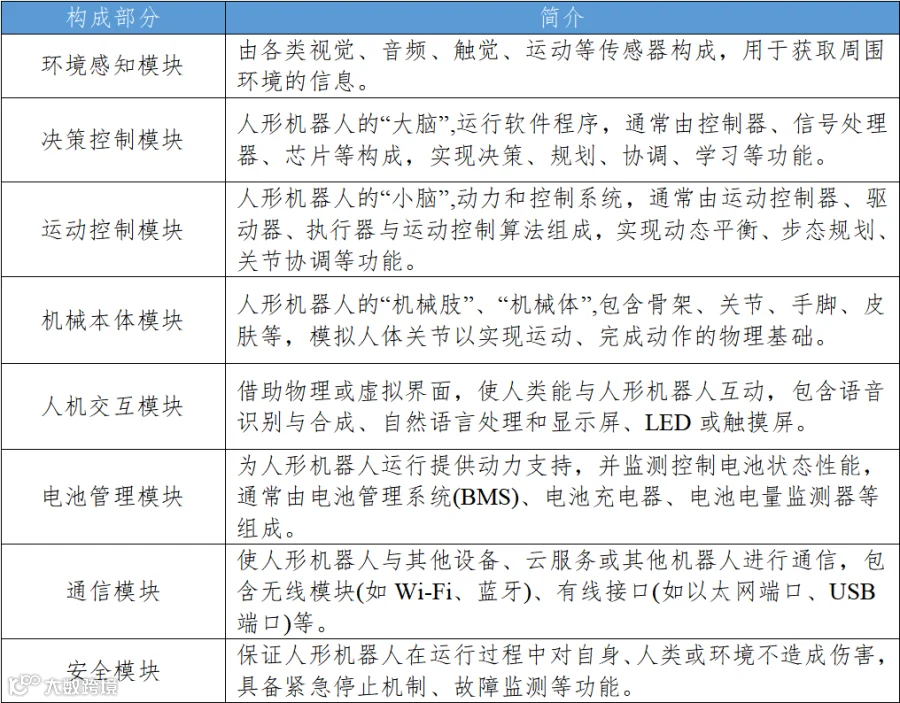

人形机器人,主要由环境感知、决策控制、运动控制、机械本体、人机交互、电池管理、通信、安全等多个模块系统构成,通过各模块之间的协同工作实现智能运作。

表1:人形机器人构成

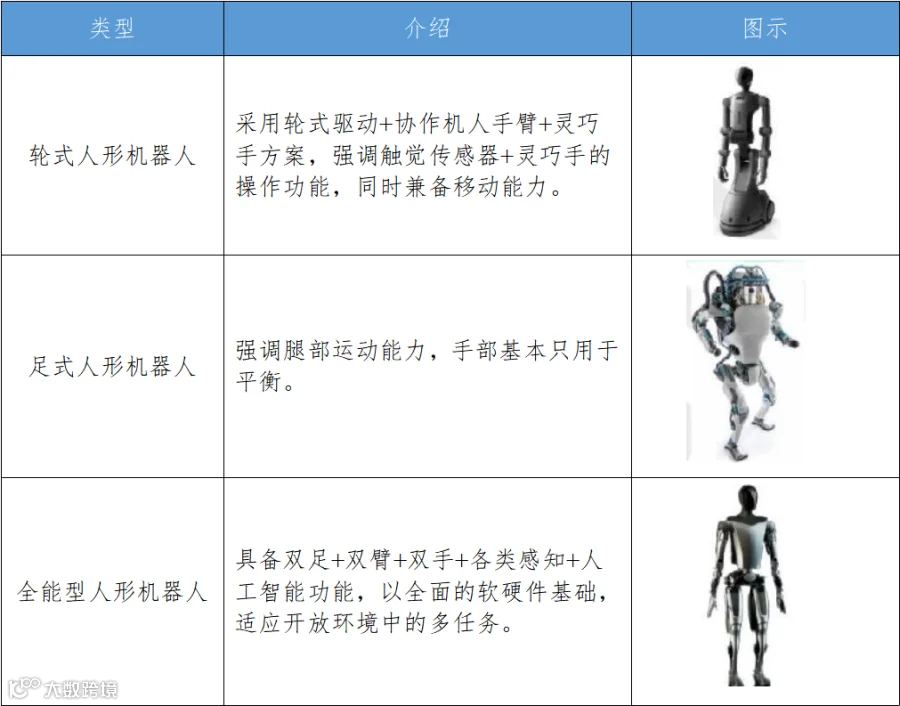

根据形态,可分为轮式、足式、全能型人形机器人;

表2:人形机器人分类

根据应用场景,可分为医疗型、军事型、教育型、娱乐型、服务型、工业型、通用型人形机器人;

根据驱动器动力来源不同(驱动器是人形机器人运动的关键部件,负责将其他能量转化为机械能使之运动),可分为电机驱动型、液压驱动型、气压驱动型、形状记忆金属驱动型、混合驱动型等人形机器人。

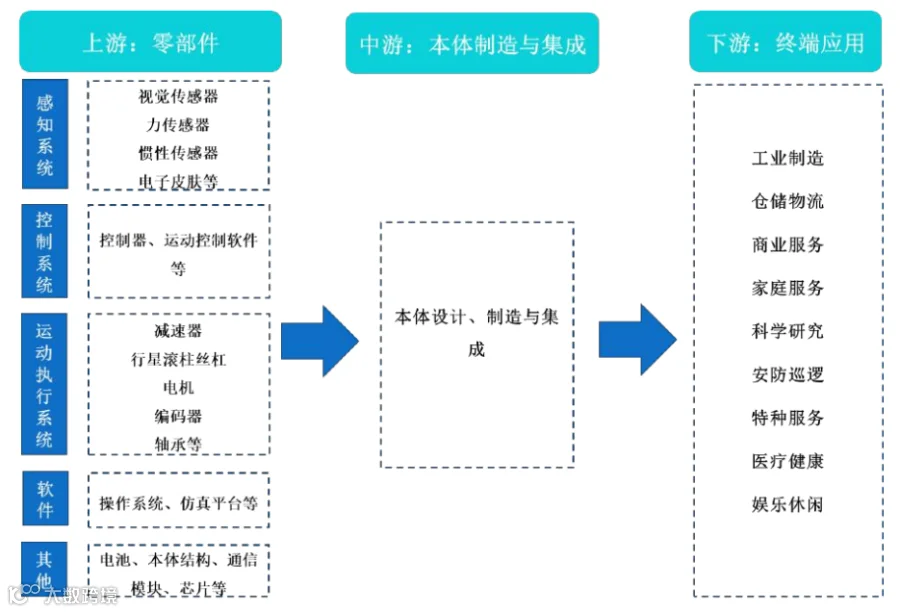

人形机器人产业链由上游零部件、中游本体制造与集成、下游终端应用等组成。

图1:产业链图谱

人形机器人产业链的上游核心零部件包括减速器、电机、丝杠、控制器、传感器、动力电池等硬件部分,以及软件系统部分。

图2:零部件应用示意图(来源 :高工锂电)

长期看,最具价值的是软件系统部分,即掌握人工智能算法等核心技术,从而掌控人形机器人的中枢和大脑,在技术层面主导人形机器人的发展方向和节奏。

现阶段看,产业链中价值占比高、增量空间大的主要是硬件部分,因此下面对硬件部分的核心零部件进行重点分析。

(1)减速器

减速器由齿轮传动、蜗杆传动、齿轮-蜗杆传动组成,是原动机与工作机之间的减速传动装置,起匹配转速、传递转矩的作用。

目前,谐波减速器、RV减速器、行星减速器在人形机器人领域具有一定适配性,对比如下:

表3:三种减速器对比

竞争格局

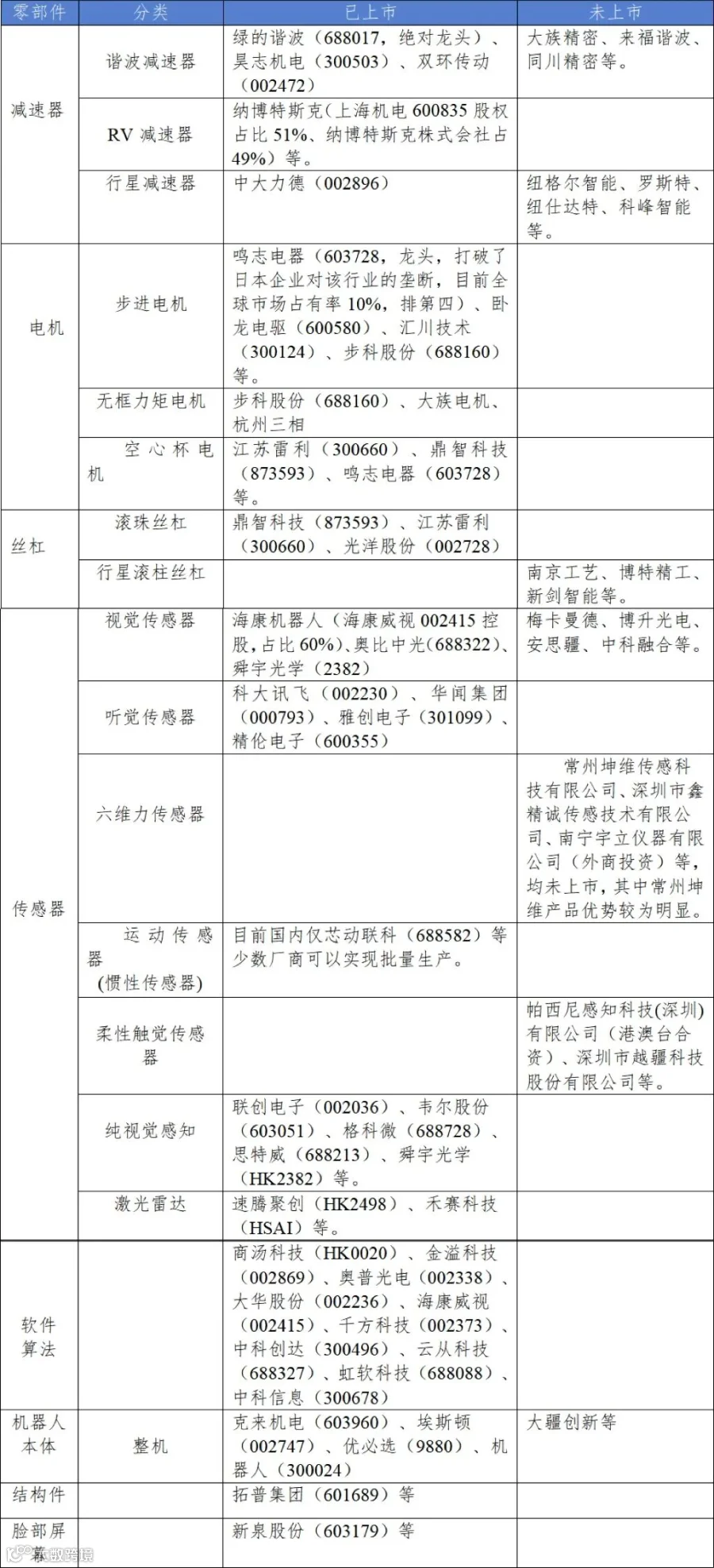

谐波减速器,国内行业较成熟,产品性能已初步达到国际主流水平,国产替代明显,主要企业有绿的谐波(688017,绝对龙头)、昊志机电(300503)、双环传动(002472)、大族精密、来福谐波、同川精密等。

RV减速器,产品结构、技术、工艺比谐波减速器更复杂,核心技术仍未完全掌握,与国外先进水平有较大差距,主要企业有纳博特斯克(上海机电600835股权占比51%、纳博特斯克株式会社占49%)等。

行星减速器,市场主要参与者为外资、中外合资厂商,国产厂商主要为中低端领域,高端主要由外资厂商占据,主要企业有赛威传动(德国)、纽卡特(德国)、威腾斯坦(德国)、新宝(日本)、中大力德(002896,中国)、纽格尔智能(中国)、罗斯特(中国)、纽仕达特(中国)、科峰智能(中国)等。

(2)电机

电机,俗称“马达”,指根据电磁感应原理将电能转换成驱动转矩的动力源。

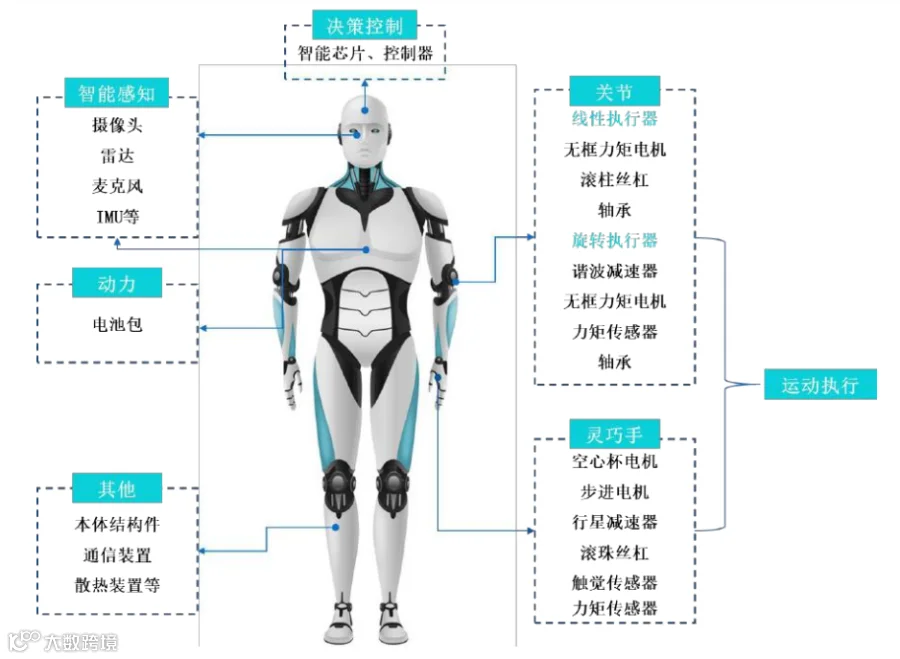

关节电机是人形机器人的核心硬件,具备减速、传动、提升扭矩等功能,为实现各种动作提供动力。人形机器人的自由度由电机数量决定,自由度越高,机器人越灵活,所需的电机数量越多。

人形机器人电机有三个关键点,即高效率、高动态和高功率密度。

高效率:即低能耗、低摩擦损失,能经受苛刻的运行条件,可进行频繁的正反向、加减速运行,并能在短时间内承受过载;

高动态:整个驱动器(电机、结构、接线、传感器和控制器)的惯性应尽可能低,从获得指令到完成指令的时间应可能短;

高功率密度:机器人运作需要高速、高扭矩电机,因此电机还需紧凑、轻巧。

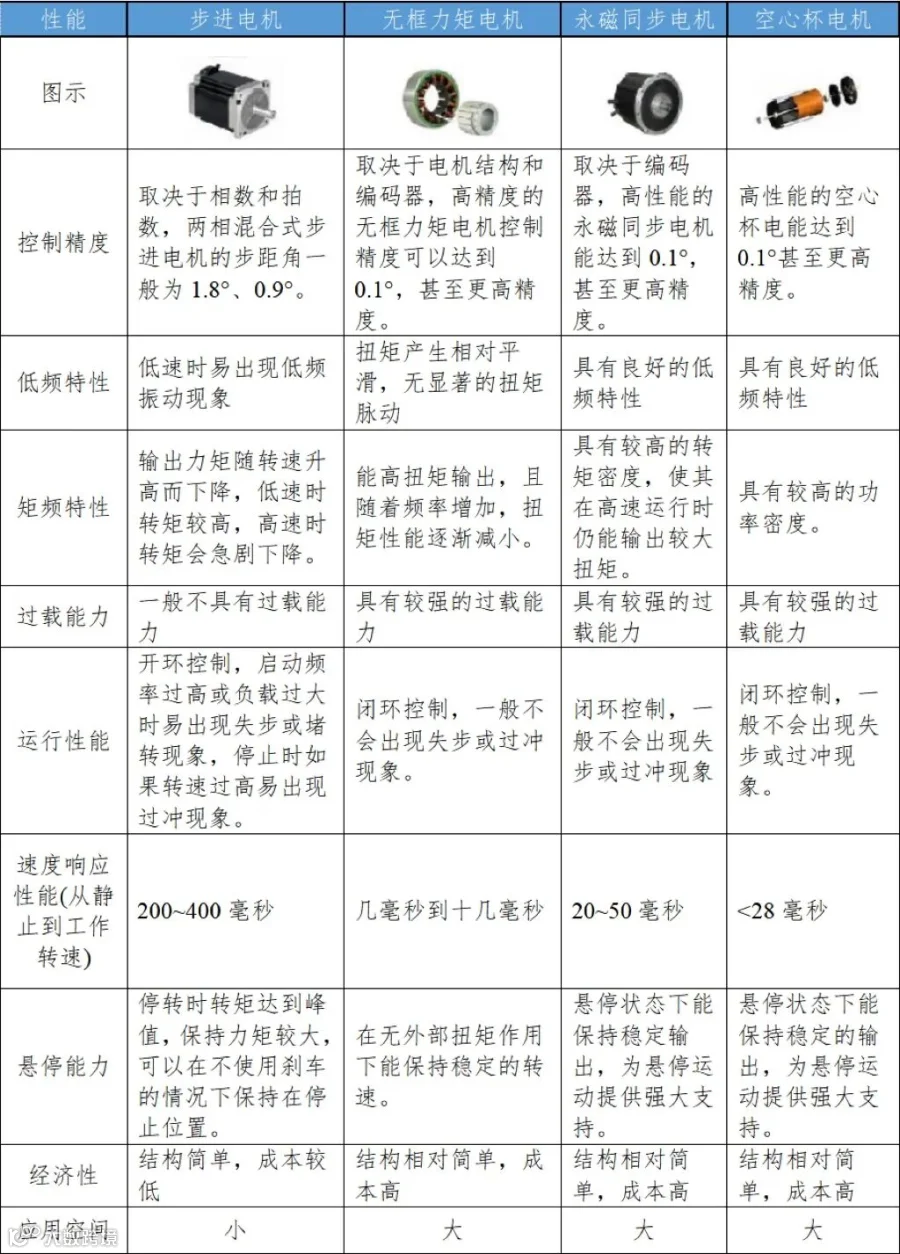

人形机器人电机类型主要为步进电机、无框力矩电机、永磁同步电机、空心杯电机等,对比如下:

表4:主要应用电机类型对比

竞争格局

步进电机,行业发展较成熟,与国际先进水平差距较小,主要企业有鸣志电器(603728,龙头,打破了日本企业对该行业的垄断,目前全球市场占有率10%,排第四)、卧龙电驱(600580)、汇川技术(300124)、步科股份(688160)等。

无框力矩电机,技术要求高,国产与国际头部企业有较大差距,主要企业有步科股份(688160)、大族电机、杭州三相等,主要为中低端产品,高端产品市场主要由外资占据。

空心杯电机,国外头部企业掌握壁垒绕线设备、设计和加工等核心技术,采用一次性绕制成型生产技术,占据市场主要份额;国内企业主要用绕卷式生产,工艺繁琐,自动化程度低,且产品主要为小功率,性能存在较大差距,主要企业有江苏雷利(300660)、鼎智科技(873593)、鸣志电器(603728)等。

(3)丝杠

丝杠,指将电机端的旋转运动转化为直线运动的零部件,广泛应用于具有直线运动功能的设备中。

按摩擦特性,丝杠一般分为滑动丝杠、滚动丝杠以及静压丝杠。其中,滚动丝杠在人形机器人中适配性最高,包含滚珠丝杠和行星滚柱丝杠,应用在灵巧手、线性执行器等部位中。

表5:丝杠对比

竞争格局

目前,由于成本和技术水平限制,国产丝杆主要为滚珠丝杠,主要企业有鼎智科技(873593)、江苏雷利(300660)、光洋股份(002728)等,产品大多为中低端,高端市场主要由外资控制。

行星滚柱丝杠领域,国外企业占据绝大部分市场份额,国内主要企业有南京工艺、博特精工、新剑智能等,能小批量生产,但效率、承载能力和精度等性能与国外产品有较大差距。

(4)控制器

控制器,即人形机器人控制框架,一般采用层级控制法,主要划分为任务层、实时控制层、操作系统层、硬件层等多个层级。任务层、实时控制层、操作系统层等高层级负责任务定义和动作规划,硬件层等低层级负责实时运动控制。

图3:机器人控制框架(来源 :高工锂电)

人形机器人在环境感知、智能决策、运动控制方面对控制器实时算力、集成度要求很高,具体如下:

在环境感知方面,人形机器人通过环境感知模块,感知周围环境并根据环境变化做出相应调整,这个过程主要是采集并处理多种模态数据,即需要控制器具备一定的感知和理解能力,包括对视觉、听觉、触觉等信息进行处理和分析,即多模态感知。

在智能决策方面,人形机器人具备一定智能水平,包括学习能力、记忆能力、分析能力等,即需要控制器具备强大的计算能力和数据处理能力,能够实现机器学习、自然语言处理、情感识别等高级功能,即大脑属性。

在运动控制方面,人形机器人具备高精度的运动控制能力,即要求控制器能快速接收、处理传感器信号,并计算出运动轨迹,从而做出相应动作,即小脑属性。

大脑和小脑在具身智能控制层要实现高速实时协同,当前主流的大小脑架构方案有两种:

一种是异构,通过“X86工控机+RTLinux软实时+开源EtherCAT协议栈”实现运动控制算法,用英伟达等品牌的具身智能AI芯片作为大脑,实现多模态感知、深度学习和生成式AI,大小脑之间以网络通讯实现交互,mS级的网络延迟是该方案的主要瓶颈;

另一种是只使用具身智能芯片,将“实时操作系统+协议栈”直接作用于芯片的CPU部分,承担小脑角色,而GPU部分负责多模态生成式AI,承担大脑角色,大小脑之间通过基于实时操作系统上运行的多进程和多线程实现交互,此方案将大小脑的协同延迟降低为nS级别,为融合一体化开发和部署提供了更好的灵活性和实时性。

图4:具身智能控制层架构(来源 :华泰联合研究所)

竞争格局

人形机器人实时控制系统主要包含控制硬件、实时操作系统、实时主站和控制软件:

控制硬件,是提供整个控制系统通信和计算的载体;

实时操作系统、实时主站,是基于RTOS(实时操作系统)实现的满足实时性要求的EtherCAT主站协议栈程序,可以完成所有的运动关节和传感器的实时控制和采集,是人形控制系统的核心。同时,多主站可以让不同关节运动分组进行轨迹规划,让更多CPU参与并行正逆解计算,有效解决单一CPU浮点运算能力不足、减少控制周期等问题。

控制软件,即多任务APP,是一套多线程的运行框架,能够将不同算法封装到不同APP中,以不同周期在多核异构的CPU上实时运行,并交换数据,同时它也是算法、软件开发的通用平台。

图5:实时操作系统代表厂商及产品(来源 :中信证券研究所、高工锂电)

人形机器人控制器通常由本体企业自主研发,一定程度上可以反映出厂商核心竞争力,主要原因是:一方面,人形机器人搭载了很多核心软件算法,这些软件算法属于核心技术;另一方面,人形机器人具有高度复杂的结构和功能需求,且在设计、性能、应用等方面有独特之处,一般通用控制器很难满足这些特定需求。

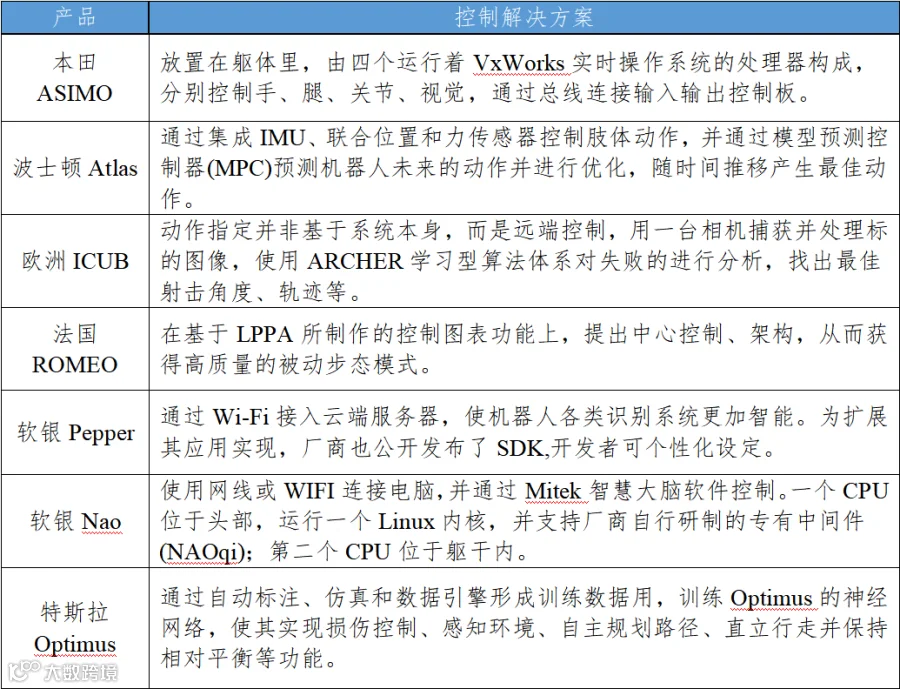

表6:全球主要人形机器人的控制解决方案

特斯拉Optimus使用自研的HW3.0AI芯片模组,实现了基于实时操作系统在CPU小脑上的运动控制和GPU大脑上的具身智能,是目前人形机器人控制系统架构中最前列的。

随着国内企业加速布局,国内产品已经能够满足人形机器人各种复杂运动控制的需求,在精度、稳定性和可靠性等方面也达到了较高的水平,但算法的迭代优化、二次开发均需要大量经验积累以及场景验证,由此可见国内外控制器的差距主要为软件算法。

(5)传感器

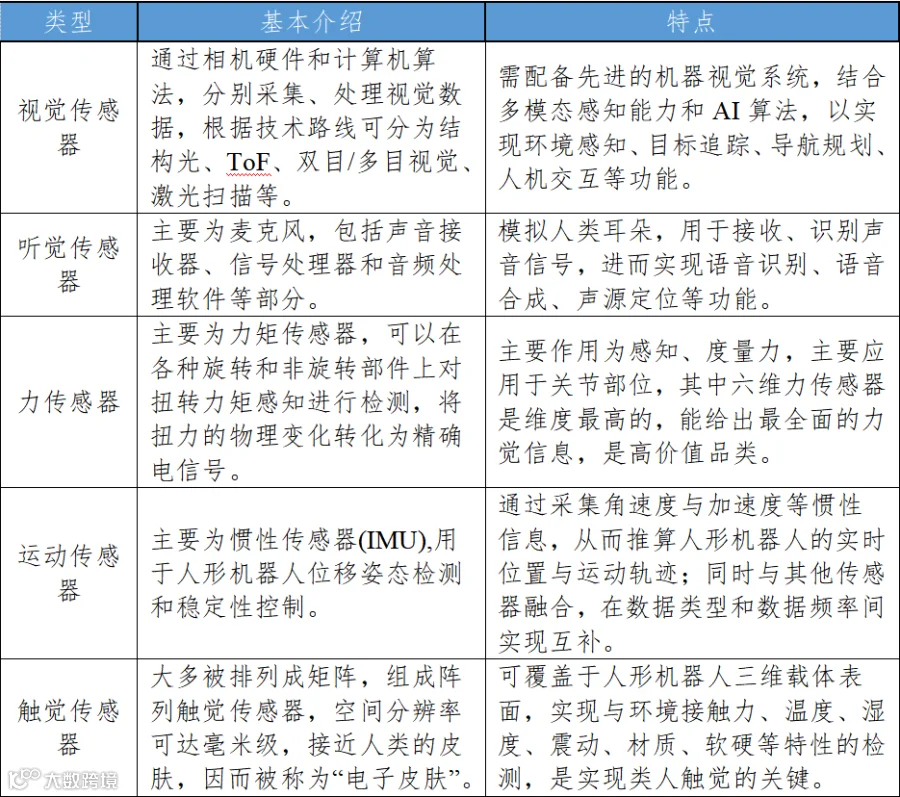

传感器,是人形机器人感知周围环境的设备,涵盖了视觉、力觉、听觉、触觉等方面,是硬件零部件与软件控制的桥梁,物理世界与数字世界的接口,是实现具身智能的关键。人形机器人对感知要求高,主要传感器介绍如下:

表7:主要传感器介绍

竞争格局

视觉传感器:国内行业发展较晚,高端视觉传感器落后于欧美日等国家,中低端有一定竞争力,主要企业有海康机器人(海康威视002415控股,占比60%)、奥比中光(688322)、舜宇光学(HK2382)、梅卡曼德、博升光电、安思疆、中科融合等,其中奥比中光、舜宇光学、安思疆等企业已在商用服务机器人领域实现大批量应用。

听觉传感器:产业相对成熟,能实现语音识别、环境噪音检测等功能,可满足人形机器人领域对听觉传感器的需求,主要企业有科大讯飞(002230)、华闻集团(000793)、雅创电子(301099)、精伦电子(600355)等。

六维力传感器:受限于高技术壁垒,国内主要聚集中低端产品,具备批量化生产能力的厂商也较少,主要企业有常州坤维传感科技有限公司、深圳市鑫精诚传感技术有限公司、南宁宇立仪器有限公司(外商投资)等。

运动传感器(主要为惯性传感器):高性能惯性传感器在芯片设计及工艺方案、ASIC芯片设计、封装、测试等各个环节均存在较高的技术要求,目前国内仅芯动联科(688582)等少数厂商可以实现批量生产。

柔性触觉传感器/电子皮肤:技术壁垒很高,目前仍处于起步阶段,国产产品中低端,主要应用在消费电子领域,与国外存在较大差距,在人形机器人领域的应用处于验证阶段,代表厂商有中国台湾原见精机,其较早开展了电感式安全皮肤的产品化,产品已在日本传统工业机器人上应用。国内主要企业有帕西尼感知科技(深圳)有限公司(港澳台合资),已推出了多维触觉传感器、消费级触觉传感器、触觉灵巧手等相关产品;深圳市越疆科技股份有限公司,在国内首推了基于安全皮肤的非接触式碰撞检测技术,推出了非接触式安全皮肤。

环境感知传感器:可类比智能汽车,通过传感器获取大量周围环境信息,在正确理解信息同时做出相应规划和决策。

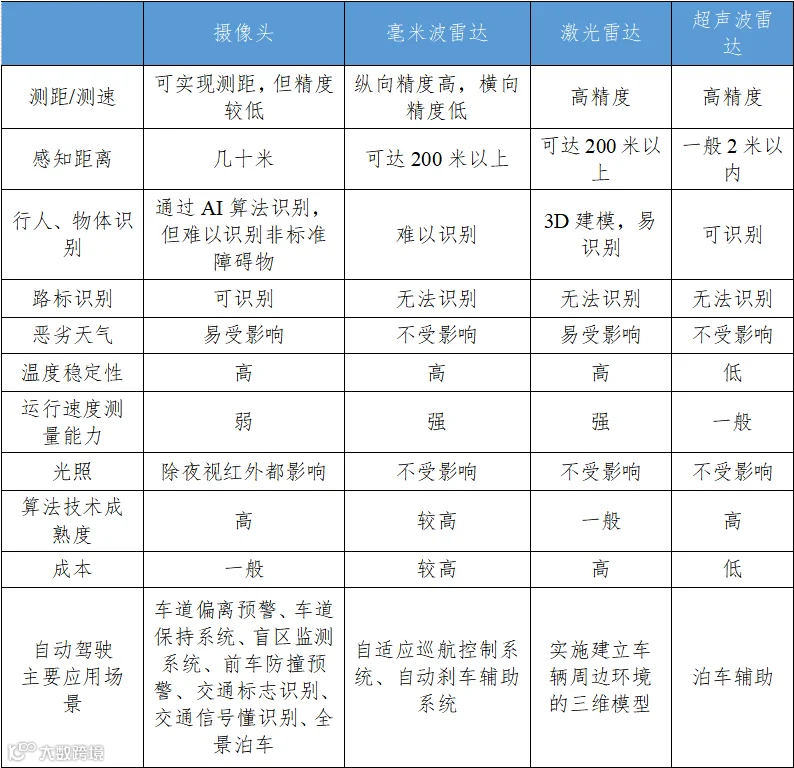

表8:四种环境感知传感器比较

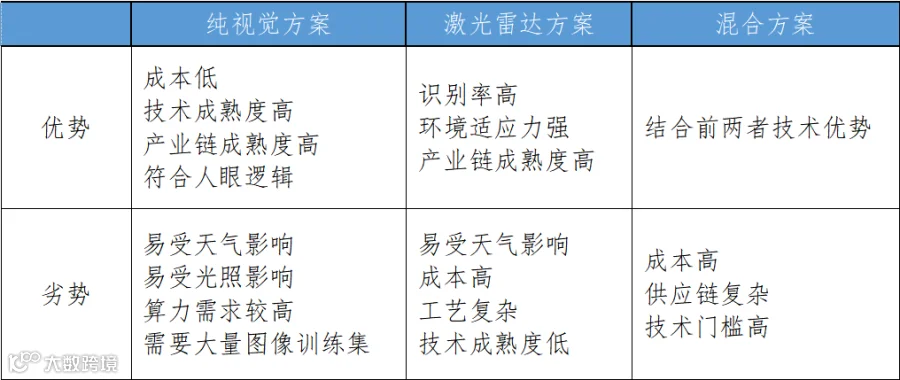

人形机器人感知方案跟自动驾驶相似,主要分为纯视觉感知与激光雷达两大方案。

纯视觉感知:以机器视觉为核心,主要为摄像头,成本低且符合人眼逻辑,在数据达到一定规模后综合性能能够超过激光雷达方案,但不适用恶劣环境。

激光雷达:可实现快速3D建模,比较精准地还原路况信息,形成计算机可以快速识别、处理、应对的方案,目前的痛点在于成本高、且对芯片算力需求大。

现实应用中,由于各类环境感知传感器在感知性能上各有优劣,大部分企业会采用混合方案。特斯拉凭借自身的算法能力、数据储备等优势,采取基于摄像头的视觉方案,在人形机器人方面,特斯拉可能会坚持纯视觉路线。其他企业通常选择基于激光雷达的技术方案。未来,随着各类传感器技术提升、产业链成熟成本降低,多传感融合的混合方案或将成为主流方案。

表9:方案对比

竞争格局

纯视觉感知:行业发展较成熟,主要企业有联创电子(002036)、韦尔股份(603051)、格科微(688728)、思特威(688213)、舜宇光学(HK2382)等。

激光雷达:技术壁垒更高,行业发展更晚,主要企业有速腾聚创(HK2498)、禾赛科技(HSAI)等。

(6)动力电池

动力电池为人形机器人提供电能,对机器人的续航能力、动力性能、系统稳定性、安全性及成本等方面具有重要影响。

竞争格局

目前机器人动力电池主要企业有宁德时代(300750)、LG、松下等。

2.软件部分

人形机器人软件主要应用于两个部分:一是基于人工智能大模型的人形机器人“大脑”,用于环境感知、行为控制、人机交互等;二是控制人形机器人运动的“小脑”,即运动控制算法和网络控制系统架构。

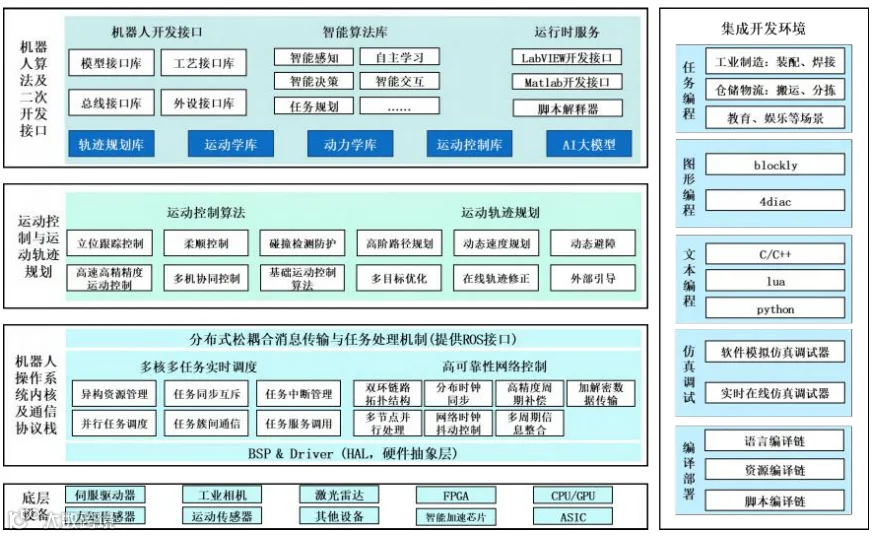

从算法库的搭建、运动控制系统的构建、操作系统到底层设备,人形机器人的系统架构如下所示:

图6:人形机器人系统架构示意图(来源 :中信证券研究所、高工锂电)

我国人形机器人专用软件与系统的发展仍处于初期阶段,特别是在涉及复杂算法、深度学习、整体软件开发与应用等方面,与国际先进水平相比存在较大差距。

(1)算法

算法是人形机器人运作的核心,与硬件搭配,决定并赋能人形机器人的行为和功能,涉及运动控制、感知、决策等多个领域,包含运动控制算法、智能决策算法、机器视觉算法、语音交互算法等,其中智能决策算法类比大脑的认知能力,认知能力会随着算法训练层次提高而增长。

目前多数人形机器人本体企业都具备算法开发能力,在软件框架的基础上,通过开发、集成各类算法,以实现人形机器人智能运转。

(2)软件

软件是算法的载体,即需要在软件框架上进行研发。软件框架为人形机器人软件开发提供了组织结构和基础工具,使开发者能够更高效地构建、开发和维护软件系统,其决定了软件的开发效率和机器人功能的实现程度。

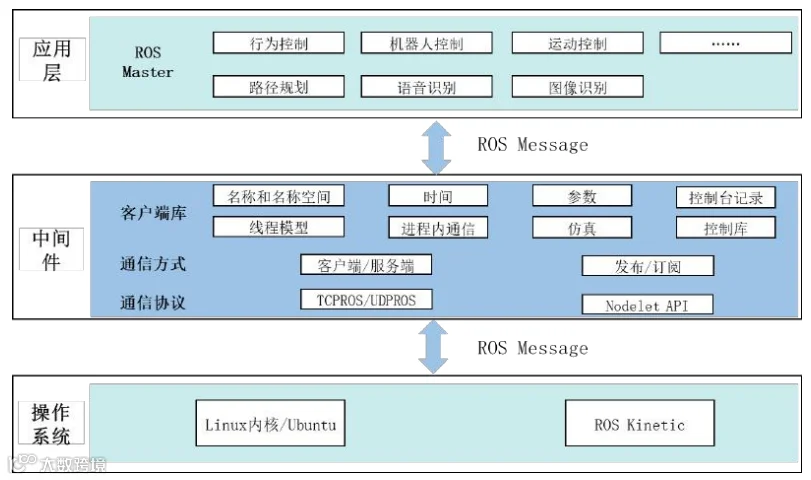

现有软件框架主要包括Player/stage、OROCOS、ROS、YARP、OPRoS等,其中ROS(RobotOperatingSystem,机器人操作系统)为当下最常用的软件框架,是一种具有分布式架构的机器人软件框架,通过使用基于TCP/IP的通信方式,实现模块间点对点的松耦合连接,具有点对点设计、多语言支持、架构精简与集成度高、组件化工具包丰富等特点。

图7:ROS框架下人形机器人整体软件架构(来源 :中信证券研究所、高工锂电)

算法软件竞争格局

国内算法软件行业相对国外发展较晚,与国外人形机器人先进技术水平也存在较大差距,但参与企业较多,主要有商汤科技(HK0020)、海康威视(002415)、中科创达(300496)、大华股份(002236)、千方科技(002373)、云从科技(688327)、奥普光电(002338)、金溢科技(002869)、虹软科技(688088)、中科信息(300678)等,相信未来通过各方努力能取得较大进展。

(3)AI大模型

目前,大模型技术已从单纯的大语言模型(LLM),发展到图像-语言多模态模型(VLM)乃至图像-语言-动作多模态模型(VLA),特别是VLA的推出,实现了数据与处理任务的跃升。

从文本到图像再到现实世界,大模型的数据模态逐渐丰富,数据规模数量级迅速增长,大模型的应用场景和价值量也成比例扩张。

在人形机器人领域,AI大模型主要在环境感知(语音、视觉等)、智能决策、运动控制等方面提升人形机器人的智能水平。

环境感知方面,视觉大模型识别更精确,场景更通用;

智能决策方面,通过多模态统一建模,使机器人能综合视觉、语音、文本多维度信息,提升各感官融合决策能力;

运动控制方面,在生成式AI推动下,机器人编程门槛将会逐渐降低,最终实现自我编程、自我控制。

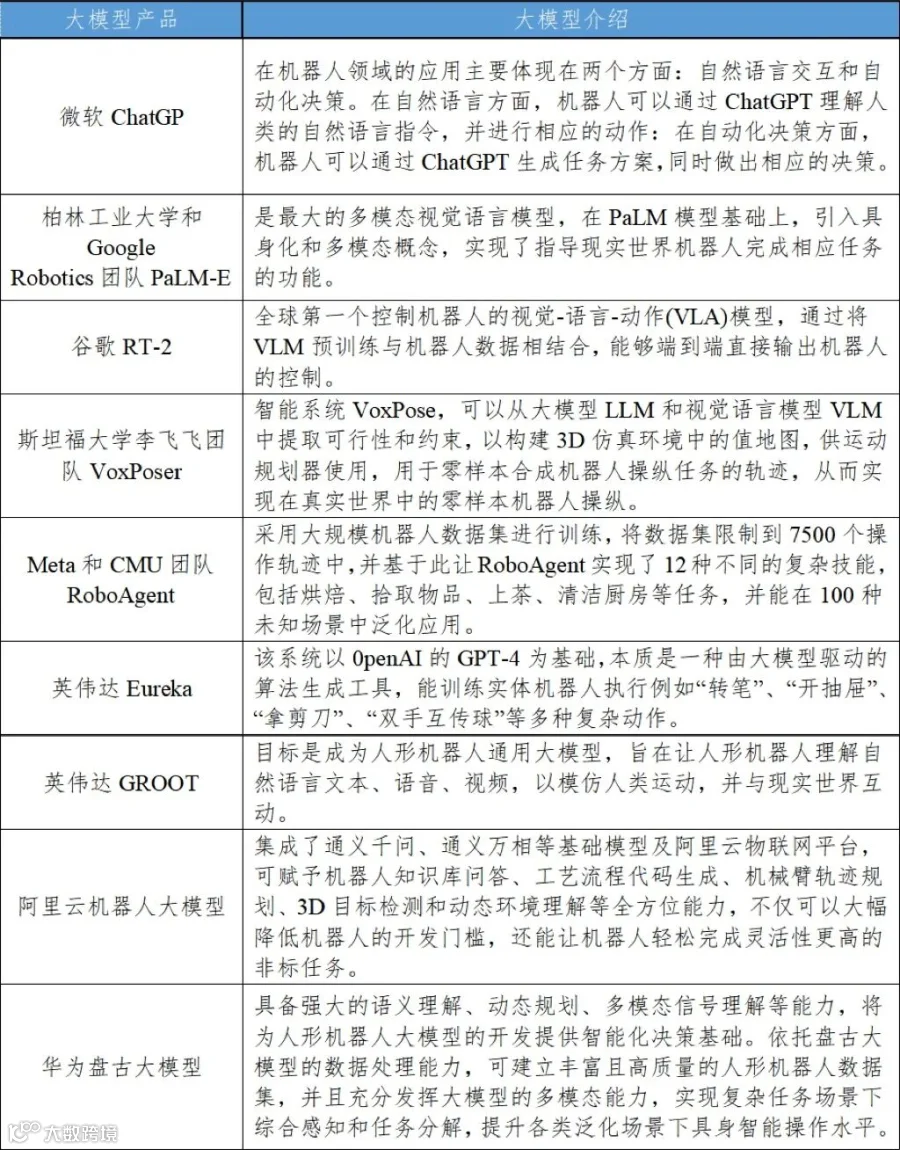

目前,国外微软、谷歌、英伟达等企业大模型在人形机器人领域的应用已取得一定进展,国内也发布了百度文心一言、华为盘古、复旦MOSS、科大讯飞星火、阿里云通义、字节跳动云雀、月之暗面Kimi等众多大模型,但均仍在处于初步探索阶段,与国外有一定差距。

未来人形机器人大模型的方向将会是“感知-决策-控制”一体化的端到端通用大模型,集合大规模数据集管理、云边端一体计算架构、多模态感知与环境建模等技术。

表10:大模型在机器人领域研究与应用案例(来源 :公开资料整理)

2024年6月21-23日,华为在开发者大会上推出首个生成式AI操作系统鸿蒙NEXT和实现了全系列、多模态、强思维三大升级的盘古大模型5.0,有望持续引领国产AI创新。

鸿蒙NEXT:仅支持鸿蒙内核和鸿蒙系统的应用程序,目前应用推广进展顺利。

(1)采用端云垂直整合架构,并延续了系统跨不同端侧的理念,使得手机、平板和电脑端可共享一个系统。

(2)内核性能比Linux提升10.7%,整机性能提升30%,目标是每年再提升20%。

(3)仅支持鸿蒙内核和鸿蒙系统的应用程序,不再兼容安卓应用,目前应用推广进展顺利(Top5000应用中已有1500+个完成上架,能满足用户99.9%的使用时长需求)。

根据Counterpoint,华为鸿蒙在中国市场的份额已经增至17%,超越iOS的16%。目前,鸿蒙NEXT已经开始启动Beta测试版,并将于24Q4正式面向消费者商用。

盘古大模型5.0:实现全系列、多模态、强思维三大升级。

全系列:模型包含十亿级到万亿级不同参数规格,能更好地适配包括智能手机、PC、高效推理、跨领域多任务等不同的业务场景,目前已在医药研发、机器人、煤矿、钢铁、自动驾驶等30多个行业、400多个场景中落地。

多模态:可以更好地识别文本、图片、视频、雷达、红外、遥感等不同模态。在图片和视频识别方面,可支持10K超高分辨率;在内容生成方面,采用业界首创的STCG(Spatio Temporal Controllable Generation,可控时空生成)技术,可生成更加符合物理规律的多模态内容。

强思维:将思维链技术与策略搜索深度结合,大幅提升了数学能力、复杂任务规划能力以及工具调用能力。同时原本的小艺智慧助手基于盘古大模型5.0,正式升级为小艺智能体,掌握上万亿tokens的知识量,记忆感知能力、推理规划能力分别提升了23%、90%。

鸿蒙结合盘古大模型5.0打造了华为强大的生态闭环,促进了端侧和云侧的互动,打开了国产模型在全系列行业垂直落地的新思路。

我们认为,华为作为全球范围内少有的同时具备研发大模型、操作系统和底层芯片能力的公司,发布的产品组合增强了国产AI在架构和系统层面统一的能力,一定程度上也弥补了目前国产大模型在专业场景应用相比通用场景的欠缺,未来将有望引领国产算法软件和AI大模型的持续创新。

人形机器人本体设计、制造与集成是产业链的核心环节,是产业化、商业化的关键。

当前,由于全球人形机器人市场处于早期阶段,从零部件的选用、软件系统的开发、本体的设计到场景的聚焦,人形机器人行业发展目前还面临众多困境,如技术基础有待增强、制造成本需要大幅降低、算力需求大、通用场景验证等,本体行业也还处于初期探索阶段,多数产品为原型或概念验证阶段,尚未实现大规模量产和广泛商业化应用。

当前,市场上人形机器人本体玩家,根据其原有属性大致可分为专业机器人企业、新能源汽车企业、互联网企业和科研院所及孵化企业四类,各类型人形机器人代表企业如下:

表11:各类型人形机器人厂商代表企业

2023年,从人形机器人各厂商产品研发和市场布局上来看,中短期内将主要集中应用于工业制造、仓储物流、民生服务及特种应用领域;中长期内将是走进千家万户,为家庭场景提供相关服务。

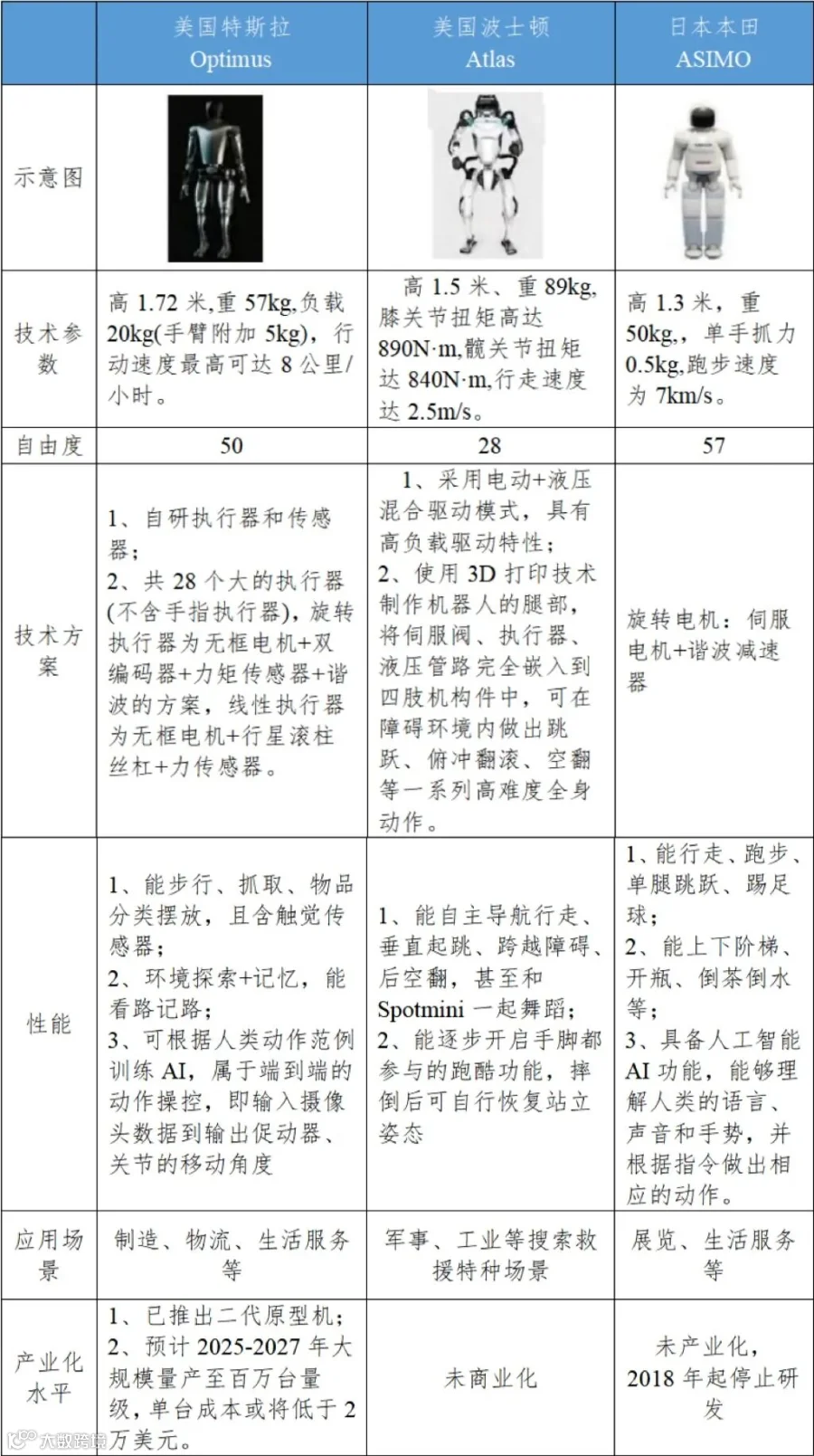

国外已推出原型机/产品且技术相对较为先进的代表企业为美国特斯拉、美国波士顿动力、日本本田,但仍仅限于特定空间、场景下的运作能力展示,距离商业化、产业化仍有一定距离。

表12:国外人形机器人代表产品(来源 :公开资料整理)

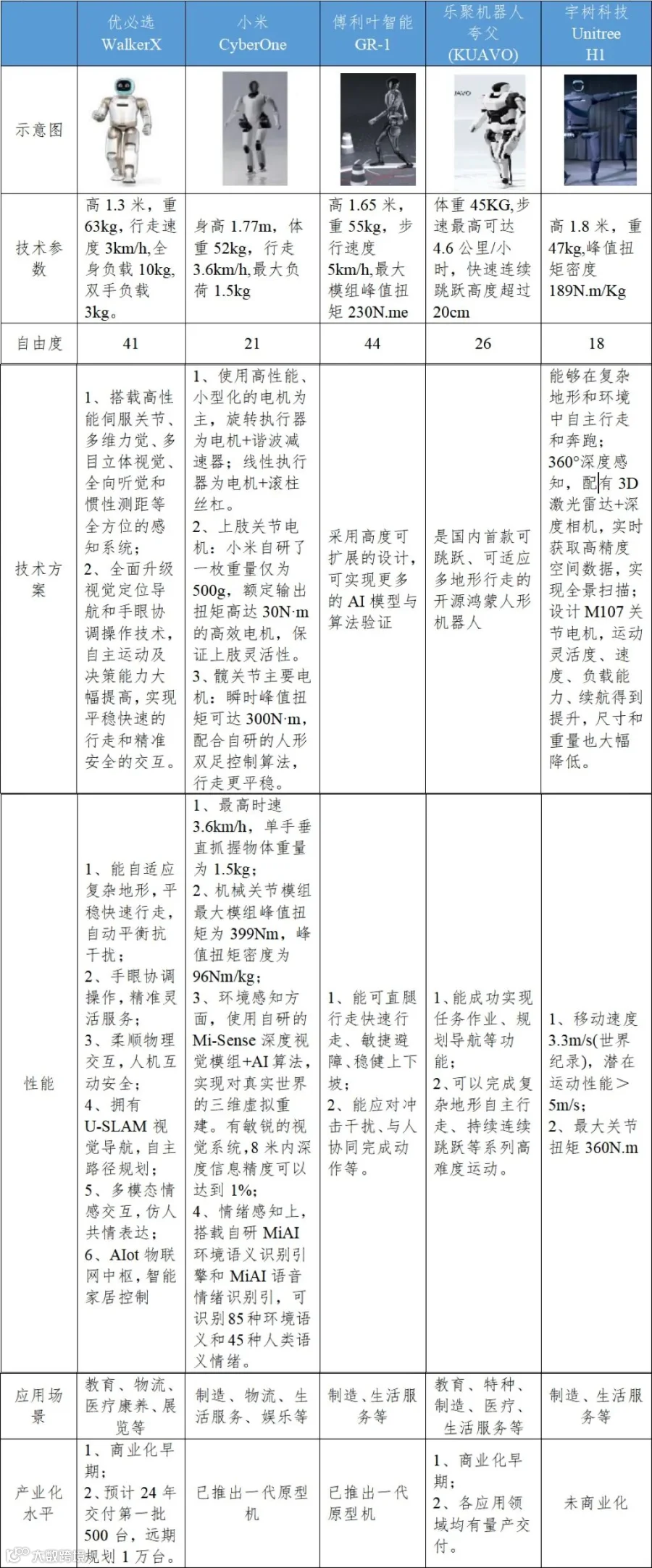

我国人形机器人起步较晚,不过经过多年努力追赶,近几年来已取得重要进展,基本达到了国际先进水平,但在关键基础部件、操作系统、整机产品、AI大脑和产业生态等方面仍存在短板,已推出原型机/产品且技术相对较为先进的代表企业有优必选、小米、傅利叶智能、乐聚机器人。

表13:国内人形机器人代表产品(来源 :公开资料整理)

2021年,国家发布了《“十四五”机器人产业发展规划》,2023年1月发布《机器人+应用行动实施方案》,推动机器人产业提升创新能力、增强高端产品供给,优化产业组织结构,从战略上做好了顶层设计。

2023年8月,工工业和信息化部等四部门印发《新产业标准化领航工程实施方案(2023—2035年)》,提出:“开展人形机器人专用结构零部件、驱动部件、机电系统零部件、控制器、高性能计算芯片及模组、能源供给组件等基础标准预研。研制人形机器人感知系统、定位导航、人机交互、自主决策、集群控制等智能感知决策和控制标准。开展人形机器人运动、操作、交互、智能能力分级分类与性能评估等系统评测标准预研。开展机电系统、人机交互、数据隐私等安全标准预研。面向工业、家庭服务、公共服务、特种作业等场景,开展人形机器人应用标准预研”。

2023年11月,工业和信息化部发布了《人形机器人创新发展指导意见》,首次将人形机器人上升至国家层面专项行动指导意见层次,人形机器人产业战略地位进一步上升。意见按照谋划三年、展望五年的时间,明确了行业发展战略部署,并结合关键技术、重点产品和部组件攻关、场景应用拓展、产业生态营造、支撑能力强化等,为产业发展指明了方向。

一系列利好政策,旨在激励有能力、有担当的科研创新主体或团队,激发创新活力,对攻克人形机器人领域关键核心技术、实现重大科技突破有着战略性意义,促进人形机器人产业快速发展。

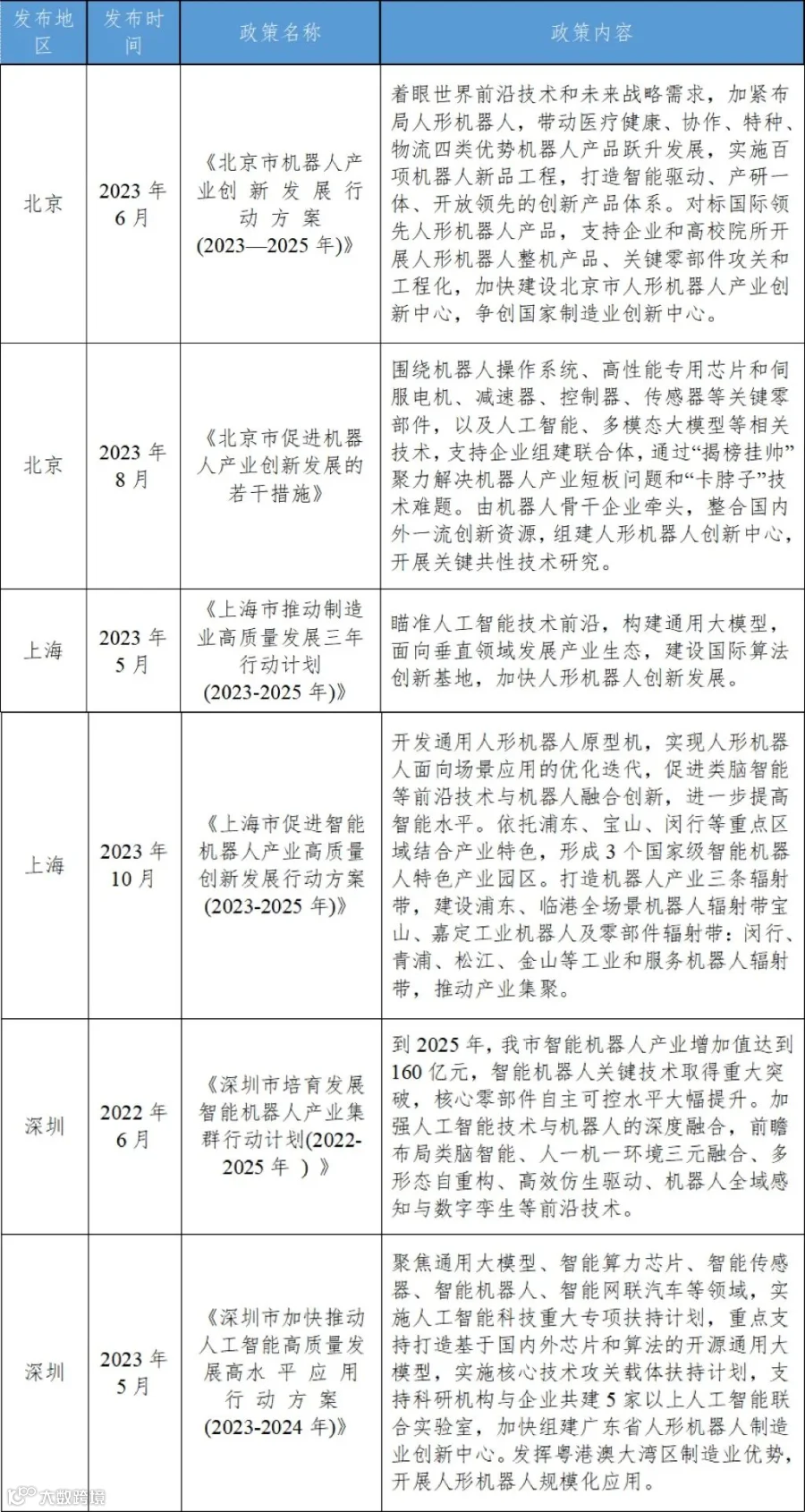

2023年以来人形机器人行业持续升温,在国家相关政策的引导下,北京、上海、深圳等地方政府积极跟进,相继推出了相关政策,制定了发展路径及相应保障措施,以实现产业聚集,推动产业创新。

图14:北京、上海、深圳人形机器人相关政策(来源 :公开资料整理)

目前,全球人形机器人行业还处于技术探索早期阶段,尚未实现大规模应用。根据GGII最新预测,2024年全球人形机器人市场规模为10.17亿美元,2030年将达到150亿美元,2024-2030年CAGR将超过56%,销量将从1.19万台增长至60.57万台。

表15:2024-2030年全球人形机器人市场规模预测(来源 :高工锂电)

中国已连续多年稳居全球工业机器人消费国和生产国第一的位置。此外,国内服务机器发展也非常迅速,涉及家庭服务、医疗康复、教育娱乐、公共服务等多个应用场景。

根据GGII最新预测,2024年中国人形机器人市场规模为21.58亿元,2030年将达到近380亿元,2024-2030年CAGR将超过61%,销量将从0.40万台左右增长至27.12万台,年均增速将显著高于全球平均水平。

表16:2024-2030年中国人形机器人市场规模预测(来源 :高工锂电)

国内人形机器人核心产业布局城市主要为北京、上海、深圳。

北京

北京聚集了清华、北航、北理工、中科院自动化所等机器人领域重点高等院校与科研院所,软件部分优势较明显。在人形机器人方面,北京已聚集因时机器人、智同科技等核心零部件企业,小米、银河通用机器人、星动纪元、加速进化、钢铁侠等本体企业。

国内首家省级人形机器人创新中心落户北京,将开展通用人形机器人本体原型、人形机器人通用大模型等5项重点任务攻关,同时北大与智元机器人组建联合实验室,都将进一步增强北京人形机器人产业创新水平。

上海

上海从上游核心零部件、中游本体到下游集成及终端应用,已经形成了较为完整的产业链体系,聚集了ABB、库卡、发那科、安川、新松、新时达、节卡等工业机器人企业,此外,众多物流仓储、医疗健康、建筑服务、公共服务等领域的机器人企业集聚也在提速。

在人形机器人产业方面,上海已聚集步科股份(688160)、鸣志电器(603728)、禾赛科技等核心零部件企业,傅利叶智能、智元机器人、上海开普勒、达闼机器人、中电科机器人等本体设计与制造企业,以及蔚来、上汽等众多终端企业,已具备较好的人形机器人产业基础。

在人形机器人技术方面,上海形成了集高等院校、科研院所、创新平台、创新企业为矩阵的创新体系,如复旦大学智能机器人研究院、上海交通大学元知机器人研究院、同济大学机器人与人工智能实验室、上海机器人产业技术研究院、上海市机器人研发与转化功能型平台、国家机器人检测与评定中心(总部)、通用机器人产业研究院等,为人形机器人产业发展提供了坚实支撑。

深圳

深圳机器人产业发展态势良好,具备较完整的产业链,在减速器、伺服系统、控制器、本体和集成应用等方面均有布局,其中伺服系统处于国内领先地位。在人形机器人领域,深圳已聚集了汇川技术(300124)、雷赛智能(002979)、奥比中光(688322)、大族传动、同川科技、固高科技(301510)等企业,涉及减速器、电机、控制器、传感器等核心零部件,拥有优必选(HK9880)、逐际动力、乐聚机器人等一批本体企业。

目前已建成南山机器人产业园、智能机器人产业园、宝安机器人制造产业园等多个机器人产业园,基础研究机构10家、诺奖实验室11家、省级新型研发机构39家,累计建成国家重点实验室、国家工程实验室等各级各类创新载体超过3200家,已取得众多人形机器人科技创新成果(其中优必选人形机器人有效专利数量全球第一)。

同时,深圳积极推动人形机器人产业链相关企业创新,实施核心技术攻关载体扶持计划,支持科研机构与企业共建5家以上人工智能联合实验室,并加快组建广东省人形机器人制造业创新中心。

表17:核心标的整理

感知软件--纯视觉感知:三星电机、安森美、舜宇光学(HK2382)、联创电子(002036)、韦尔股份(603051)等;

感知软件--毫米波雷达:法雷奥、华域汽车(600741)、德赛西威(002920)、保隆科技(603197)等;

执行系统--关节电机--伺服电机:卧龙电驱(600580)、汇川技术(300124)、步科股份(688160)等;

执行系统--手部--空心杯电机:江苏雷利(300660)、鼎智科技(873593)、鸣志电器(603728)等;

执行系统--手部--丝杠:江苏雷利(300660)、鼎智科技(873593)等;

执行系统--减速器--谐波减速器:哈默纳科、绿的谐波(688017)、双环传动(002472)等;

执行系统--减速器--RV减速器:纳博特斯克等;

动力系统--电池:LG、松下、宁德时代(300750)等;

冷却系统--热管理:三花智控(002050)等;

其他--结构件:拓普集团(601689)等;

其他--脸部屏幕:新泉股份(603179)等;

一级:坤维科技(常州坤维传感科技有限公司)、国讯芯微(苏州)科技有限公司等;

定增:绿的谐波(688017)等;

二级:汇川技术(300124)、鸣志电器(603728)、宁德时代(300750)、奥普光电(002338)等。

来源:常州投资集团博士后创新实践基地/龙城产业技术研究院

编辑:康狄 陈希

审核:赵沁 蒋雅君

常投格物 价值投资分析 | 基于含权永续增长模型的长江电力估值探讨

常投格物 行业专题研究 | 人工智能专题科普——漫游机器之海