随着科技的飞速发展,智能制造设备正引领着工业生产的新纪元。从自动化生产线到AI辅助的质量控制,我们带您深入了解这些高科技设备如何提升效率、降低成本,并推动产业升级。

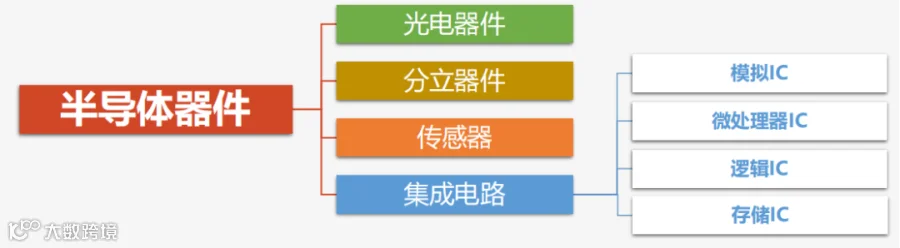

图 1:半导体器件分类(来源:公开资料)

从芯片市场规模占比来看,全球半导体可分为集成电路(82.7%)、光电器件(7.5%)、分立器件(5.9%)和传感器(3.8%)四类,而集成电路又可分为逻辑芯片(32.78%)、存储芯片(32.52%)、微处理器(19.29%)和模拟芯片(15.41%)。根据WSTS数据,2020—2022年,全球存储芯片行业市场规模分别约为1175/1538/1298亿美元,占半导体整体市场比重约为27%/28%/23%,仅次于逻辑芯片,是占比第二大的半导体品类,在集成电路产业中占据核心地位。

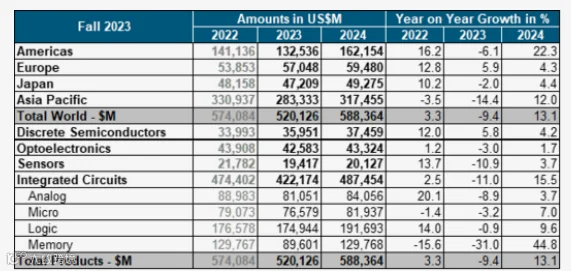

图 2:WSTS全球存储器市场规模统计(来源:WSTS)

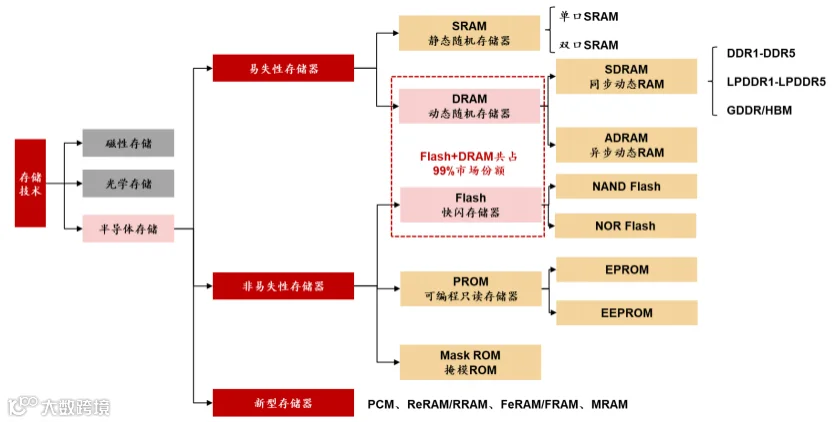

几乎所有的应用终端(程序、静止图像数据、视频数据等)都必须搭载存储器,是目前应用面最广、标准化程度最高的集成电路产品之一。而存储器分为易失性(RAM,Random Access Memory,随机存取存储器)和非易失性(ROM,Read Only Memory,只读存储器)两种。易失性存储器需要持续供电才能保留存储的数据;非易失性存储器可以通过数百万次电源循环来存储内容,内存中的内容会一直保留,直到它们被有意擦除或覆盖,不需要持续供电来保留存储在计算设备中的数据,主要包括可编程只读存储器(PROM)、闪存存储器(Flash)、掩模ROM(Mask ROM)等。

图 3:存储器分类(来源:36氪、头豹研究院、野村东方国际证券)

①易失性存储器(RAM)

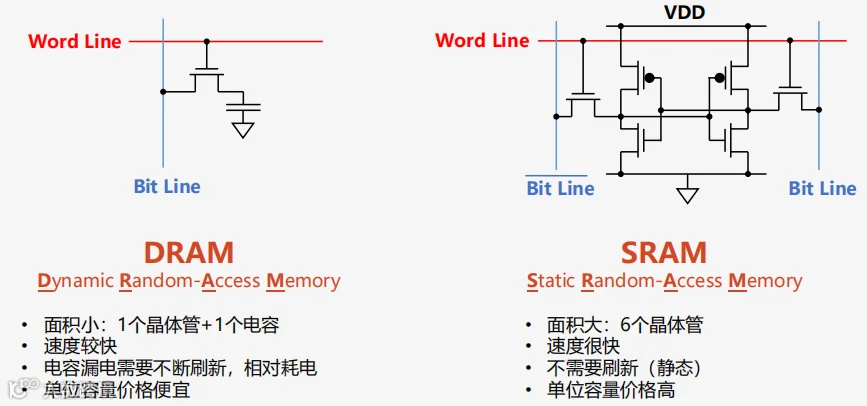

RAM是与CPU直接交换数据的内部存储器,需要维持通电以临时保存数据供CPU读写和处理,断电后保存数据会丢失。由于RAM可以实现对数据的高速读写,通常用作操作系统或其他正在运行中的程序的临时数据存储媒介。RAM进一步分为动态随机存取存储器(DRAM)和静态随机存取存储器(SRAM)。DRAM用于临时存储数据和指令,利用电容器来存放信息。由于电容会存在漏电现象,使数据随时间流失,因此DRAM每个单元必须周期性地对电容进行刷新充电,这种定期刷新的特性使其被称为“动态存储器”。DRAM结构简单(一个晶体管+一个电容),单位面积的存储密度显著高于SRAM,但访问速度慢于SRAM;此外,由于DRAM需要周期性刷新以维持正确数据,因此功耗较SRAM更高。DRAM作为一种高密度的易失性存储器,结构简单成本相对较低,且容量可达16GB,主要用作CPU处理数据的临时存储装置,广泛应用于智能手机、个人电脑、服务器等主流应用市场。相较于DRAM,SRAM读写速度非常快,但价格较高,通常用作计算机中的高速缓冲存储器,即CPU、GPU中内部L1/L2缓存或外部L2高速缓存,容量只有几十Kb至几十Mb。

4:RAM和SRAM工作原理对比(来源:招银国际)

根据产品种类不同,可以将DRAM主要分为DDR(双倍速率同步动态随机存储器)、LPDDR(低功耗双倍数据速率内存)、GDDR(绘图用双信道同步动态随机存取内存),和HBM(高宽带内存)等。其中,DDR主要应用于服务器和PC端、LPDDR主要应用于移动端、GDDR作为显存主要应用在图像处理领域。

②非易失性存储器(ROM)

ROM是一种只能读取事先所存数据的存储器,断电后也能保存数据,是非易失性存储器,常用于存储各种固定程序和数据。

ROM根据内容写入方式可分为PROM、EPROM、OTPROM、EEPROM和Flash等。Flash(闪存)是现阶段的主流存储器,拥有电子可擦除可编程的特点,成本低且密度大,也具备重量轻、体积小、功率低等优点,被应用在各类电子产品的硬盘上。Intel于1988年开发出NOR Flash技术,改变了原本由EPROM和EEPROM主导非易失性存储器市场的局面。1989年东芝研发出NAND Flash结构,强调降低每个存储单元的成本,更高的性能。NAND Flash易于增加容量,改写速度快,广泛应用于存储卡(如SD卡、Micro SD卡)、USB闪存驱动器、固态硬盘(SSD)、便携式设备等需要高密度存储的设备中。1990年随着进入小容量存储的功能手机时代,NOR Flash由于具有可在闪存内直接运行应用程序的特点,有读写速度快、可靠性高、使用寿命长、传输效率高等优点,导致其应用在小容量存储中具有很高的成本效益,市场规模陡增,主要应用于功能手机、TWS等小容量代码存储,也常用于嵌入式系统、物联网设备等,但相对NAND Flash来说应用场景较为有限。2000年以后伴随智能终端的兴起,容量成为存储的主要需求之一。此时,具有高存储密度、单位容量成本低等特点的NAND Flash逐步成为市场的最佳选择。

存储器有多个细分品类,市场目前主要包括DRAM、NAND Flash、NOR Flash和EPROM/EEPROM。根据IC insights,DRAM和NAND Flash构成存储芯片最主要的组成部分,其中DRAM是存储芯片领域最大细分市场,占存储市场规模的比例高达61%,NAND Flash约占36%左右的市场份额,二者构成影响行业景气度的主要品类,主要用于移动终端、个人电脑、服务器、固态硬盘等领域;NOR Flash占据2%的整体市场份额,EEPROM占比与NOR Flash属于同一量级,主要运用在移动终端、电脑、可穿戴、智能设备中所需存储容量较小的领域,和通信、工控、车规市场中对安全性可靠性要求较高的领域。因此,存储器市场中DRAM(PC、服务器等计算机主存用存储器)、NAND Flash(与 NAND 组合用作存储数据的记录介质SSD等)是最核心的存储品类。

服务器、手机和PC是存储出货的主要驱动力。DRAM方面,在5G、云计算、AI的带动下,服务器DRAM占比逐年提高,反超手机成为DRAM第一大应用终端。NAND Flash下游应用以SSD和手机为主,两者合计占比超过90%,其中SSD主要应用于服务器和PC;其次为消费电子领域,汽车、工业等应用占比相对较小。

存储芯片的核心集成电路模块,由大量基本电路单元的重复排列构成,标准化程度较高。不同企业生产的存储器芯片差异较小,通用性和可替代性较强,因此具备大宗商品的属性。其中DRAM和NAND Flash是大宗存储,NOR Flash和EPROM是利基存储。DRAM和NAND Flash存储器的价格,受下游需求周期性波动影响较大,其景气度主要受到下游消费电子及服务器驱动。因此,存储芯片厂商,尤其是DRAM厂商在景气时期,业绩实现大幅提升;然而,在景气低迷时期,面临深刻的利润赤字。2022年下半年以来,随着笔记本、智能手机等智能终端的需求疲软蔓延影响,全球存储器市场于2022年6月率先进入调整期,2023年市场规模缩减35%至840亿美元,调整幅度大于半导体整体市场。

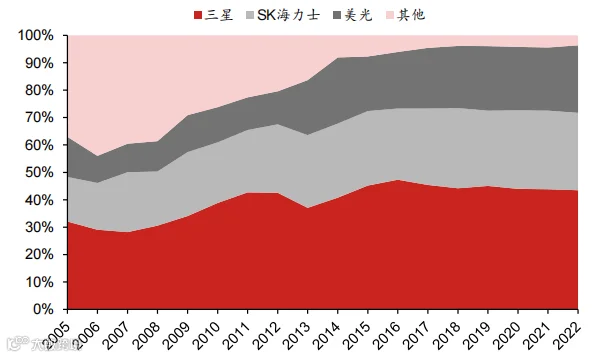

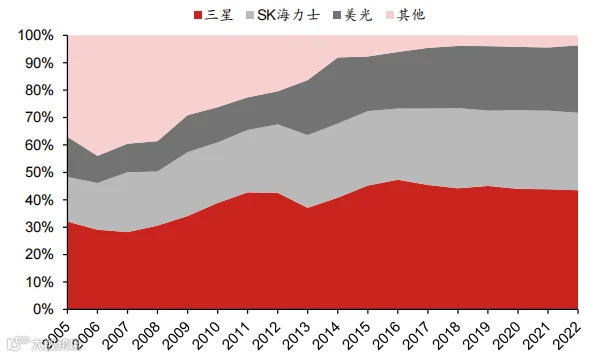

目前,DRAM市场规模大于NAND Flash,且 DRAM行业集中度更高。根据Trend force,2023年DRAM市场规模达519亿美元,NAND Flash市场规模达387亿美元。DRAM市场前三大厂商(三星40%、SK海力士30%、美光26%)合计市占率达到96%,中国台湾厂商占比仅低个位数;另一方面,NAND Flash市场前三大厂商(三星、SK海力士、铠侠)合计市占率为69.1%,前五大厂商(三星、SK海力士、铠侠、西部数据、美光)合计市占率达95.7%。

图 5:DRAM和NAND Flash市场规模及主要厂商份额(来源:Trend force、野村东方国际证券)

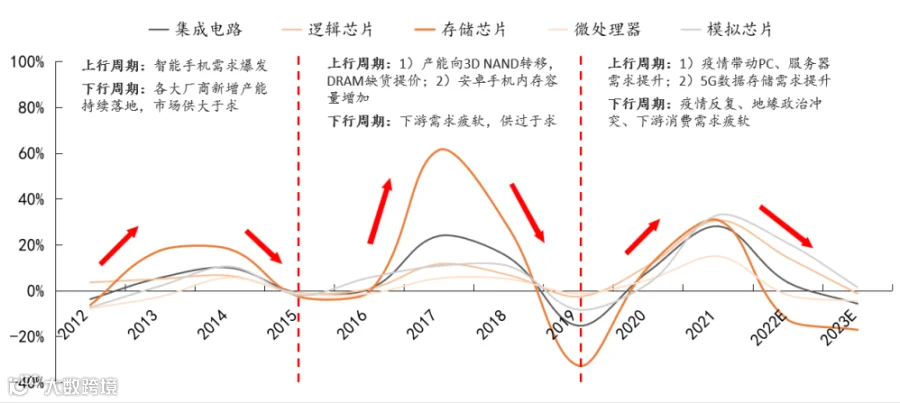

存储器行业形成垄断格局,头部厂商在产能和定价方面调整步调相对一致,因此存储行业弹性更大。全球半导体不同细分领域大约每隔4-5年经历一轮周期,不同细分领域周期底部时点略有差别。但是其中存储器周期波动最大,是影响半导体周期变化的主要因素。存储器周期往往遵循3-4年一个周期循环,回顾近十年,存储器主要经历了三轮周期。

1.第一轮周期(2012-2015年):此轮的周期上行主要受智能手机需求爆发所影响,当时手机行业处于功能机向智能机转

换阶段,智能机的渗透加速带动了手机整体的出货增长,同时也带动了存储芯片需求的提升;而此轮的周期下行主要因为各大头部厂商的新增产能逐步落地,市场供大于求导致价格下跌。

2.第二轮周期(2016-2019年):此轮周期上行一方面由于头部厂商将产能转移至3D NAND,导致DRAM供应不足出现提价,另一方面,安卓手机厂商为提升产品竞争力逐步提升内存和存储空间;后由于PC、服务器等下游需求疲软,市场整体再次呈现供过于求的情形,存储芯片再次步入下行周期。

3.第三轮周期(2020年-至今):本轮存储周期始于2020年,在疫情背景下,居家活动时长的增加带动了PC和服务器的需求提升,相应促进了存储需求的增长,并在2021年到达本轮周期的顶峰,后续由于地缘政治冲突、疫情持续反复以及部分下游需求疲软,导致存储芯片价格开始下行。结合存储芯片周期性规律,考虑到当前头部厂商已经开始进行产能控制以及资本支出调整,市场供需平衡迎来改善,加上AI和汽车领域带来的市场增量需求,预计当前存储器行业下行周期已接近尾声,供应端的边际改善有望成为当前修复行业景气的关键因素。

图 6:2012-2023年集成电路及细分领域市场规模增速情况(来源:WSTS、平安证券)

当前DRAM厂商形成寡头垄断格局,有其历史性原因,即DRAM产业经历了从美国到日本再到韩国的产业转移。在大型通用型计算机时代(20世纪70-80年代)日本快速赶超美国,1971年Intel推出1K DRAM后,日本电气、日立、富士通、三菱电机、东芝等厂商陆续开始DRAM开发,并在1974-1976年基本完成4K DRAM和16K DRAM的开发,80年代初日本依靠高可靠性和高品质的产品赢得市场认可,同时日系厂商通过大举投资扩产快速实现了规模化,从而在DRAM市场的市占率超过美国,日本厂商在64K(日立制作所)、256K(日本电气)和1M(东芝)等产品上陆续成为全球首位的供应商,1986年日本DRAM到达顶峰,全球市占率高达80%。

另一方面,进入20世纪90年代后,PC浪潮的来临为韩国厂商提供了崛起的机会。1981年,IBM发布IBM-PC,开启PC时代。1985年Microsoft的Windows原型推出。到90年代前半,PC的生产金额逐渐超过大型通用型计算机。擅长制造大型通用计算机用高性能、高单价、长寿命的日本DRAM厂商没有及时应对PC用廉价产品的爆发式需求,而三星则抓住机会大量生产PC用廉价DRAM产品,实现对日本厂商的赶超。1992年,三星取代东芝成为DRAM市场市占率首位的公司。1997年,美光成功实现16M DRAM产品的降本并发起价格战攻势,导致日本厂商陷入数百亿日元的大幅赤字,不得不大幅削减设备投资和关闭工厂。1998年,三菱电机和冲电气带头退出DRAM生产。

随着日系厂商的退出和行业内整合,DRAM市场趋于集中。在上世纪80年代,DRAM市场的参与公司高达20家(其中日系厂商有10家以上),在2000年IT泡沫后剩下10家左右,而在2008年金融危机后行业整合进一步加速,2009年奇梦达(Qimonda)宣告破产、2013年美光收购尔必达(ELPIDA)后,前三大厂商(三星、SK海力士、美光)的合计市占率达到90%以上。

图 7:DRAM主要厂商市占率变化(来源:Bloomberg、IDC、野村东方国际证券)

展望未来,三大厂商(三星、SK海力士、美光)寡头垄断格局或将持续,国内厂商聚焦利基型市场。由于深谙DRAM价格暴涨暴跌造成业绩大幅波动的影响,三大厂商在DRAM业务上默契调整,在供给过剩时期,主动控制产量防止价格暴跌。另一方面,国内厂商(晋华、紫光、长鑫等)自2016年以来积极采购海外设备,参与DRAM市场竞争。对此,美国政府于2018年10月将晋华(JHICC)列入实体清单,并限制应用材料(AMAT)、泛林(Lam Research)、KLA等美国厂商出口制造设备,阻碍我国DRAM产业发展进程。

NAND Flash产业也呈现韩美日厂商主导的竞争格局,但行业集中度比DRAM低。NAND Flash最早于1987年由曾在东芝工作的舛岡富士雄发明,但在20世纪90年代东芝试图将其商业化时,没有找到合适的应用。此外,当时日系厂商普遍将发展重心放在DRAM上而忽视了NAND Flash在未来的应用前景,东芝在1992年决定将相关技术转让给三星,而三星藉此契机奠定了在NAND Flash市场的领先地位。直到2000年后,市场规模较大的应用场景相继出现,包括数码相机、苹果iPod音乐播放器、手机等。NAND Flash市场竞争开始加剧,英特尔、三星、东芝等厂商竞相追逐NAND Flash的制高点。2007年手机进入智能机时代,基于芯片性能和应用需求,NOR Flash的市场份额开始逐渐被NAND Flash取代。NAND Flash迎来发展黄金期,同时各家企业在新技术上的竞争也更加激烈。

图 8:NAND Flash主要厂商市占率变化(来源:Bloomberg、IDC、野村东方国际证券)

与DRAM市场由三家大厂主导的格局不同,NAND Flash市场头部整合程度不充分,但也呈现逐渐向头部集中的趋势。2015年西部数据收购闪迪,2021年SK海力士完成英特尔NAND Flash和SSD业务的第一阶段收购,自此全球NAND Flash市场由三星、铠侠、SK海力士、西部数据和美光五家厂商占据95%以上份额。未来NAND市场集中度可能进一步提高,但行业整合过程或面临相关国家和企业的阻力。例如,西部数据与铠侠自2021年开始合并谈判,但受到铠侠股东SK海力士的反对,以及其他因素的综合影响,谈判在2023年10月中止。另一方面,国内NAND Flash厂商成立时间较短,在产品制程和产品线布局方面与国际龙头尚存差距。长江存储曾在3D NAND领域深耕多年,但2022年底开始受到美国出口管制限制后将重点放在培育本土供应链以突破扩产瓶颈。兆易创新、东芯股份等Fabless厂商在国际大厂投入较少的中小容量NAND领域积极布局,产品以2D SLC(单层存储单元)NAND为主,满足市场对高性价比中小容量NAND闪存的需求,并为拓展大容量存储器应用市场做准备。

虽然NOR和NAND都同属于Flash产品,但是相较于NAND Flash,NOR Flash具有随机存储、读取速度快、芯片内执行等优势,NOR Flash是一种基于NOR门结构的闪存技术,其中NOR代表了逻辑门电路中的“或非”门;NOR Flash具有并行访问结构,这意味着每个存储单元都有一个地址,并且可以直接访问任何存储单元,这使得NOR Flash具有快速的随机访问能力,适用于执行代码和读取关键数据。因此NOR Flash在电子设备上常用于存储以及运行代码程序,而NAND Flash则是存储大容量数据的理想选择。NOR Flash分为串行和并行,串行结构简单且成本相对更低,随着工艺的发展演进,串行NOR闪存逐步成为主要系统方案商的首选。

由于终端电子产品存在内部指令执行和系统数据交换等功能的需要,以及汽车电子、5G基站等部分下游对硬件可靠性要求较高,NOR Flash芯片是必不可少的重要元器件,根据IC Insights数据,尽管2021年NOR Flash在全球存储芯片市场占比仅约2%,但得益于汽车、工业领域的需求增长,其销售额实现同比增长63%至29亿美元。NOR Flash下游应用领域相对分散,

近年来NOR Flash下游市场中汽车及计算市场占比逐步提升,2021年NOR Flash下游市场中汽车占比26%,计算占比21%,工业占比17%,消费电子占比17%。

诸如三星、美光等全球闪存巨头为了维持产品高毛利水平以及开拓更广阔的市场,逐渐将产品重心聚焦于NAND Flash领域,因此国产NOR Flash芯片厂商迎来发展良机。根据CINNO Research的数据,2018年全球超过90%的NOR Flash市场被旺宏、华邦、美光、赛普拉斯和兆易创新五大厂商占据,随着赛普拉斯和美光逐步退出占比较大的消费类NOR Flash市场,旺宏、华邦、兆易创新逐渐主导全球NOR Flash市场。2021年中国台湾华邦和旺宏分别以35%和33%的市占率占据全球第一、第二位,内地企业NOR巨头兆易创新则以23%市场份额位列全球第三位。三家厂商合计占据超过90%的市场份额;NOR Flash行业内其他中小厂商市占率逐步提升,这些厂商包括国内的普冉股份、东芯股份及恒烁股份等,中小厂商加速发展推动NOR Flash行业开始呈现出多元竞争格局的趋势。

DRAM技术演进的本质主要为通过缩小制程来提高存储密度,对于DRAM芯片来说,晶体管尺寸越来越小意味着芯片上集成的晶体管就越多,也就代表单片芯片存储容量就越大。三星、SK海力士、美光在2016-2017年期间便进入了1x(16nm-19nm)阶段,2018-2019年达到1y(14nm-16nm)阶段,2020年为1z(12nm-14nm)阶段。各家行业龙头继续朝着10nm制程逼近,其中2022年三星公布将于2023年进入1β工艺阶段,而美光开始向其客户运送1β DRAM产品样品,率先进入1β节点。国内方面,长鑫存储作为国产DRAM龙头,2019年实现8GbDDR4产品投产。

DRAM主要分为DDR、LPDDR、GDDR和HBM,DDR和LPDDR在目前DRAM中应用占比约90%。DDR主要应用在个人计算机、服务器上;LPDDR主要应用于移动电子产品;GDDR主要应用于图像处理领域;HBM主要应用于人工智能领域。

DDR(Double Data Rate SDRAM,双倍速率同步动态随机存储器):现在主流的DDR标准是DDR4。当前已经发展至第五代,每一代的升级主要体现在工作电压越来越低、芯片容量越来越大、传输速率也越来越快。DDR5于2020年上市,相较于DDR4,DDR5传输速度提升约2倍,同时耗电量降低约20%,当前价格较高成为制约DDR5发展的主要因素,随着产品单价和产能逐步达到市场要求,加上各大厂商的积极推动,DDR5渗透率将进一步提升。

图 9:DDR1-DDR5主要指标比较(来源:全球半导体观察、平安证券)

LPDDR(Low Power DDR,低功耗双信道同步动态随机存取内存):为满足智能手机等移动式电子产品在功耗和体积方面的需求,在DDR的基础上诞生了LPDDR,当前LPDDR发展到LPDDR5X,相较上一代标准,LPDDR5X性能提升同样非常显著,拥有更快的速率、更高的带宽和更低的延迟。

GDDR(Graphics DDR,绘图用双信道同步动态随机存取内存):专门为高端显示应用所打造,具备高带宽、高延时特点,主要适配于类似显示图像这种需要大数据传输而对时延不敏感的场合,当前GDDR已发展至GDDR6X。

HBM(High Bandwidth Memory,高宽带内存)是3D DRAM的主要代表产品,采用硅通孔(TSV)技术将多个DRAM芯片进行堆叠,并与GPU一同进行封装,形成大容量、高位宽的DDR组合阵列,从而克服单一封装内的带宽限制。与传统内存技术相比,HBM具有更高带宽、更大容量、更低功耗、更小尺寸,HBM突破了内存带宽与容量瓶颈,让更大的模型、更多的参数留在离核心计算更近的地方,从而减少存储解决方案带来的延迟,是新一代的DRAM解决方案。HBM当前已发展至HBM3,ChatGPT的出现带动了高性能存储的需求,HBM技术有望随着人工智能浪潮得到快速发展。2022年末以来,生成式AI的兴起推动了服务器/数据中心市场对高速存储技术的需求。超大规模数据中心运营商和OEM致力于提高服务器容量以满足AI模型训练和推理的计算需求,由此产生与AI加速器相关的高带宽存储(HBM)需求大幅增长。

带宽用于衡量DRAM传输数据的速率,是DRAM的核心技术指标,HBM与其他DRAM最大的差别就是拥有超高的带宽,目前最新的HBM3的带宽最高可以达到819GB/s。根据Trend Force的数据,2023年主流需求从HBM2E转向HBM3,HBM3需求占比提升至39%,随着使用HBM3的加速芯片陆续放量,预计2024年HBM3市场需求占比将达60%。

HBM市场主要被全球前三大DRAM厂商占据,根据Trend Force的数据,2022年SK海力士HBM市占率为50%,三星的市占率约40%、美光的市占率约10%。2023年SK海力士推出了第五代的HBM 3E产品,HBM 3E将数据传输速率从目前的6.40GT/s提高到8.0GT/s,将每堆栈带宽从819.2GB/s提高到1TB/s,计划于2024年开始量产。三星在2022年已经实现了HBM3技术的量产,将在2024年实现接口速度高达7.2Gbps的HBM3p,从而将数据传输率提升10%,还将堆叠的总带宽提升到5TB/s以上。美光最新的HBM3 Gen2正在向客户提供样品,其产品的速度是迄今世界上最快的,具有1.2TB/s的聚合带宽和最高24GB的容量,HBM3 Gen2每瓦性能提高了2.5倍;美光宣布已经在开发HBM Next产品,HBM Next每个堆栈将提供1.5–2+TB/s的带宽,容量范围为36-64GB。

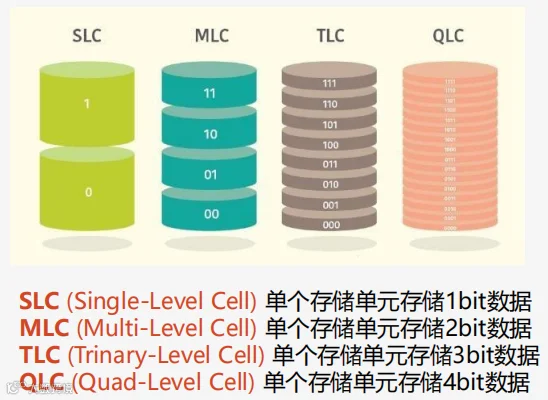

NAND Flash基于浮栅晶体管设计和电荷俘获技术,即通过调整浮栅里的电荷量可以精准控制控制栅的阈值电压,从而能够代表更多位数据,但也会导致存储单元的稳定性和抗干扰性下降。根据存储方式的不同,NAND Flash又可分为SLC、MLC、TLC和QLC,对应存储单元分别可存放1、2、3和4bit的数据,存储密度越大,其寿命越短且速度越慢,但容量越大成本越低。

图 10:不同类型NAND Flash技术特点(来源:Micron、招银国际)

目前NAND Flash主流的应用解决方案为TLC和QLC,SLC和MLC主要针对军工、企业级等应用,有着高速写入、低出错率、长耐久度等特性。海外存储巨头专注于大容量NAND,目前SLC NAND市场主要被中国台湾厂商华邦和旺宏占据较高的市场份额,国内企业兆易创新、东芯股份也在快速发展中。

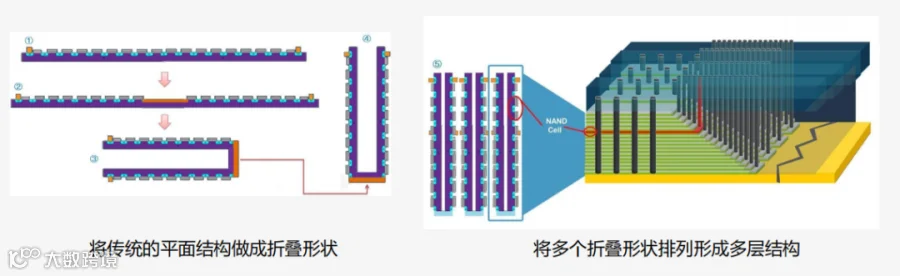

3D NAND为NAND技术的主流发展趋势。在早期,NAND闪存主要以2D平面形式存在,其扩展容量的原理主要通过在一个平面上将多个存储单元进行拼接,存储单元的数量越多,存储容量就越大,随着存储芯片厂商将2D NAND的单元尺寸从120nm微缩至14nm时,2D结构在容量扩展方面的局限性开始显现,其可靠性会随着制程微缩进一步下降,2D NAND已经达到了TLC技术的极限。为了克服2D NAND技术的自身缺陷,2007年东芝(现在的铠侠)提出了3D NAND结构的技术理念,3D NAND主要通过在垂直堆栈中将多组存储单元进行相互层叠,以实现存储容量增加的目的,堆叠层数越高则意味着容量就越高。2014年三星率先推出业界首个3D NAND产品,经历了近十年的发展后,垂直方向堆叠3D NAND层数成为各大NAND厂商竞争的主要方向。其中,2022年美光实现232层NAND闪存产品的出货,三星也宣布开始量产236层3D NAND闪存芯片,SK海力士则在2023年展示了其最新300层3DNAND产品原型,预计将在2024-2025年期间上市。国内方面,长江存储在NAND领域取得不断突破,持续缩短与海外巨头的差距,在2020年成功研发128层3D NAND闪存产品。

图 11:2D和3D NAND内部结构图(来源:应用材料、招银国际)

为了在3D NAND的基础上进一步提高存储容量,SK海力士推出了4D NAND技术,4D NAND技术主要通过在3D NAND中利用单元下外围(PUC)技术,在单元下方形成外围电路,减少外围电路所占面积,从而实现容量的增加和成本的降低,2022年,SK海力士宣布成功研发全球首款业界最高层数的238层4D NAND闪存。

NOR Flash有浮栅(ETOX)及电荷俘获(SONOS)两种工艺结构,ETOX工艺结构存储器主要由衬底、隧道氧化层、多晶浮栅、栅间绝缘层和多晶控制栅组成,通过向浮栅中注入电子或拉出电子实现写入和擦除操作,主流的NOR Flash目前多采用ETOX工艺。SONOS就是将浮栅用氮化物取代,形成氧化物-氮化物-氧化物(Oxide-Nitride-Oxide)结构,其利用氮化物的特性将电荷固定在注入点附近,它不像浮栅那样随机分布在多晶上,因此可以在两端分别聚集电荷,使一个单元可以实现2比特的存储;基于SONOS技术在提高存储单元密度的同时,也会带来一些副作用,比如在访问时,两个比特会相互干扰;由于SONOS的电荷捕获方式更不容易产生缺陷产品,对制造工艺要求相对简单,比较有成本优势。

1988年,英特尔推出第一款商用NOR Flash产品,制程为1.5μm,随后在2005年英特尔推出65nm产品,近些年受汽车、

工业以及可穿戴设备等下游需求增长的带动,NOR Flash需求逐步增长。NOR Flash对先进节点要求不高,主流产品一般采用55nm和65nm,当前最前沿的制程达到45nm,再进一步微缩将面临巨大成本困难。

3D堆叠技术是存储行业应对晶体管密度提升与先进制程微缩高成本之间矛盾的首选方案,与NAND Flash相似,头部NOR厂商开始将主要精力和资源投入到3D NOR Flash的发展,但由于市场体量较小,3D NOR Flash仍然处于起步阶段,其中,旺宏计划在2025年左右推出3D NOR Flash,预计采用45nm制程工艺。

存储器产业链上游参与者为原材料供应商和设备供应商;行业中游为存储芯片制造商,主要负责存储芯片的设计、制造和销售;行业产业链下游参与者为消费电子、信息通信、高新技术和汽车电子等应用领域内的企业。

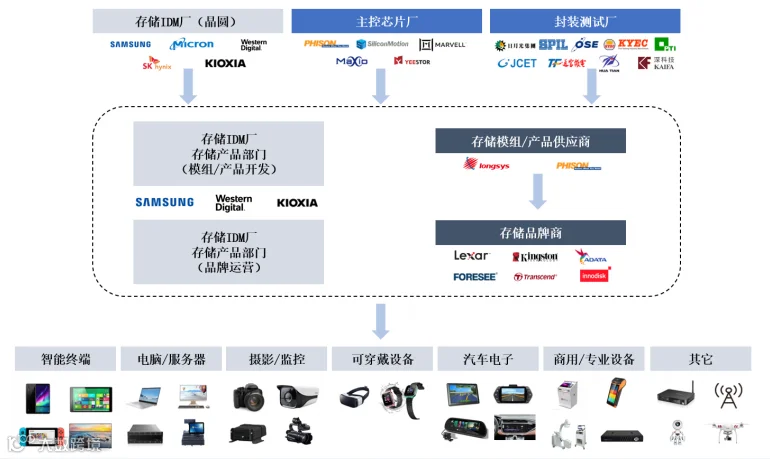

存储器产业链主要包括存储晶圆厂、主控芯片厂商、封装测试厂商、模组厂商及下游终端应用等。存储晶圆和主控芯片为半导体存储器模组的主要原材料,存储器因其相对特殊的集成电路构造与独特的市场需求模式,走出了一条与逻辑芯片不同的发展模式,存储器主要的晶圆厂采用IDM模式经营。同时,半导体存储器的核心功能在于数据存储,所有信息数据均保存在存储晶圆中,存储晶圆标准化程度高,在晶圆完成制造后,后续仍需大量应用技术以实现从标准化存储晶圆到具体产品的转化。存储器模组厂商需要面向不同应用场景做应用产品的研发设计与品牌运营,包括固件算法开发、系统级集成封装设计、存储芯片测试算法以及存储应用技术开发等,部分存储器模组品牌厂商会委托专业的封装测试企业进行模组的封装测试,最终存储器模组产品应用于下游智能终端、PC、服务器、可穿戴设备、汽车电子等领域。

图 12:半导体存储产业链(来源:江波龙招股说明书、平安证券)

存储器模组供应商可分为IDM厂商和第三方模组供应商。IDM厂商的竞争重心在于提升晶圆制程、维持规模优势和市场份额,使得IDM厂商在产品应用领域所投入的成本及资源相对有限,IDM厂商主要聚焦具有大宗数据存储需求的行业和客户,如智能手机、PC及服务器行业的头部客户;第三方模组厂商定位于细分行业存储需求,如汽车电子、网络通信设备、家用电器、影像监控、物联网硬件、工业控制、商用设备等领域。存储器行业特征打开了第三方模组厂商广阔的发展空间,创造了第三方存储器模组厂商与IDM厂商之间共生、共存,以及共同发展的产业链生态格局。

在存储器模组产业链中,IDM厂商和第三方模组厂商提供的核心技术包括存储晶圆分析、主控芯片选型与定制、固件开发、封装设计、芯片测试等方面,部分第三方模组厂商自建封测厂,部分第三方模组厂商委托独立的封装测试厂商代工。

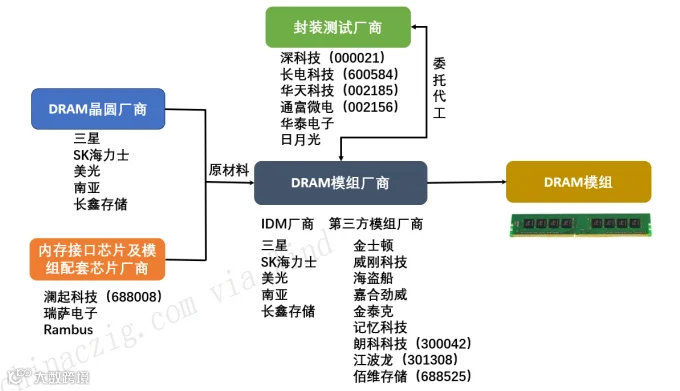

图 13:DRAM模组产业链结构图(来源:各公司官网、中原证券)

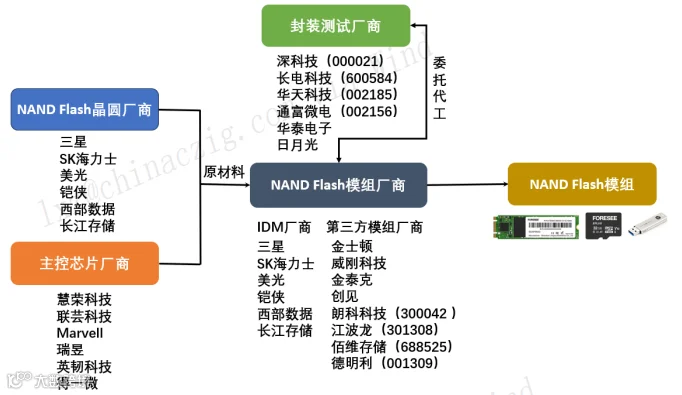

图 14:NAND Flash模组产业链结构图(来源:各公司官网、中原证券)

DRAM主要以颗粒和模组的形式出货给终端厂商。DRAM颗粒的主要应用为智能手机等,DRAM模组主要应用于PC、服务器上。DRAM模组也称为内存条,内存条主要由DRAM颗粒、内存接口芯片及配套芯片组成。根据Yole的数据,2021年IDM厂商占据全球内存条市场份额为83%,全球第三方内存条厂商市场份额为17%。根据Trend Force的数据,2021年全球第三方内存条市场规模达181亿美元,市场空间广阔。2022年全球内存条出货量为5.11亿支,Yole预计2028年全球内存条出货量将达到6.50亿支,2022-2028年复合增速约4%,其中预计DDR5内存条出货量将从2022年的0.11亿支增长到2028年的6.42亿支,2022-2028年复合增速达97%,DDR5内存条出货量处于高速成长期,将成为未来5年推动内存条销售量增长的主要动力。

2021年全球第三方内存条供应商主要来自美国、中国台湾和中国大陆,其中美国厂商金士顿一家独大,占据78.7%的市场份额,威刚科技、海盗船、SMART Module分别以3.5%、3.0%、2.5%的市场份额位列二到四位,中国大陆厂商嘉合劲威、金泰克、记忆科技分别以2.4%、2.4%、1.9%的市场份额位列五到七位;在全球前十大第三方内存条供应商中,美国厂商总市场份额为85.1%,中国台湾厂商总市场份额为5.2%,中国大陆厂商合计市场份额为6.7%,在存储器国产化趋势下,国内厂商未来成长空间广阔。

固态硬盘、嵌入式存储、移动存储是NAND Flash主要产品形态。NAND Flash主要以模组的形式出货,主要由主控芯片、DRAM缓存和NAND Flash颗粒组成。根据下游应用场景形成了不同的产品形态,主要包括固态硬盘(大容量存储场景)、嵌入式存储(用于电子移动终端低功耗场景)、移动存储(便携式存储场景)等,根据闪存市场的数据,2021年固态硬盘、嵌入式存储、移动存储市场规模占比分别为50%、38%、8%。其中全球固态硬盘出货量稳健增长,固态硬盘市场以消费级为主。根据Yole的数据,2022年全球固态硬盘市场规模为290亿美元,出货量为3.52亿块,预计2028年市场规模将达到670亿美元,出货量为4.72亿块,2022-2028年复合增速为5%。2022年售出的3.52亿块SSD中,企业级SSD大约5500万块,占比16%,其余为消费级SSD,销售量为2.97亿块,占比84%。

2021年三星、铠侠、西部数据、SK海力士、美光、Solidigm等NAND Flash IDM厂商占据固态硬盘市场份额达83%,主导全球固态硬盘市场。根据Trend Force的数据,在全球第三方固态硬盘市场,2021年美国厂商金士顿以26%的市占率位列第一,中国台湾厂商威刚科技、创见、技嘉科技和台电的市场份额分别为8%、5%、3%、3%,中国大陆厂商金泰克、江波龙、朗科、嘉合劲威、七彩虹的市场份额分别为7%、6%、6%、4%、4%;2021年前十大厂商总市场份额为72%,其中美国厂商总市场份额为26%,中国台湾厂商总市场份额为19%,中国大陆厂商总市场份额为27%,国产第三方固态硬盘品牌已经崛起。

嵌入式存储主要应用于智能手机、平板电脑、车载电子、物联网、智能穿戴、机顶盒等智能终端领域,eMMC是当前智能终端设备的主流闪存解决方案,在尺寸、成本等方面具有优势,占据较大的市场空间;UFS是eMMC的换代产品,具有更高的存储性能和传输速率,目前已成为高端智能手机的主流选择,并开始逐步下沉。根据闪存市场的数据,2021年全球eMMC及UFS市场三星、SK海力士、铠侠、西部数据、美光分别以40.7%、14.2%、11.5%、9.2%、7.7%的市占率排在前五位,IDM厂商以83.3%总市占率占据统治地位;第三方品牌市场江波龙以6.5%的市占率位居第一,金士顿以5.3%的市占率排在第二位,佰维存储以2.4%的市占率排名第三,国内厂商在第三方市场已占据领先地位。

中国大陆是全球重要的存储芯片市场,2022年中国大陆DRAM销售金额占全球比例30%,NAND Flash销售金额占全球比例33%;排名仅次于美国,位居全球第二位,未来存储器需求有望持续增长。但是由于中国存储器产业起步较晚,多数存储芯片仍依赖进口。存储器寡头垄断的格局使得中国企业对存储芯片议价能力很低,尤其是DRAM芯片成为我国受外部制约最严重的基础产品之一。随着人工智能应用推广,中国国内对于算力需求不断提升。目前国产自给率仍然较低,未来国产替代空间广阔。

紫光国微(002049.SZ):公司存储器业务主要由全资子公司西安紫光国芯承担,为DRAM存储技术为核心的产品和服务供应商,采用Fabless模式运营。公司前身为成立于2004年的英飞凌西安研发中心的存储事业部,2006年分拆成为独立的奇梦达科技西安有限公司,2009年被浪潮集团收购并更名为西安华芯。目前公司存储器芯片产品覆盖标准SDR、DDR、DDR2、DDR3、DDR4和移动用LPDDR、LPDDR2、LPDDR4,其中二十余款产品实现全球量产和销售。公司基于对DRAM的技术积累及对客户需求的理解,开发出Se DRAM技术,并开发出超大带宽、超低功耗的堆叠大带宽系列产品,为近存计算、人工智能、高性能计算等提供创造性的存储方案。

长鑫存储(未上市):公司专注于DRAM的设计、研发、生产和销售,主攻移动式存储产品。公司成立于2016年,2017年DRAM基地一期项目开工建设,2018年试产8G DDR4工程样品。2019年公司从加拿大知识产权商Wi-LAN Inc.旗下polaris手中获得原奇梦达专利授权。2019年三季度公司宣布中国大陆第一座12英寸DRAM工厂投产,并成功量产19nm工艺的DDR4/LPDDR4/LPDDR4X芯片,成为全球第四家采用20nm以下工艺的DRAM厂商。2023年11月公司推出LPDDR5系列产品,并成功完成与小米、传音等手机品牌的上机验证。自2020年首次对长鑫科技(母公司)投资以来,兆易创新与公司建立战略合作关系,在DRAM产品采购及代工服务等方面开展业务合作,开展自研兆易品牌的DRAM业务,聚焦利基型DRAM产品。

福建晋华(未上市):公司成立于2016年,成立之初与联电签署技术合作,出资委托联电开发32nm DRAM相关技术,技术成果双方共有,完成技术研发后转移至公司生产。2018年10月29日,美国商务部宣布将公司列入出口管制实体清单。在美国出口禁令下,由于设备中含有美国原件,ASML、日本东京电子(TEL)也暂停对公司的供应。随即,联电也暂停技术支持,致公司投入60亿美元的厂房停产。2024年2月美国法院宣判公司涉嫌窃取美光商业机密罪名不成立。

兆易创新(603986.SH):公司成立于2005年,据公司官网信息,公司是全球市占率第二的SPI NOR Flash厂商,产品由NOR Flash向NAND Flash拓展,采取主攻中低容量NAND的产品策略。2013年公司推出业界首颗SPI NAND(具备串行外设接口的NAND),2016年公司IPO募集资金中2亿元用于NAND闪存技术研发项目。目前公司存储产品线覆盖NOR、SLC NAND和DRAM三大类,在NOR Flash领域,公司市场占有率全球第三、中国第一,累计出货量近212亿颗;NAND Flash领域产品在38nm、24nm工艺节点均实现量产,在消费电子、工业、通讯、汽车电子领域实现全品类覆盖;在DRAM领域,公司自研DRAM产品组合,在已有DDR4产品基础上,推出DDR3L产品,广泛应用在智慧家庭、工业、车载影音系统等领域。2023年公司存储芯片营收40.8亿元,占公司收入比重为71%。

东芯股份(688110.SH):公司成立于2014年,聚焦中小容量NAND、Nor、DRAM芯片的研发、设计和销售,是少数可以同时提供NAND、NOR、DRAM等主要存储芯片完整解决方案的公司。2014年公司开始在中芯国际38nm平台进行SLC SPI NAND研发,2015年收购Fidelix并整合双方团队和研发经验,2015年10月公司1GB SLC SPI NAND正式流片,2017年2GB SLC SPI NAND产品成功流片。目前公司基于2xnm制程持续扩充SLC NAND产品线,并积极推进先进制程1xnm SLC NAND的研发和产业化。公司的NAND产品已通过联发科、瑞芯微、中兴微、博通等主流平台厂商的验证,主要应用于5G通讯、企业级网关、网络智能监控、数字录像机、数字机顶盒以及智能手环等终端产品。2023年公司NAND产品线营收2.4亿元,占公司收入比重为45%。

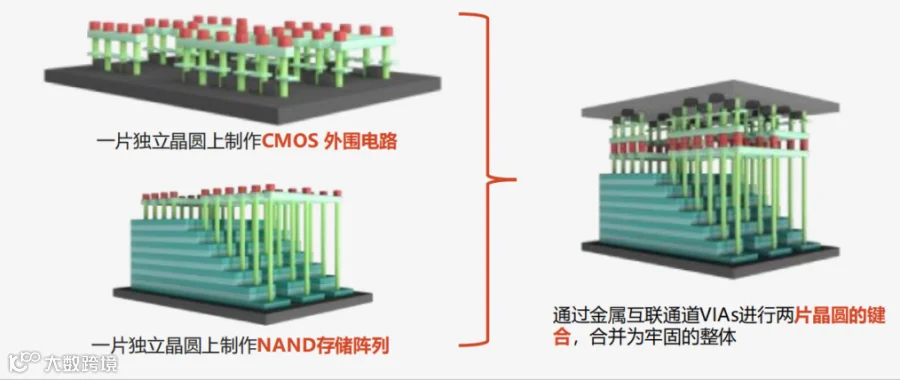

长江存储(未上市):公司成立于2016年,采用IDM模式运营,专注于3D NAND闪存设计制造一体化,同时提供完整的存储器解决方案。2017年公司第一代3D NAND闪存(中国首款3D NAND闪存)设计完成并流片,2018年量产。2019年搭载公司自主创新Xtacking®架构的第二代TLC 3D NAND闪存正式量产。2021年公司第三代TLC/QLC NAND量产。2022年12月美国政府将公司列入“实体清单”。公司在失去设备商支援后Xtacking3.0中128L/232L生产良率受到挑战。据Yole估计,2022年长江存储市占率约为4%。

图 15:长江存储的Xtacking技术(来源:长江存储官网)

普冉股份(688766.SH):公司目前主要产品包括:NOR Flash和EEPROM两大类,微控制器芯片以及模拟产品。22年公司NOR Flash和EEPROM的营收占比合计为94.3%。在NOR领域,公司NOR Flash产品应用领域集中在蓝牙、IOT、TDDI、AMOLED、工业控制等相关市场。目前NOR Flash行业主流工艺制程为55nm,公司40nm工艺制程下4Mbit到128Mbit容量的全系列产品均已实现量产,处于行业内领先技术水平。此外,公司也并行采用浮栅(ETOX)工艺结构,提供以中大容量为主、中小容量为辅的系列产品,已达到50nm制程,目前已经实现了六颗产品的大批量量产出货,256Mbit到1Gbit容量产品正在依照规划逐步推出。而在EEPROM领域,在公司已形成覆盖2Kbit到4Mbit容量的EEPROM产品系列,操作电压覆盖1.2V-5.5V,主要采用130nm工艺制程,可擦写次数可达到400万次,数据保持时间可达200年。公司部分中大容量产品采用95nm及以下工艺制程并已实现量产。2022年,公司亦持续推进EEPROM产品在工业控制和车载领域的应用,工业控制上应用占比显著提升。

聚辰股份(688123.SH):主要产品包括EEPROM、智能卡芯片和音圈马达驱动芯片,主要应用于智能手机、液晶面板、蓝牙模块、通讯、计算机及周边、医疗仪器、白色家电、汽车电子、工业控制等众多领域。公司各项产品中,EEPROM产品占比最高,接近90%。2018年公司EEPROM份额在全球排名第三,市占率约8.17%,在国内企业中排名第一。摄像头EEPROM领域公司占有全球约42.72%的市场份额,奠定了领先地位。

恒烁股份(688416.SH):公司自2015年成立以来深耕NOR Flash,并积极研发基于Arm®Cortex®-M0+内核架构的通用32位MCU芯片和基于NOR闪存技术的存算一体终端推理AI芯片。公司已掌握高可靠性、高速、低功耗65/50nm NOR Flash,且已经积累杰理科技与乐鑫科技等诸多大客户,进入小米、360以及星网锐捷等终端用户供应链体系;2018至2021年公司NOR Flash全球市占率由0.61%攀升至2.51%。进军200亿美金MCU宽阔赛道,公司的55nm MCU产品已经与芯海科技、上海巨微及赛腾微等直接客户建立供货关系,产品最终应用于OPPO、奇瑞汽车、江铃汽车及欧菲光等品牌的产品中;2020至2021年公司MCU全球市占率由0.01%提升至0.05%。

江波龙(301308.SZ):公司成立于1999年,经过十多年的技术积累,公司打造了FORESEE品牌并在存储行业拥有良好的口碑,2011年发布FORESEE品牌eMMC,SSD存储产品。2017年公司成功收购Lexar。2022年8月5日,公司成功登陆深交所创业板,同时发布企业级SSD,跨出企业级SSD高端存储领域的第一步。经过不断的技术积累和迭代,通过创新封装集成设计和NAND Flash主控芯片定制,成功开发了一体化U盘模块UDP和SSD模块SDP,有效简化产品后端组装工艺,实现规模化、高品质量产,率先在行业中推广应用,为公司带来业务规模和市场价值。2019年开始规模量产工规级、车规级eMMC存储器,在国产eMMC存储器领域具有市场领先地位。2020年公司车规级eMMC通过AEC-Q100可靠性验证标准。目前拥有嵌入式存储、固态硬盘、移动存储和内存条四大产品线,按品牌划分,公司已经形成了面向工业市场(To B)的FORESEE品牌产品矩阵及面向消费者个人市场(To C)的Lexar(雷克沙)品牌产品矩阵。

佰维存储(688525.SH):佰维存储围绕存储芯片产业,构筑研发封测一体化的经营模式,积极布局芯片IC设计、先进封测、芯片测试设备研发等技术领域。公司从供应商购入NAND Flash晶圆及芯片、DRAM晶圆及芯片、主控晶圆及芯片等主要原材料,对存储介质开展特性研究与匹配,通过固件/软件/硬件和测试方案开发适配各类客户典型应用场景,并进行IC封测或模组制造,将原材料生产成半导体存储器产品,销售给下游客户。公司产品覆盖嵌入式存储、消费级存储、工业级存储以及先进封测服务四大板块,产品应用于移动智能终端、PC、行业终端、数据中心、智能汽车、移动存储等六大应用领域、公司以子公司惠州佰维作为先进封测及存储器制造基地,惠州佰维专精于存储器封测及SiP封测,目前主要服务于母公司的封测需求。从业务收入情况来看,公司各项业务整体上均保持稳定增长态势,其中嵌入式存储和消费级存储模组占据主要份额,2023年收入占比分别为46.93%、43.67%。

德明利(001309.SZ):成立于2008年,自成立以来,一直专注于存储芯片设计、研发及产业化应用。2022年7月,公司成功在深交所主板上市。公司通过自主研发存储器产品核心主控芯片,凝聚与上游存储晶圆原厂的依存关系,从而形成国产自主可控的、符合市场需求的高性价比存储产品。公司研发量产了多款存储主控芯片,最终通过存储模组产品形式实现销售,下游领域涵盖消费电子、工控设备、家用电器、汽车电子、智能家居、物联网、服务器及数据中心等。目前已经建立了包括移动存储、固态硬盘、嵌入式及行业存储三大产品线。从业务收入情况来看,公司各项业务整体上均保持稳定增长态势,其中移动存储业务是公司收入的主要来源,2023年收入占比达到58.26%。

嘉合劲威(非上市):公司是一家专注于半导体存储芯片测试,存储模组产品研发、生产、测试、销售于一体的国家高新技术企业和双软企业。公司自2019年开始进入信创市场,2020年成功进入安可名录,是工信部国产化内存组、固态硬盘组发起单位,国产化固态硬盘、内存标准起草单位,并成为首家推出“中国芯”DDR4内存模组(长鑫DRAM颗粒)和纯国产SSD固态硬盘(长存Flash颗粒)的企业。

近些年,在国家产业政策以及国家大基金的资本扶持下,以长江存储、长鑫存储、兆易创新等为代表的国产存储厂商逐步崛起,实现了从0到1的突破。国家产业政策的支持促进了半导体存储器行业的发展,增强了企业的自主研发能力,提高了国内存储器企业的整体竞争力。

宏观市场层面,得益于人工智能、物联网、云计算等新兴技术的快速发展,中国数据正在迎来爆发式增长,驱动存储设备在数据中心采购占比进一步提升。据IDC预测,预计到2025年,中国数据圈将增长至48.6ZB,占全球数据圈的27.8%,成为全球最大的数据圈。AI服务器所需的DRAM/NAND分别是常规服务器的8/3倍。因此,AI将驱动“从算力到存力”的中长期需求。

WSTS预测2024年全球半导体市场规模将达到6270亿美元,同比增长19%。这一增长主要由存储器和逻辑器件两个集成电路细分市场推动,其中存储器预计增长81.0%。2023年下半年以来,存储器正经历一轮价格上行,国内大厂逆周期投入正逐步收获果实。随着存储行业景气度边际向好和国产化进度突破,产业投融热度也随之提升。2024年5月,国家大基金三期成立,投向重点也包括存储芯片扩产。此外,布局新型存储、存算一体的厂商和供应链相关配套的公司亦受到资本关注。

中国大陆拥有全球最为完整且品类齐全的电子供应链,随着上游设备和材料的验证与导入,在上下游行业加速整合的背景下,国内存储器行业即将迎来一个宝贵的发展机遇。

来源:常州投资集团博士后创新实践基地/龙城产业技术研究院

编辑:康狄 陈希

审核:文小明 蒋雅君