自2017年出台的16号发票公告开始,到2018年陆续新发布了多个发票政策,对企业开具发票加强了管理。

2017年7月1日起,销售方为企业开具增值税普通发票,必须填写购买人的纳税人识别号或统一社会信用代码(国家税务总局2017年第16号公告)。

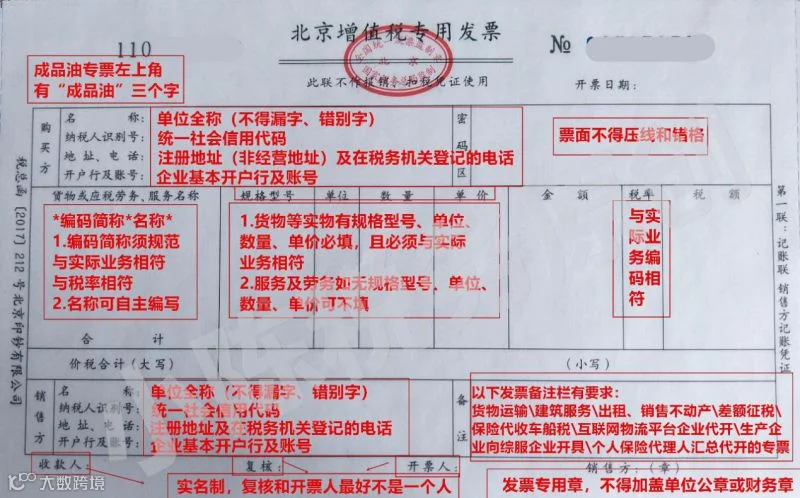

国家税务总局公告2017年第45号明确,自2018年1月1日起,发票票面上需显示编码简称。

虽然《国家税务总局货物和劳务税司有关负责人就推行商品和服务税收分类编码简称有关问题答问》表示,由于纳税人众多,系统升级需要一个过程,部分纳税人因未进行系统升级导致开具的增值税发票票面上未打印商品和服务税收分类编码简称。未打印商品和服务税收分类编码简称的增值税发票可以正常使用,无需重新开具。但是这也只是一个过渡期,所以报销开票还是要留意。

国家税务总局公告2018年第1号第一条就明确规定,2018年3月1日起,所有成品油发票均须通过增值税发票管理新系统中成品油发票开具模块开具。

国家税务总局公告2018年第1号明确表示,发票“单位”栏应选择“吨”或“升”,蓝字发票的“数量”栏为必填项且不为“0”。同时,《中华人民共和国发票管理办法》第二十一条也明确,不符合规定的发票,不得作为财务报销凭证,任何单位和个人有权拒收。

不管是盖的不清晰,还是章盖错应加盖发票专用章)亦或是没盖章等情况,要退回重开。

比如取得的商品跟开具的发票不一样,涉嫌虚开发票这样的费用发票不能报销。

收到的增值税专用发票,带有清单但是清单不是从防伪税控系统开具打印出来的,不要拿去报销。

加强企业开支相关实质性要件的审核工作,是企业不断完善内部控制制度的重要组成部分,同时也是企业所得税法判断是否准予税前扣除的重要依据,是证明企业支出是否与企业取得收入有关,是否合理的重要条件。

光靠一张发票并不足以支撑业务的真实合理的,如果光靠一张发票入账无论是在企业内部控制管理上还是在税务管理上都存在漏洞和风险。

当然,发票这项证据也是非常重要的,虽然企业所得税法并没有明确将税前扣除凭证限定为发票,但是对于能够取得发票的行为来说,符合规定的发票和其他资料一样是证明业务真实合理的有效凭证,也是不可或缺的,这点在其他的文件也是有规定的。

包括但不限于下面这些情况。

如:购买原材料、机器设备、办公用品、低值易耗品、礼品等,是否有入库单、入库单签章、审批手续是否齐全,是否有采购合同,是否有质量验收合格证明、发票日期和发票金额是否与采购合同对应,是否有从第三方开票,是否舍近求远采购,成本费用率是否明显超过行业合理水平。

是否有行政办公部门审核确认手续,是否有房屋租赁合同、发票日期金额是否与租赁合同吻合。

业务招待费报销,是否有经办人、部门经理甚至公司总经理审核签批,大额发票是否有消费清单。大额发票是税务稽查重大,如果没有清单,可能会认为虚假消费。

差旅费报销单内容是否填写齐全,所附的车票是否为去出差地的车票、餐饮、住宿、交通费发票是否为出差地的发票、人员和人员名单是否与派出的人数相吻合。

会议费报销、是否有会议通知、会议议题、参会人员名单、签到表等资料,是否有与会议无关费用(如旅游费)列支。

运费报销,是否有运费报销单,起运地和运达地是否与运费报销单相吻合,是否由起运地和运达地以外的车辆运输、运输价格是否波动较大。

加油费报销,报销的加油费是否为本公司车辆,本公司账面上是否有车辆,加油费总额是否超过了车辆理论行车的最大油耗量。

这是费用报销中最基本的常识知识,比如:小伙伴们去采购一批物料,按理应该取得商品购销发票,但最后到财务报销时使用的是接受服务的发票,这样牛头不对马嘴,自然不允许报销。

有的小供应商没有发票怎么办?税务局不会认的,大家买东西前记得问有没有发票,没发票就换一家吧。

附件与报销单之间应具有较强的逻辑性和关连性,比如:报销物料采购款,后面的送货单仅写了物料一批和总金额,没有写明物料的用途、送货人和收货人也无签字,财务人员在审核报销单时根据这些现有的单据并不能判断这笔采购业务是否真实发生、有无存在舞弊的风险。

在这里给大家总结一下:水电费、各类外包服务费、印刷费、办公费、物料采购费用等可以使用专票报销,但吃饭的发票、员工交通费用发票、会所、KTV、酒吧、业务招待馈赠礼品、为员工福利发生的发票等使用普票报销即可。

提醒大家,报销过程中涉及到专票报销的,在填写报销单时将专票上的不含税价和税金分成两行填写,这样方便财务后期的账务处理。

另外,再提示一点,取得专票报销的一定要在发票开具的360天内报销,如果超过360天报销,票上显示的税金只能自掏腰包了。

这点要求至关重要,很多费用的报销会牵扯到公司内部几个部门的专业意见,报销事项在发生前应取得这些内部通过的审批意见。

比如:某项目发生土建改造,施工前肯定会对这个工程进行评估,评估通过才能进行施工及后期的费用报销,那么在报销时就需要附上该方案评估通过的文件,这样财务人员审核时才能看到该工程的评估是符合公司内部管理要求的,就可以放心的审核通过了。

原文由财务部刘莲提供,总经办负责审核与编辑

·END·

更多内容请关注公众号