// MENA资讯

///

NEWS

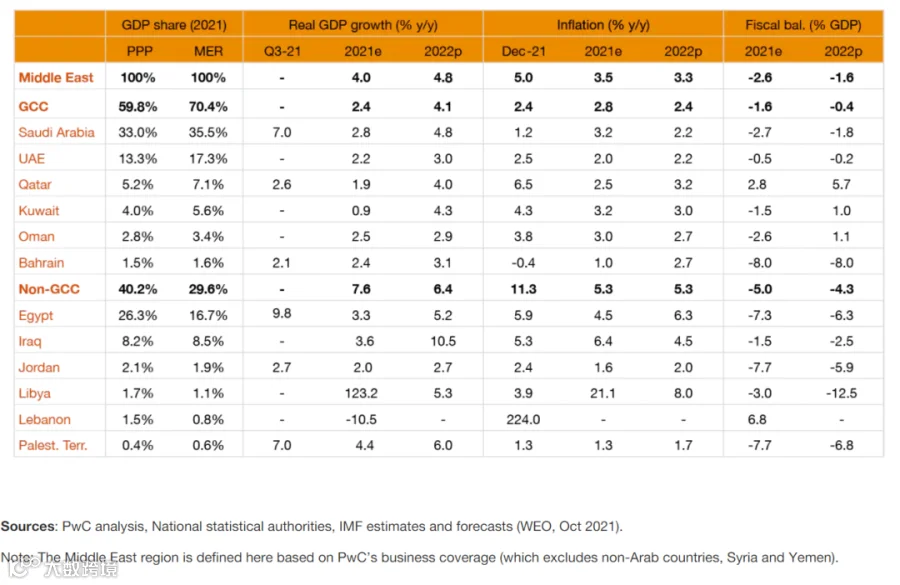

中东地区经济在近期积极因素作用下,呈现出良好的发展态势。欧佩克+逐步减产、石油价格达到2014年以来的最高水平、游客逐步开始回归、企业信心恢复,非石油行业也正在从大流行困境中逐步复苏。本地区采购经理人指数等领先指标更是创下多年新高,2021年第三季度GDP数据显示中东地区整体处于复苏过程中,其中沙特的经济指标甚至超过了疫情前的高点。

当然,在诸多好消息中,也同样伴有挑战。在2021年末,由于奥密克戎变种在中东地区的爆发,尽管当地政府采取了相对谨慎的防疫措施,但是每日新确诊病例数字仍然突破了纪录。幸运的是,该变种导致的死亡率相对较低,并在2022年2月初确诊病例数量达到峰值后开始出现回落。除疫情外,通货膨胀也是中东地区正在面临的一个重大挑战。导致本轮通胀主要的原因是房价和食品。其中食品价格上涨主要是由于供应链和运输成本提高所传导的。

展望未来,经济学者普遍预计2022年末本地区的通胀将有所缓解。同时伴随全球经济普遍在从新冠疫情中复苏,2022年石油将增产以应对不断扩大的需求。另一方面,油价的回升将进一步支撑本地区政府和企业的信心,同时伴随政府支出的增加必将为非石油行业的复苏提供更多动力。

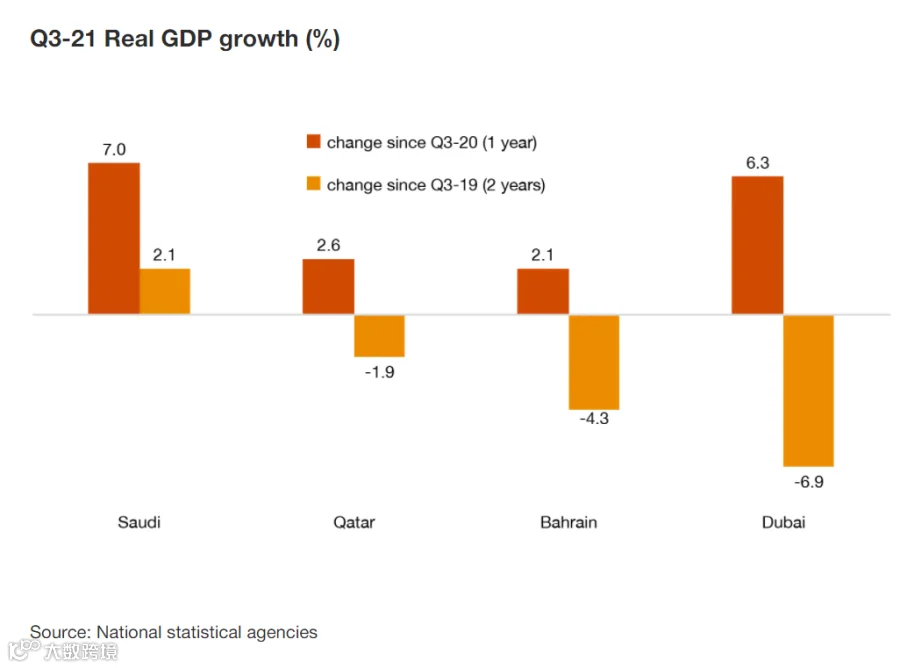

2021在经济强劲复苏中收尾

随着石油产量和价格上涨以及大部分非石油部门从大流行中反弹,GCC经济体在2021年下半年普遍表现强劲。就目前公布的GDP数字来看,沙特和阿联酋迪拜的经济表现最为抢眼,分别达到了7%和6.3%的增长。当然,根据目前数据来看,只有沙特经济已经恢复到 2019年的水平,其他国家还未恢复疫情前的水平。

2021年末的领先指标显示出本地区经济有进一步增长的趋势,其中沙特2021第四季度GDP 同比增长6.8%,卡塔尔采购经理人指数在2021年第四季度飙升至创纪录的62.2,阿联酋采购经理人指数也处于过去三年来的高位。这些领先指标进一步证明本地区的非石油经济增长表现突出。此外,石油产量在2021年第四季度进一步缩减了 120 万桶/天,相当于GCC国家(不参与减产的卡塔尔除外)的产量增加了3%。

财政盈余

油价上涨也同时改变了本地区政府的财政状况。沙特2022年的预算是过去9年来首次出现盈余,而其他GCC国家预算在保守油价的基础上,也出现了财政赤字缩小的趋势。考虑到2022年初的油价突破90美元,这一价格水平远高于大多数海湾国家目前制定的财政收支平衡油价。在天然气方面,亚洲和欧洲的天然气进口价格出现飙升并打破了2021年12月的纪录,这在一定程度上会加大对石油的需求。

沙特预算一直维持在两年前制定的支出范围内,高油价可能会促使沙特政府进一步增加支出。一些海湾国家已经做出相关表态,如卡塔尔2022年预算比卡一年增加了 5%,阿曼2022支出计划虽与其2021年支出计划相似,但实施了一些顺周期政策,包括推迟减少电力补贴的计划等。

奥密克戎影响

2021年末,因为奥密克戎变种的爆发,中东地区每日确诊病例飙升至约25,000例。这导致各国对旅行政策和社交互动重新做出了限制规定。但限制程度远低于此前的疫情管理,因此预计不会对经济活动产生重大影响。

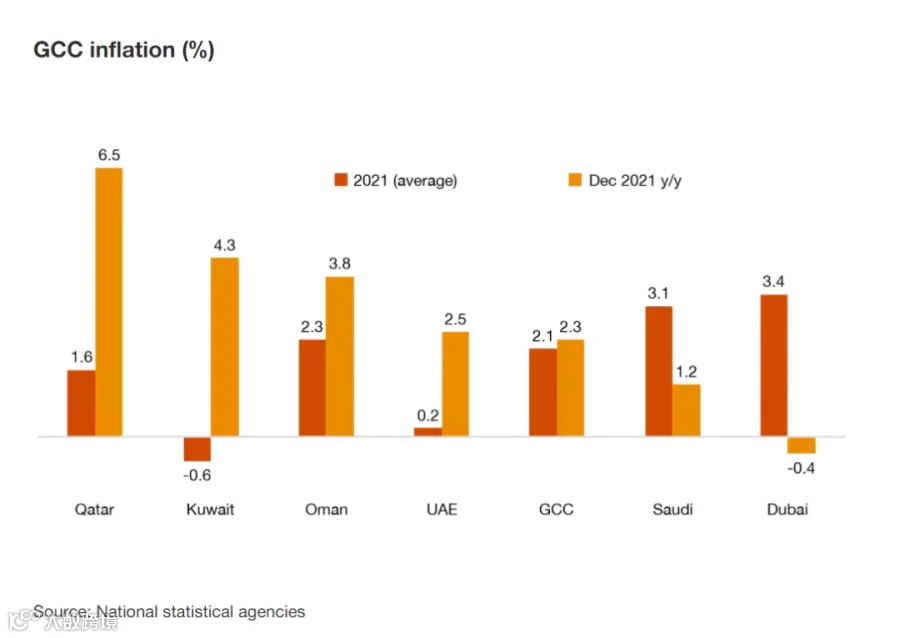

全球通胀趋势

通货膨胀是经济学者、政策制定者、企业和公众目前最为关注的主要经济问题之一。美国通胀率达到40年来的最高点—7%,在国际货币基金组织2022年1月发布的《世界经济展望》预测中,发达经济体2022年的通胀率将达到3.9%,几乎是三个月前预期水平的两倍。

尽管中东地区的情况很复杂并且各国之间差异很大,现在看来本地区国家也未能幸免于这一全球趋势。2021年12月,卡塔尔通货膨胀率达到6.5%,是自2008年以来的最高水平。在撰写本期报告时,阿曼和科威特的数据显示两国通货膨胀率达到2018年以来的最高水平—2.2%

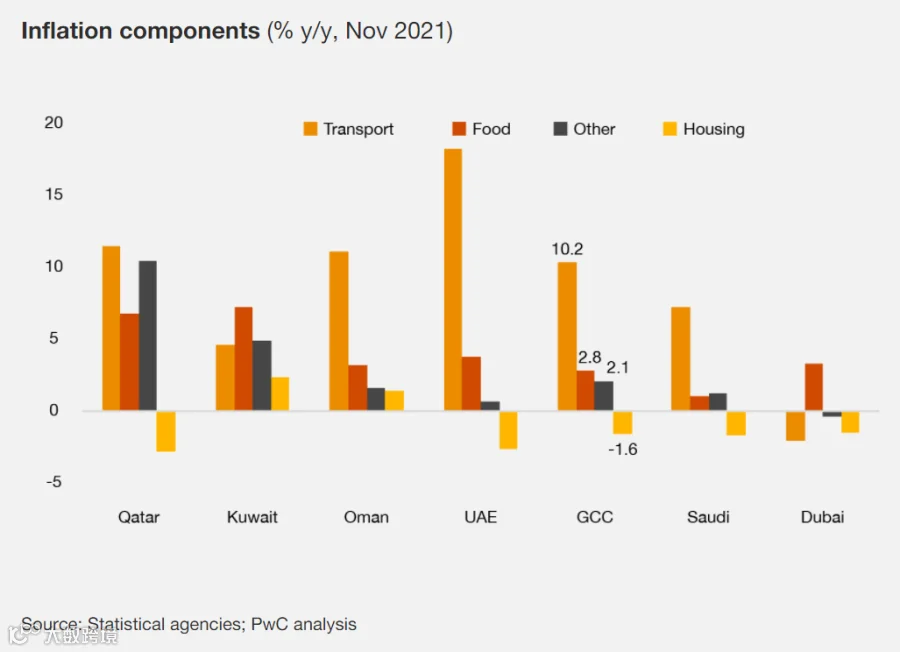

物流价格推动通货膨胀,区域租金略有回落

在影响通胀的诸多因素中,我们着重分析了租金、食品和运输几个关键因素。这三个因素在GCC整体消费中达到57%(阿曼高达70%)。

本轮通胀的主要驱动力来自于运输价格。由于燃料和车辆价格上涨,GCC地区平均同比增长10.2%,其中阿联酋的增长最大。高油价同时也推高了航运和进口成本。在食品价格方面,本地区食品价格平均仅上涨3.0%,略高于总体通胀。尽管中东地区严重依赖进口,全球食品通胀达到十年来最高水平,GCC国家通过之前年度采取的措施(如建立战略储备和加强本地生产能力等)有效地避免再次出现粮食危机,这也是本次食品通胀更加温和的主要原因。

与2008年相比,中东大部分地区的租金(住房成本的主要组成部分)正在下降,这主要是因为自2008年以来,海湾地区的通货膨胀不仅受到全球趋势的推动,还受到地区人口数量和房地产供应压力的推动。由于相关政策和疫情对酒店等行业的影响,大多数中东国家的外籍人口持平或下降,因此租金价格在本地区反而出现了回落趋势。

缓解通胀,政策先行

从不同机构的预测显示,本地区通胀率将在2022年呈现下降趋势。根据阿拉伯货币基金组织2021年11月份的预测,通胀率将降低到2.1%。路透社在2022年1月份发布的经济学家调查的中值给出的范围是2%-2.8%。

学者们普遍认为随着奥密克戎的消退与疫情相关的限制应该会缓解,且影响临时定价的诸多因素也会扭曲的影响(例如一揽子假期和教育)应该会消退。考虑到GCC挂钩货币是美元,美元近期走强也应有助于缓解输入性通胀。即便如此,本地区政策制定者和企业还是需要为极端情况做好准备。

大多数央行认为在其他条件相同的情况下,较低的利率会鼓励消费者和公司的借贷行为从而来刺激需求,推高价格。这也是为什么许多国家再次开始提高利率。美联储已经表示将开始加息,预计本地区国家也通过加息打击通胀。预计2022年3月开始,中东地区利率可能上涨75-150个基点。

限制通货膨胀最直接的方法是控制价格。海湾合作委员会的补贴制度多年来一直有效地抑制通货膨胀。虽然自2016年以来许多补贴制度已被取消,但一些重点行业的补贴仍然存在,甚至有扩大的趋势。如阿曼已将燃料价格限制在2021年11月份的水平,并在2022年1月份调整了其电力补贴制度,以降低大多数住宅消费者的成本。

政府还可以对医疗、教育和基本食品等领域限制私营公司价格的方式抑制通胀。此外,税收也是本地区导致短期通货膨胀的主要因素。数据化型过程中主要问题

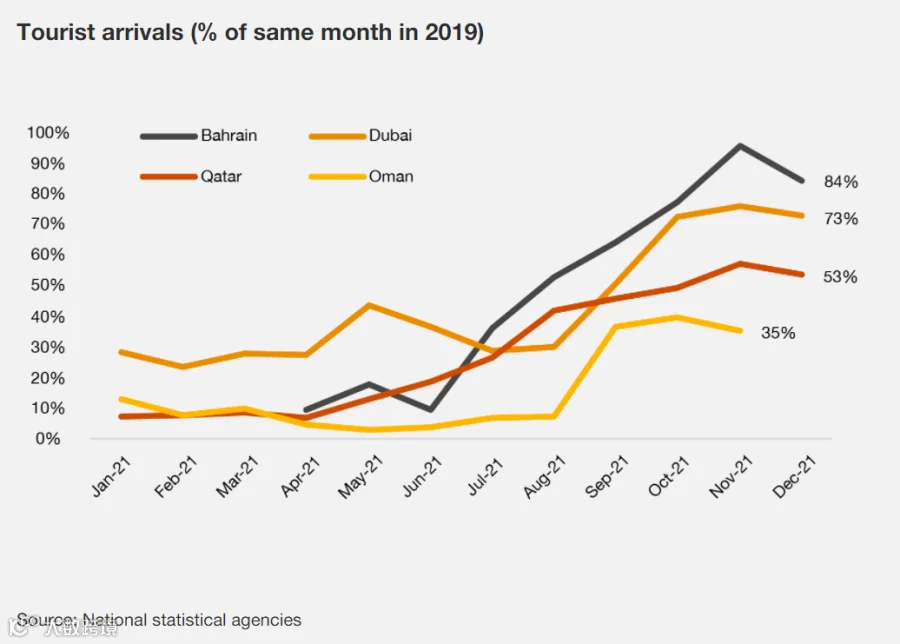

随着疫情缓解,大量游客开始重新到访中东地区,特别是海湾国家。阿联酋迪拜作为第一个重新开放的旅游目的地已经在2020年年末实现部分开放。随着2021年10月世博会开幕,游客出现强劲回升并达到2019年四分之三的水平。巴林在2021年下半年也出现了快速复苏迹象,恢复到了2019年的水平。相比其他国家,卡塔尔的复苏要缓慢一些,仅恢复到2019年50%的水平。阿曼更是低于其他国家,其2021年9月游客人数仍低于2019年水平的10%。部分原因是到访阿曼的游客往往是来自欧洲和美国的长途度假者,这部分人群对于长途旅行的意愿还较低。

(来源:普华永道中东)