// Ajlan Panorama

OPINIONS

那么,这背后的原因是什么?中东地区经济走向如何?

今日分享来自“普华永道”的文章,一起了解中东经济的最新情况。

前言

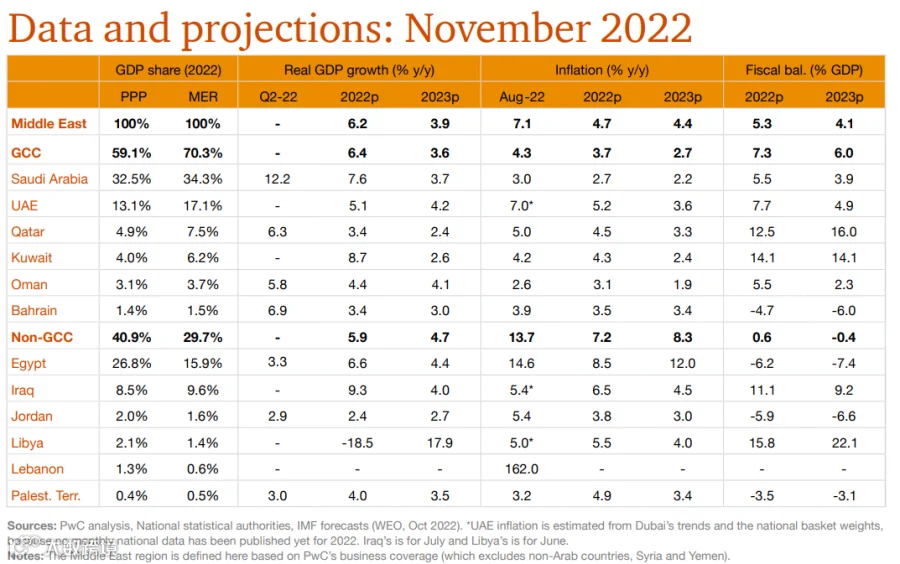

国际货币基金组织预计2023年可能会成为自2009年以来全球增长最乏力的一年。全球至少有三分之一人口所在国家和地区将面临经济衰退,并且下调了大多数国家的经济预测数据。在这种大趋势下,GCC地区国家的GDP增幅预测不降反升。这主要得益于持续强劲的石油收入支持了政府支出,且GCC地区国家的通胀预期已经达到顶峰,未来通胀的增速将迅速放缓(埃及等石油进口国除外)。

在初夏的短暂疫情反复后,GCC国家的新冠新发病例再次回到了低位,部分国家的新冠死亡病例在过去几个月期间一直保持零。本地区的旅游业已经基本恢复甚至高于2019年的水平。本月卡尔世界杯的举办必将对旅游业繁荣提供更多助力。

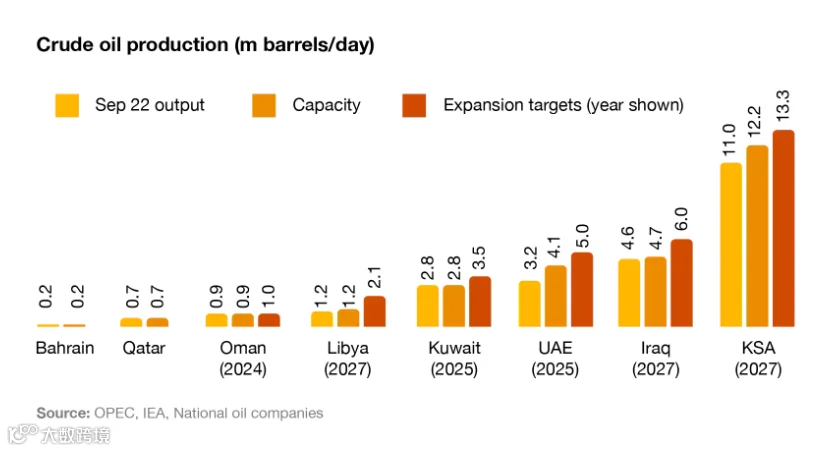

本期经济观察报告中,普华永道经济学家详细研究并讨论了OPEC+自2020年5月以来首次实施新的减产措施后油气行业的发展情况。从长期趋势看,OPEC+减产不可能永远持续下去,且由于生产基线和产能不匹配,GCC国家和伊拉克实际上承担的减产份额是要超过其应承担的份额。部分产油国在加大投资力度,扩大产能,例如阿联酋2030年产能可能高达每天600万桶,是目前OPEC+分配配额的两倍。这些产能扩张的投资举措,必将导致配额与产能之间差距的进一步扩大,增加OPEC+修改生产基线的压力。

石油产量缩减但产能上升

10月份减产的决定主要受此前一段时期新冠疫情后需求复苏和俄乌冲突导致的地缘政治动荡的影响。在2022年8月时,虽然OPEC+的实际产量保持在了4020万桶/天左右,但该组织的生产配额已经在当时恢复到了原来的4380万桶/天的基准线。此次减产与2021年7月OPEC+会议的计划大体保持了一致。根据会议决定,从2022年5月起为阿联酋、沙特、科威特和伊拉克分配更高的生产基线。

今年的高油价确实降低了该组织进一步调整基准的动力(注:2021年7月谈判时油价还低于75美元)。但调整基线势在必行,因为阿联酋的分配量比其产能低约20%,沙特低约10%,而其他OPEC+的大多数其他成员,包括科威特在内,其分配量都达到或高于其目前的产能。

在减产的同时,GCC的石油出口国仍在继续加大投资以扩大产能,其中阿联酋的产能扩张计划进展最大。阿布扎比国家石油公司最初计划到2030年将其产能从400万桶/日提高到 500万桶/日。在Upper Zakum等油田地区的进展超过预期,因此该公司在今年8月份授予了合同总额为34亿美元的钻井合同,并将原扩产目标时限期限提前到了2025年。据报道,2030年的新目标为600万桶/日。与此同时,沙特计划到2027年将产能再提高100万桶/天,增幅为9%。其他国家在提高产能上也有明确的目标,包括科威特计划在2025年达到350万桶/日(25%增幅),伊拉克计划在2027年达到600万桶/日(28%增幅),利比亚在2027年达到210万桶/日(75%增幅)。当然这三个国家产能扩张的具体执行性对比阿联酋和沙特不确定因素更多。

中东石油出口国在过去六年的产量一直远低于其现有产能,并在这个期间一直呼吁并逐步重视能源转型,在可再生能源和氢能领域加大投资,并宣布了零排放目标。那么在这个时间点各国转向石油产能扩张,在部分人看来这似乎是一个相悖的奇怪决策。

产能扩张决策背后的逻辑是即使全球石油需求已经接近峰值,并可能在本世纪下半叶开始下降,但中东地区在生产成本和碳排放方面都具有很强的竞争力。该地区大多数国家的生产与储备比率一直没有调整过,因此在能源转型期间实现货币化有战略意义的。通过石油生产得到的收入可以再投资于可再生能源,进一步降低本地对石油资源的消耗从而增加石油的出口量。

全球通胀压力下

中东地区也未能独善其身

除了石油市场和价格的潜在影响外,中东地区也感受到了高通胀和利率上升所导致的全球经济放缓带来的影响。这其中,埃及、黎巴嫩和约旦等这些石油进口国受到的影响最为严重,压力也最大。这些国家面临严重的双重赤字,正在积极寻求国际货币基金组织、海合会和其他组织的融资支持。

石油出口国在出口收入提振的带动下,经常账户表现强劲,并且还实现了可观的财政盈余。国际货币基金组织预测,海合会国家今年的总当前盈余将占其GDP的17%,并在2027年之前都有望保持财政盈余(巴林除外)。与此同时,通胀加剧和加息将进一步限制信贷和非石油经济部门的增长。

-

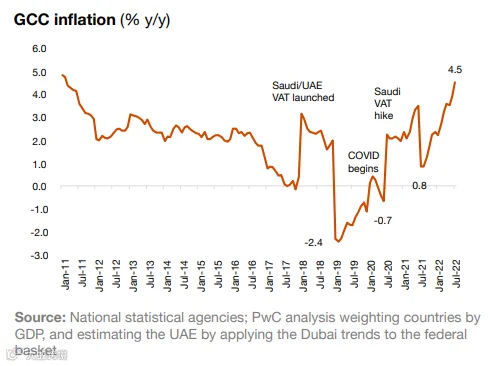

通胀达到11年来的新高

-

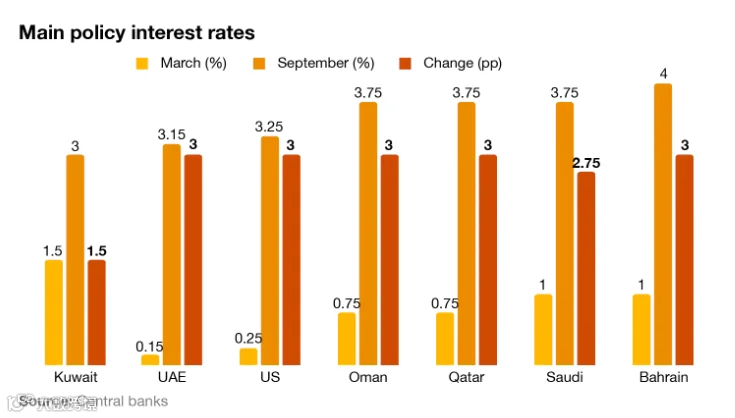

利率上升

-

领先指标显示非油经济部门发展向好

旅游行业回暖

季度经济数据