奇乐融投资依托权威数据与实践佐证,拆解风电行业演进逻辑,提供能源转型机遇的策略参考。

发展历程:从追赶到领跑的四⼗年跨越

中国风电的发展始于1986年⼭东荣成马兰风电场的并⽹发电,历经四⼤阶段完成全球领跑:

1985-2004年启蒙探索期,实现从技术引进到600千⽡风机国产化突破;

2005-2021年规模爆发期,依托政策驱动实现累计装机从1.26GW增⾄300GW,连续12年全球第⼀;

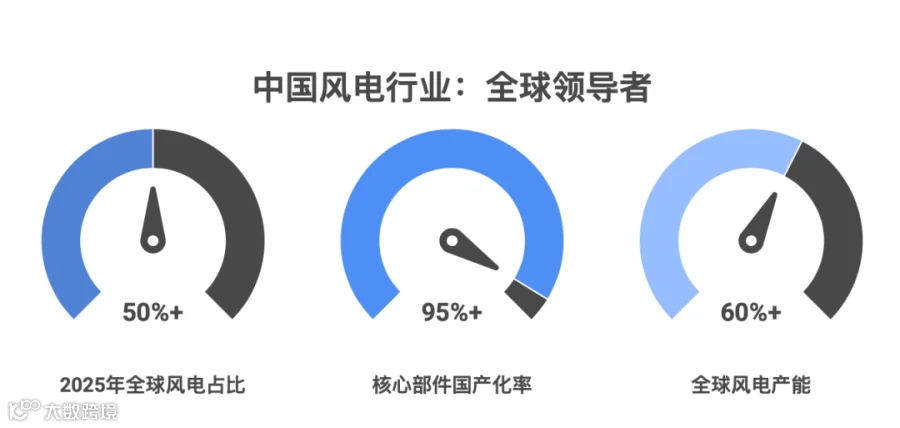

2022-2025年转型蓄⼒期,年发电量占⽐突破11.5%,主体能源地位确⽴;未来五年将全⾯进⼊⾼质量发展期,聚焦技术创新与价值提升。

如今,中国已构建全球最完整的风电产业链,产能占全球60%以上,核⼼部件国产化率超95%,16-18MW海上风机批量并⽹,形成"研发-⽣产-部署-出口"的完整产业闭环,为全球能源转型提供中国⽅案。

全国电力工业统计数据一览表(截至2025年11月)

核⼼命题⼀

市场机制与竞争逻辑的根本性转变

行业转型的核心标志,在于从"价格内卷"到"价值竞争"的规则重构。2024年12家整机商签署⾃律公约,国电投修改评标基准价,摒弃单⼀最低价中标模式,转向"技术+价格+服务"综合评标,推动陆风主机价格连续4季度回升,2025年1-8⽉同比涨幅达10%。

市场机制层⾯,电价从"固定标杆价"全⾯转向"市场交易价+辅助服务收益",绿电交易、电⼒现货市场试点落地,让风电价值从单⼀发电量变现转向多元价值创造。2024年绿电交易量突破500亿千瓦时,风电占比超60%,成为企业碳减排的重要选择。

企业竞争逻辑则从"规模导向"转向"全⽣命周期收益导向"。头部企业研发投⼊占营收4-6%,通过⼤兆⽡机型迭代、数字化运维(降低25%风机故障率)、"交易型风机"动态调节(提升15%收益)等⽅式,强化度电成本控制能⼒,⾏业从制造业属性向"制造+服务"复合属性转型。

行业明确2027年前核心零部件国产化率达98%的目标,但当前大兆瓦主轴承等"卡脖子"环节国产化率仅25%,突破瓶颈需攻克技术与产业双重障碍。

典型案例:瓦轴集团成功研发2.5MW-16MW风机主轴轴承,打破瑞典SKF垄断,推动主轴轴承国产化率从30%升至65%(来源:瓦轴集团官网、新华网)。三峡集团联合主机厂家完成5MW机组主轴承国产化替换,性能优于进口品牌(来源:新华网福建频道)。

技术层面,需突破三大硬科技瓶颈:高端轴承钢氧含量需低于10ppm,当前国产材料在成分均匀性上仍落后于国际巨头;主轴承滚道圆度误差需控制在5微米内,国内企业同批次产品良率仅60%-70%;10万小时以上可靠性测试平台稀缺,多数中小企业依赖第三方测试导致迭代滞后。

产业层面,需建立整机-零部件联合研发机制,统筹研发资源向高壁垒环节倾斜,优化高端产能结构。2025年前实现高端轴承钢性能达标、2026年前完善联合研发机制,成为2027年目标落地的关键前置条件。

2030年全球海上风电占比预计仅11.5%,但深远海漂浮式技术被视为核心增长引擎。制约海上风电普及的首要因素是成本压力,1GW海上风电项目投资超百亿,是陆上项目的2-3倍,运维成本更是达到陆上的3-5倍,当前海上风电LCOE约为陆上的2倍。

典型案例:三峡江苏大丰800MW项目离岸85.5千米,采用国产35千伏海缆验证了深远海设备可靠性(来源:新华网);全球首台16兆瓦漂浮式海上风机"三峡领航号"可抵御17级台风,年发电量超4465万千瓦时(来源:央视新闻)。

技术成熟度是成本下降的关键变量,目前漂浮式海上风电处于示范阶段,标准化缺失、动态海缆可靠性不足等问题待解。政策支持虽能降风险、提效率,但无法替代成本竞争力的核心地位。业内认为,只有通过技术迭代实现规模化降本,让海上风电投资回报周期与盈利能力接近陆上项目,才能真正激活市场需求。

中国风电全球化已从"产品出口"升级为"技术+标准+解决方案出海",2020-2024年中国风机出口CAGR达44.28%,但欧美"碳足迹""本地化含量"等贸易壁垒成为主要挑战。

典型案例:金风科技2024年海外订单同比增长50.3%,签约阿曼234兆瓦风电项目,业务覆盖42国(来源:证券日报);中材科技巴西基地首套叶片交付,实现产能出海落地(来源:财联社)。

头部企业应采取"区域深耕+本地化运营"策略:欧洲市场建设本地化组装基地,配套零部件采购本地化率超60%;东南亚市场通过技术授权与合资建厂规避关税;中东市场聚焦"风电+制氢"一体化项目。同时需搭建全产业链碳足迹核算体系,提前完成CE认证,联合国内企业主导IEC国际标准制定,2030年力争中国标准在全球风电标准体系占比超30%。

在"风电+制氢""风电+海洋牧场"等融合场景中,"风电+制氢"凭借政策适配性、投资回报确定性与配套成熟度优势,成为5年内最可能实现规模化落地的方向。

典型案例:金风科技兴安盟绿色甲醇项目规划产能145万吨,预计2027年底投产,已与马士基等签订采购协议(来源:内蒙古新闻网);明阳智能在海南临高实现海上风电制氢技术验证,推进离网直连制氢跨越(来源:企业公告)。

政策层面,氢能被列为"十五五"未来产业,2030年专用于电解制氢的风电容量目标达4GW,全国41个氢能试点项目已落地。投资回报方面,内蒙古200MW风电制氢项目税后资本金回收期优化后可降至5.01年,全投资收益率7.46%。配套条件上,可依托"三北"千万千瓦级风光大基地,仅需新增电解槽与储氢罐,无需大规模新建电网,落地效率更高。

展望2026-2030年,中国风电行业智能化升级全面重塑产业逻辑,AI大模型实现全流程深度应用,风机升级为"智能发电终端";融合化应用开辟增长新边界,"风电+绿色氢/氨/醇"成为核心模式,2030年相关项目规模将突破10GW;国产化持续深化,2027年前实现主轴承等"卡脖子"环节批量国产化,关键材料国产化率超90%。装机规模方面,预计2030年陆上风电累计装机达1150GW,海上风电150GW,其中漂浮式海上风电占海上风电总装机的15%。市场化转型中,西部电力现货市场试点落地,允许风电参与日内交易,进一步优化了发电收益的灵活性与精准性。全球市场中,欧洲、东南亚、中东将成为中国企业出海核心区域,2030年中国风电企业海外装机占比将提升至15%。

"中国风电已从规模领先迈向质量引领的新阶段,破解五大核心命题,把握国产化、深远海、全球化等关键赛道,将助力行业在能源转型浪潮中实现更高质量发展。"--奇乐融投资分析师表示。

数据来源为国家能源局、官⽅媒体报道及企业权威公告

本期内容就到这里啦!喜欢这份报告的话,记得关注我们哦~

完整风电行业研究报告私信免费赠送哦~

后续还有更多精彩的行业研究分析等着你!