点击蓝字 关注我们

NAESIC

作者 | 陶媛

2026年4月,中国储能行业迎来关键性突破。上海证券交易所近日正式批复“财通资管-阿特斯持有型不动产资产支持专项计划(碳中和)”,这标志着全国首单基于独立储能电站的持有型不动产ABS(类REITs)成功落地。这一“零的突破”不仅为储能这一重资产行业打通了“投、融、管、退”的标准化资本闭环,更预示着行业价值评估的核心正从“设备制造”转向“资产运营”,一场深刻的金融化变革已然启幕。

首单示范:确立“中国模板”

此次获批的“首单”产品,底层资产是位于甘肃酒泉的一座电网侧独立共享储能电站,规模为200兆瓦/800兆瓦时。其示范意义远超4.5亿元的发行规模本身,关键在于为全行业验证了一条可复制的资产上市路径。

图源 | 光储星球

该项目的里程碑价值体现在三个方面:

其一,它首次系统建立了储能电站作为基础资产的可行性评估框架、现金流预测模型及合规性标准,为后续项目扫清了技术与法律障碍。

其二,其创新的“股+债”交易结构实现了资产的真实出售与破产隔离,使投资者收益完全与电站自身运营现金流挂钩,打破了长期依赖发行主体信用的旧模式,真正树立了“资产信用”。

其三,它成功跑通了“存量资产变现、资金再投资”的滚动开发模式,为需要持续巨额投入的储能行业引入了关键的资本活水。

先行探路:多元实践共塑早期生态

首单的诞生并非孤立事件,而是政策明确与市场先行者共同探索的结果。2025年12月1日,国家发改委正式发布《基础设施领域不动产投资信托基金(REITs)项目行业范围清单(2025年版)》,首次将“储能设施项目”与风电、光伏等清洁能源项目并列,从制度层面赋予了储能“核心基础设施”的明确身份。这一政策修订旨在破解储能项目的资金瓶颈,盘活存量资产,并以金融市场的严苛标准倒逼行业高质量发展。

在此之前,市场已进行了多维度、多层次的前期探索,共同勾勒出储能金融化的早期图景:

这些案例表明,资产证券化的探索已从“光伏+储能”配套模式,延伸到独立储能、电池资产乃至抽水蓄能,参与主体也从央企扩展至民企和跨界玩家,市场生态日趋多元。

重塑门槛:证券化倒逼资产迈向“金融级”标准

资本市场的入场,正在为储能资产设立一套远高于行业初期的“金融级”准入门槛。能否成功发行,取决于资产能否经受住五个维度的严苛审视:

技术性能是基石

技术硬指标是预测资产全生命周期经济性与稳定性的物理基础。核心评估点包括:循环寿命与衰减率(如实际循环次数≥6000次,年均容量衰减率≤2%)、系统充放电转换效率(通常要求≥85%),以及满足电网调度要求的高可用率(如≥95%)等硬指标,是预测其15-20年经济寿命的物理基础,历史运行数据比实验室测试更具说服力。

现金流是灵魂

2025年以来,随着电力市场化改革深化,独立储能已形成理想的“金字塔式”收益结构:基础层为容量电价/容量租赁收入,提供稳定现金流安全垫;核心层为电力现货市场峰谷价差套利;增值层为调频、调峰等辅助服务收入。资产需能通过极端市场情景的压力测试,证明其现金流的韧性与可预测性。

合规是前提

项目公司股权、土地、设备等权属必须清晰无瑕疵;项目立项、环评、能评、电网接入批复等全套手续必须合法有效;关键商业协议需能覆盖产品存续期,并能通过设立特殊目的载体(SPV)实现与原始权益人的彻底风险隔离,是获得资本市场“身份证”的法律底线。

运营是守护者

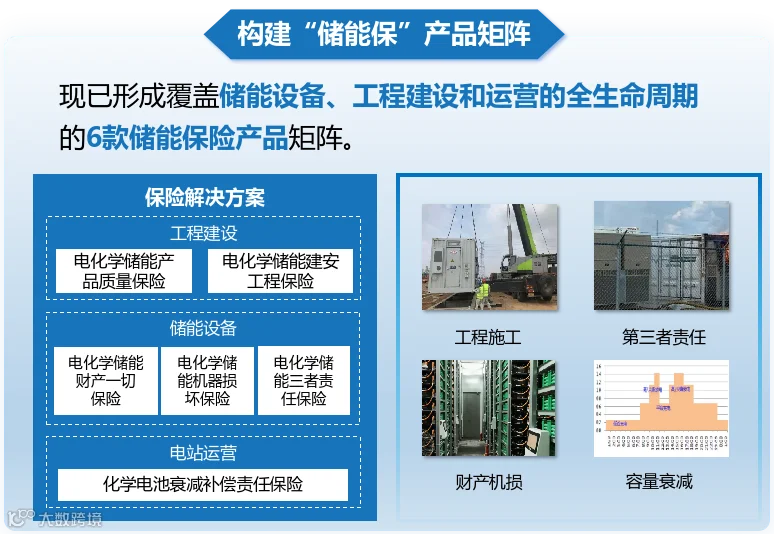

拥有1-2年以上可验证的稳定运营历史数据是极大的加分项。需评估其是否具备7×24小时智能监控与快速响应维护的能力,对专业的电池健康管理(SOH)与残值回收规划,以及是否购买了财产险、性能损失险等商业保险以转移重大风险。

在这一领域,专业的保险机构正从传统的风险承担者,转变为深度嵌入产业链的风险管理伙伴。以鼎和财产保险股份有限公司为例,作为南方电网旗下定位于“能源行业保险专家”的全国性财险公司,其创新实践颇具代表性。

鼎和保险不仅牵头制定了中国保险行业协会《电化学储能电站保险风险评估工作指引》,更推出了覆盖储能项目规划、建设、运营全生命周期的“储能保”系列产品。该系列产品独创“保险+认证”模式,通过联合成立的“电化学储能保险认证实验室”及风险管理平台,实现对储能项目状态“可监测、可评估、可预测”,推动风险防控从“事后理赔”向“事前预防”转变。这种以主动风险减量为核心的闭环管理方案,为储能资产提供了贯穿始终的金融保障与专业风控服务,有助于项目获得资本市场认可、是提升资产信用评级的积极因素。

区位定天花板

项目所在地的新能源消纳压力、电网阻塞程度、辅助服务市场需求以及电力市场规则的成熟度,共同决定了其收益潜力和风险边界。优先选择位于新能源消纳压力大、电网阻塞严重、辅助服务需求迫切的区域(如西北、华北)。同时,当地电力现货市场、辅助服务市场的建设进度和规则稳定性,决定了长期现金流预测的可靠性。

范式转移:从“拼规模”到“拼运营”

这套“金融级”标准正深刻重构储能行业的竞争逻辑与估值体系。过去的竞争很大程度上围绕设备成本与装机规模展开。而资产证券化的逻辑,则将竞争核心引向资产的全生命周期质量、精细化运营能力和长期现金流创造力。

这意味着,行业的价值高地正在转移。能够赢得资本市场青睐的,不再是单纯的设备销售商或工程承包商,而是那些能够通过卓越运营,将储能电站转化为持续、稳定收益的“优质资产运营商”。资金正在用脚投票,从看重“主体是谁”转向看重“资产本身怎么样”。

未来图景:四大趋势引领产业新阶段

基于当前突破,中国储能资产证券化呈现四大明确趋势:

资产独立化:底层资产正加速从配套角色转向独立市场主体。国家能源局数据显示,2025年独立储能新增装机3543万千瓦,累计装机规模占比已达51.2%,成为市场绝对主力。强制配储政策取消后,独立储能因能更灵活地参与电力市场而迎来爆发期。

收益市场化:随着电力市场改革深化,容量电价、辅助服务市场等机制不断完善,为证券化提供了更坚实、更多元的现金流基础。收益模式从过去依赖单一峰谷套利,转向“容量电价保底+电力市场套利+辅助服务增值”的多元化结构,显著提升了资产的抗风险能力和投资吸引力。

产品公募化:当前以私募类REITs和ABS为主,随着制度障碍清除与优质资产涌现,面向公众投资者的公募REITs有望落地,吸引更广泛的社会资本。

主体多元化:参与方已从传统能源央企扩展至新能源科技企业、民营企业。2025年,市场化主体贡献了全国储能新增投运功率的85.4%,成为行业增长的核心动力。首单民企储能类REITs的获批,进一步激发了市场活力。

全球意义:贡献能源转型的金融基础设施方案

在全球亟需大规模部署储能以支撑能源转型的背景下,中国在储能资产证券化上的破局具有显著的示范意义。它通过金融创新,将一项关键支撑技术从潜在的“成本中心”,转化为能够产生稳定回报、吸引多元资本的“可投资资产”,为全球破解绿色基础设施融资难题提供了“产业政策引导+金融市场赋能”的中国实践。

这不仅是一个金融工具的突破,更是一场深刻的产业进化。它标志着中国储能产业正告别初期的政策驱动与规模扩张,走向以市场化运营和金融创新为双轮驱动的高质量发展阶段,为中国“双碳”目标的实现夯实了至关重要的市场与财务根基。

相关阅读

Related Reading

国家新型储能创新中心于2024年12月获工信部批复组建,总部位于广州市白云区白云新城,是新型储能领域全国唯一的国家制造业创新中心,是第一家由产业应用侧企业牵头组建的创新中心,按照“公司+联盟”模式运作。

新型储能产业技术创新联盟以科技创新与制度创新“双轮驱动”为核心引擎,深化产学研用协同发展,肩负国标制定、全国攻关、跨区域协同重任,锻造全球竞争力,构建产业新生态,矢志引领中国,影响世界。

国创中心聚焦大容量、高安全、长寿命、高效率的规模化新型储能技术和装备,以攻克电化学储能、机械储能、超导储能、储热、氢储能等“五大领域十个方向本体技术”和全过程安全、能量精准管控、智慧调控等“三个规模化支撑技术”为目标,以突破新型储能领域前沿技术和关键共性技术为方向,汇聚新型储能领域国内主要创新资源,建立从技术开发、转移扩散到首次商业化应用的创新链条,聚力打造研发-测试-中试-实证为一体的、具有全球影响力的新型储能制造业创新高地。