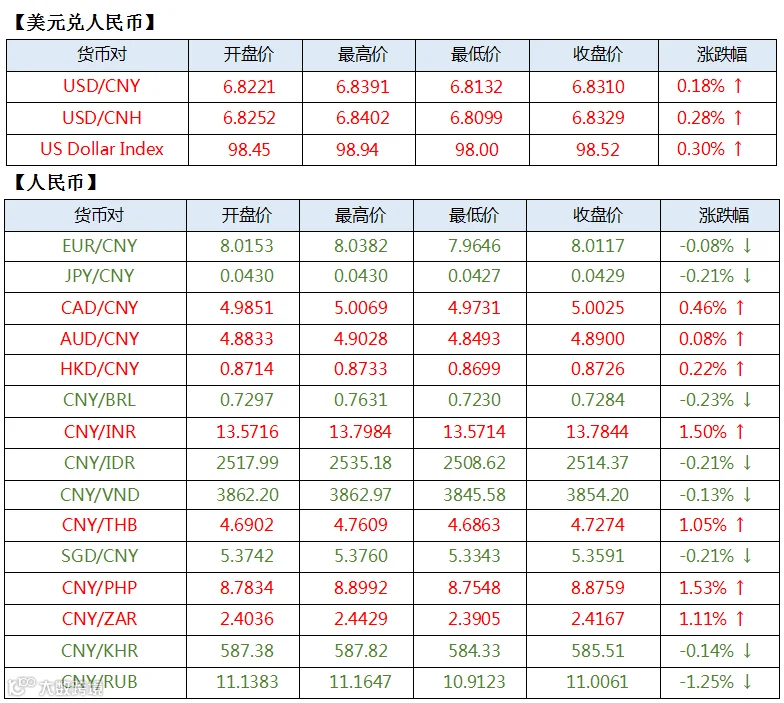

本周看点

一、本周人民币汇率市场展望

美元:关注美联储利率会议相关政策措辞

人民币:基本面支撑人民币升值预期

欧元:各方因素冲击欧央行利率决议静观其变

日元:日本央行加息时点或延后至6月

二、本周关注焦点

1、经济数据:

中国4月官方制造业、非制造业PMI

欧元区Q1 GDP年率、4月CPI

美国3月核心PCE物价指数

美国4月ISM制造业PMI

2、重要事件:

美伊局势进展

美联储利率决议

欧央行、日本央行利率决议

上周市场回顾

(4月20日-4月24日)

一、经济数据

二、重要事件或经济数据

●美联储、欧央行领衔全球“超级央行周”来袭

本周全球金融市场迎来“超级央行周”冲击,其中美联储、欧洲央行等纷纷召开利率决议。由于目前中东局势演变依旧维持未知状态,在能源价格高企的情况下,导致全球通胀上升,也对于全球主要国家及地区的货币政策路径带来干扰。其中日本央行,欧洲央行在此前市场一致预期加息的情况下,目前也采取了观望态度,另外美联储目前对于年内货币政策也存在较大分歧。显然本周全球央行周在目前的局势下显得格外关键,警惕外汇市场出现剧烈波动行情。

●美伊谈判僵持,中东局势恐再生变数

本次美伊谈判受到多方因素所致,导致谈判进程屡次受阻。与此同时特朗普表示,同意延长停火期限,但不会无限期等待,显然本次伊朗局势再度陷入僵局。由于目前双方都利用封锁霍尔木兹海峡争取谈判筹码,市场认为本次冲突存在继续升级的可能,因此上周避险资金短线再度推升国际原油价格,以及美元指数。后续如果谈判始终无法达成共识,不排除局势进一步恶化的可能,此种场景如果出现仍需警惕美元指数,以及国际原油价格的短期的上涨行情。

本周外汇展望

【美元】关注美联储利率会议相关政策措辞

美国4月标普全球制造业、服务业PMI超市场预期反弹,其中制造业PMI较前值52.3涨至54.0,刷新2022年5月以来的新高,本次制造业大幅飙升和欧元区的情况相同,均源于企业囤货所致,而非需求出现实质性改善。服务业较前值49.8涨至51.3,仍处于低位运行,需求疲软与通胀压制消费意愿,也是服务业始终面临的困难。过去的一周中东局势依旧反复,美伊谈判继续保持僵持状态,不排除后续战事进一步延续,受此影响美元指数短线再度走高,最高涨至98.94。

北京时间本周四凌晨,美联储利率决议,在通胀面临攀升的情况下,也为年内货币政策强化按兵不动的预期,需要关注度是美联储主席鲍威尔的任期将于5月15日届满,但沃什能否顺利接任,仍是未知数。上周在美联储主席的听证会上,沃什并未呼吁降息,显然也为美元指数带来支撑,同时对于本次会议的后续货币政策带来一丝悬念。目前市场预计在伊朗局势保持高压下,美联储短期内很难有下一步动作出现,因此本次利率决议如果暗示后期维持不变的可能继续升温,有望对于美元指数继续带来支撑。本周基本面信息较多,除了美伊局势,美联储会议之外,3月PCE物价指数,以及4月ISM制造业数据也将对于美元指数走势带来影响,因此周内密切关注行情变化。

美元指数周线图

美元指数上周最高涨至98.94,虽然其后涨势没有延续,但基本围绕98.50附近震荡。周线观察,短期反弹至上方压力线位置难度偏大,该位置也存在较强的技术阻力,后续美元指数必须成功站稳于该压力线上方,才能摆脱下行压力。此外还要警惕美指持续冲高回落后的破位下行风险,此前两周汇价最低分别触及97.63、98.00,基本受到上升趋势线支撑出现反弹,如果周内呈现回落走势,势必将继续考验长期上升趋势线支撑,该位置目前位于97.80附近,一旦该位置失守,需留意1月27日低点95.56的支撑,该位置如果被有效跌破美元指数存在持续下行的可能。

支撑位:97.80;阻力位:100.15

【人民币】:基本面支撑人民币升值预期

上周国内经济数据发布趋于平淡,此前公布的外贸数据,以及2026年一季度 GDP呈现出强劲的韧性,也为人民币保持升值走势奠定了基础。本周四将公布4月制造业、非制造业PMI,“十五五”计划以来国内在高新技术的带动下部分行业实现了转型升级且步伐不断加快,因此也将对于后续制造业和服务业带来有力的支撑,除此之外2026年以来从政府工作报告到国务院会议,一系列利好政策密集出台,也为经济增长提供力度与决心,在目前全球经贸受到中东局势的冲击下,国内经济一枝独秀,势必为人民币强烈的升值预期保驾护航。

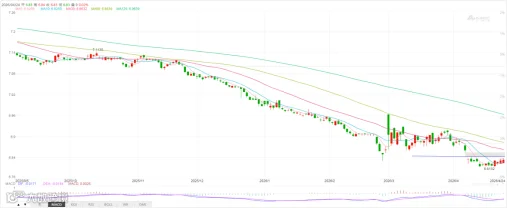

美元兑人民币日线图

美元兑人民币4月21日最低跌至6.8132,人民币继续保持升值走势。日线方面,在汇价最低触及6.8132之后,短期呈现温和反弹走势,4月24日最高涨至6.8386。周内如果美元兑人民币延续反弹走势,短线需关注上方跳空缺口6.8552的技术阻力,如果成功予以突破,反弹空间或继续打开,与此同时需要警惕的是如果汇价反复冲高回落,不排除将继续掉头向下运行,一旦跌破上周低点6.8132,有望进入新一轮的下跌行情中,汇价下方中期目标仍继续锁定在6.6900。

目前在伊朗地缘冲突悬而未决的情况下,人民币继续保持韧性,企业方面如咨询后续行情走势、操作建议可添加下方二维码。

支撑位:6.8132;阻力位:6.8552

【欧元】各方因素冲击 欧央行利率决议静观其变

欧元区4月制造业、服务业PMI呈现分化的态势,其中制造业PMI较前值51.6涨至52.2,刷新2022年5月以来的新高,本次数据大幅上升源于市场担心中东冲突导致价格上涨和供应短缺,囤积库存所被动刺激,显然本次的制造业数据存在一定的水分。同时服务业PMI跌至47.4,商业活动大幅走弱引发数据刷新2021年初以来的新低。

目前欧元区饱受伊朗局势引发的经济下行,欧洲央行行长拉加德也表示,目前无加息计划,也是抑制欧元兑美元上涨的因素之一。本周四将公布4月通胀,大幅上升或难以避免,而利率决议也将维持按兵不动,同时需关注未来货币政策路径,如果会议继续强调暂无加息计划等措辞,短线谨防欧元兑美元走弱的风险。欧元兑美元上周呈现震荡下行走势,目前围绕1.1670附近波动,加息预期的落空,以及美元指数反弹共同引发汇价走弱。周内如果美元指数短线延续反弹,则欧元兑美元大概率将继续被动承压,关注1.1600-1.1630的支撑。

欧元兑人民币日线图

欧元兑人民币上周呈现回落走势,周初自8.0382震荡下行,目前跌至7.9880附近。通过日线观察,汇价在此前突破7.9742的趋势线压制之后,虽然呈现反弹走势,但随着上周回撤行情的出现,目前再度临近该支撑位置,显然上涨延续难度偏大。周内欧元兑人民币或继续围绕该位置争夺,如果延续承压下探走势,或进一步考验3月下旬的低点7.9100支撑。与此同时鉴于汇价反弹偏弱且难以持续,因此短期弱势震荡或为大概率事件。

支撑位:7.9100;阻力位:8.0782

【日元】日本央行加息时点或延后至6月

日本3月核心CPI年率较前值1.6%涨至1.8%,随着中东冲突带来的影响,全球通胀整体出现上涨的趋势已成定局,市场预计后期通胀将加速回升至日本央行2%的目标上方。此前日本央行行长植田表示,通胀上升给予日本经济造成压力,短期对于货币政策措辞趋于谨慎。本周二日本央行迎来利率决议,市场预计大概率利率将维持在0.75%不变,下一次加息时点或推迟至6月。本次利率决议需要关注日本央行对于高通胀对后续经济的判断,以及货币政策言论,如果本次对于加息事宜仍存在类似于观望的措辞,短线日元仍存在贬值的风险。美元兑日元上周震荡上行,主要在于美元指数的技术反弹带动汇价走高,目前围绕159.70附近的高位波动,技术层面观察短期美元兑日元或存在继续冲击160.00关口的可能,同时有望挑战3月30日高点160.46,需要防范的是一旦汇价接近160.00关口附近,警惕日本央行可能随时出现的干预措辞。

日元兑人民币日线图

日元兑人民币仍围绕0.0427-0.0430低位窄幅波动,走势仍呈现明显的弱势特征。日线观察,预计未来一段时间汇价低位震荡仍是主要旋律,下方关注0.0427的技术支撑,该位置如被有效跌破,汇价或将继续打开下方空间。而上方0.0437可视为重要的技术阻力,如果后续汇价展开反弹行情并有效突破该位置,日元兑人民币才有望扭转目前的颓势。

支撑位: 0.0427;阻力位:0.0437

汇金天禄专为涉外企业量身打造外汇风险管理方案,如需咨询请致电010-5336596

#伊朗局势 #美联储利率决议 #欧央行利率决议 #人民币升值 #美元指数