地市国资控股的广日股份,市值中枢约80亿元,主营电梯整机、零部件及后市场服务,是国内电梯产业链一体化装备企业。

营收结构稳定,制造为基后市场增速亮眼

广日股份营收长期围绕电梯产业链展开,制造业务收入占比82.59%,电梯整机及后市场与零部件业务收入占比接近各半。区域上华南、华东合计占比超七成,客户以央国企、轨交、物业集团为主,结构稳健。

近十年营收从47亿增至72亿,整体保持平稳。2025年电梯后市场更新改造订单同比增幅360%,维保台数增长20%,成为新增长极。毛利率连续三年提升至15.57%,主业造血能力持续修复。

渠道与技术形成壁垒,数字化业务处于投入验证期

广日股份长期深耕轨交、公建项目,中标多个重点工程,轨交类中标金额达3.8亿元,行业前列地位稳固。研发费用率稳定在3.43%,累计专利超1500项,智能电梯技术获国际先进认证。

海外订单同比增长56.24%,渠道布局逐步完善,形成差异化竞争优势。数字化解决方案签约额超5亿元,相关业务仍处于长期投入期,尚未形成稳定盈利贡献。应收账款周转天数持续攀升至130.99天,竞争力存在隐性压力。

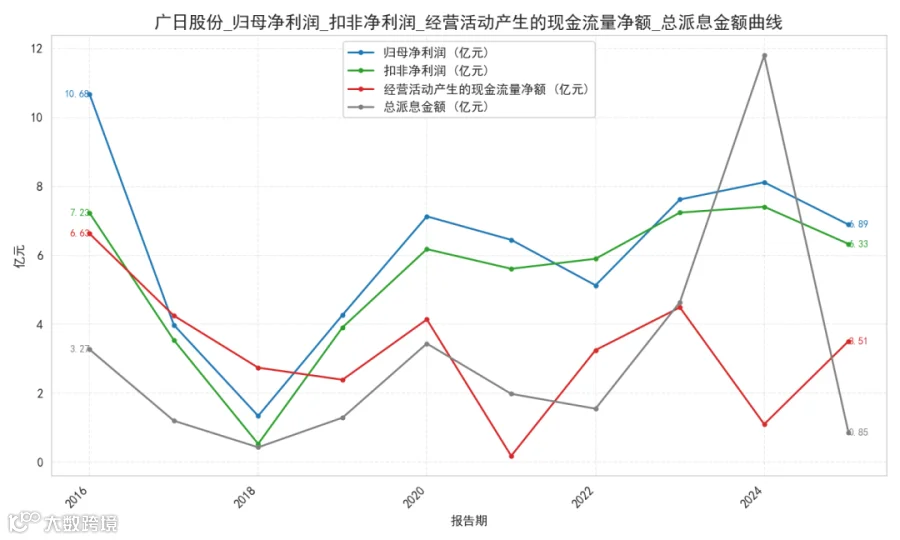

股东回报阶段性波动,现金流与分红可持续性待改善

广日股份ROE长期维持在7.82%,接近十年平均水平,盈利稳定性较强。2025年经营现金流净额3.51亿元,同比大幅改善,净现比回升至0.51。

分红率波动极大,2024年达145.35%,2025年骤降至12.36%,缺乏稳定分红机制。自由现金流收益率1.94%,资本开支相对理性,但资产负债率升至十年高位,股东真实回报存在波动风险。

广日股份当前处于传统制造稳健运行、后市场高速放量、数字化转型初步落地的长期经营阶段,主业壁垒扎实,现金流边际改善,同时面临应收账款占用偏高、股东回报机制不稳的长期约束。

📚资料来源:各上市公司公告及公开研报📢免责声明:本文仅为信息分享,不构成任何投资建议