2026年个体户税收政策,按年开票 120 万以内和120 万 - 500 万分两档,同时区分查账征收、核定征收,下面讲清楚怎么算、怎么省。

1

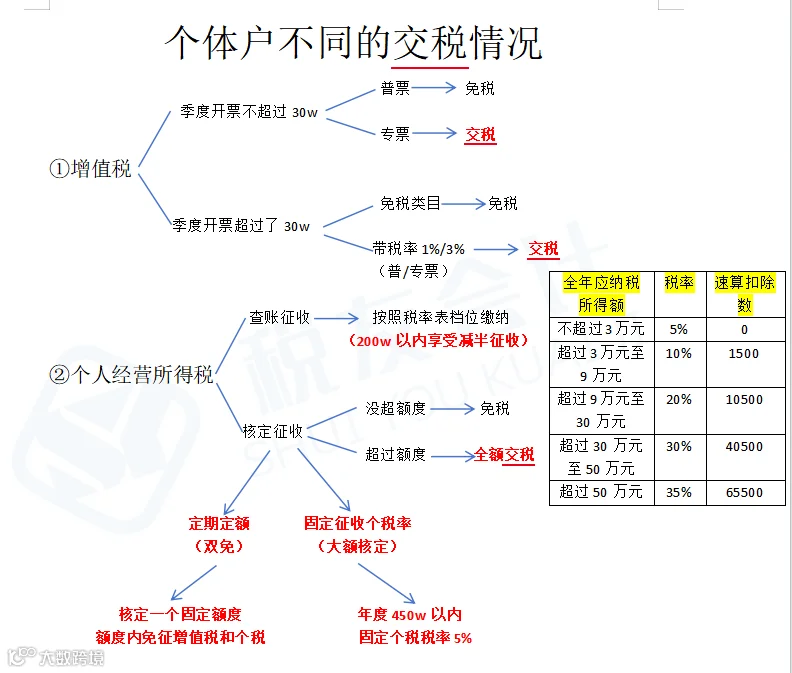

个体户通用优惠政策

季度 30 万以内普票:增值税免征

年应纳税所得额 200 万以内:个人经营所得税减半征收

核定征收(定期定额):季度 30 万以内个人经营所得税免征

2

查账征收:按利润交税

查账征收以个体户的实际利润为计税基础,税率随利润增长阶梯式上升,范围为5%-35%,且200万以内利润可 “减半交税”。

若个体户年度利润为 50 万元,对应税率为 35%:

原政策需缴纳:50 万 × 35% = 17.5 万元

新政 “年利润 200 万以内减半缴纳” 后:实际应纳税额 = 17.5 万 × 50% = 8.75 万元,直接节省近 50% 税负。

3

核定征收:按收入交税

核定征收不看成本发票,直接按收入比例计税,分为定额征收和定率征收两类。

1. 定额征收(双免政策:年开票≤120 万)

税务局给固定免税额度(常见为季度 30 万):

①年开票≤120 万(月≤10 万 / 季≤30 万):

普票增值税 + 个人经营所得税全免,即 “双免个体户”

②超过额度,可能自动转为查账征收,按 5%-35% 税率计税

2. 定率征收(大额个体户:年开票 120 万 - 500 万)

若个体户业务规模较大,年收入在 120 万 - 500 万元之间,虽无法享受 “双免”,但新政提供了针对性优惠:

①核定征收的税率可能会根据行业特性适当下调,降低计税基数

②部分地区对这类个体户给予 【增值税附加税减免】【地方性税费返还】等配套政策,具体可咨询当地税务局或专业财税机构