现行税收政策中,对促进农产品批发零售给予了一系列优惠政策扶持。今天,我们一起来学习一下:农产品流通过程中纳税人可以享受的税收优惠政策以及关于农产品的销售及进项抵扣规定。

此外

以下这些

关于农产品的销售及进项抵扣规定

也要清楚了解

1

哪些属于农产品,适用9%税率?

农产品是指种植业、养殖业、林业、牧业、水产业生产的各种植物、动物的初级产品。具体征税范围暂继续按照《财政部、国家税务总局关于印发〈农业产品征税范围注释〉的通知》(财税〔1995〕52号)及现行相关规定执行,并包括挂面、干姜、姜黄、玉米胚芽、动物骨粒、按照《食品安全国家标准—巴氏杀菌乳》(GB19645—2010)生产的巴氏杀菌乳、按照《食品安全国家标准—灭菌乳》(GB25190—2010)生产的灭菌乳。

根据财税〔1995〕52号,农业产品征税范围:

一、植物类,包括人工种植和天然生长的各种植物的初级产品:(1)粮食(2)蔬菜(3)烟叶(4)茶叶(5)园艺植物(6)药用植物(7)油料植物(8)纤维植物(9)糖料植物(10)林业产品(11)其他植物;

二、动物类,包括人工养殖和天然生长的各种动物的初级产品:(1)水产品(2)畜牧产品(3)动物皮张(4)动物毛绒(5)其他动物组织。

2

常见误区

误区一:经过简单的加工产品,不属于农产品

纠正:不是的,需要仔细分辨!

1.切面、饺子皮、馄饨皮、面皮、米粉等粮食复制品,属于农产品的征税范围。

2.经晾晒、冷藏、冷冻、包装、脱水等工序加工的蔬菜,腌菜、咸菜、酱菜和盐渍蔬菜等,属于农产品的征税范围。

3.晒烟叶、晾烟叶和初烤烟叶,属于农产品的征税范围。

4.从茶树上采摘下来的鲜叶和嫩芽(即茶青),以及经吹干、揉拌、发酵、烘干等工序初制的茶,包括各种毛茶(如红毛茶、绿毛茶、乌龙毛茶、白毛茶、黑毛茶等),属于农产品的征税范围。

5.经冷冻、冷藏、包装等工序加工的园艺植物,属于农产品的征税范围。

6.利用用作中药原药的各种植物的根、茎、皮、叶、花、果实等药用植物加工制成的片、丝、块、段等中药饮片,属于农产品的征税范围。

误区二:天然橡胶不属于农作物,不是农产品。

纠正:天然橡胶属于天然树脂的一种,属于农产品的征税范围。

3

以下这些货物不属于农产品,适用13%税率

农产品的征收范围为正列举,凡不在农产品列举范围内的,不得按照农产品9%税率征收增值税,而应按照一般货物的适用税率13%计算缴纳增值税。

1.以粮食为原料加工的速冻食品、方便面、副食品和各种熟食品。

2.各种蔬菜罐头(罐头是指以金属罐、玻璃瓶和其他材料包装,经排气密封的各种食品。下同)。

3.各种水果罐头,果脯,蜜饯,炒制的果仁、坚果,碾磨后的园艺植物(如胡椒粉、花椒粉等)。

4.中成药。

5.熟制的水产品和各类水产品的罐头。

6.各种肉类罐头、肉类熟制品。

7.各种蛋类的罐头。

8.用鲜奶加工的各种奶制品,如酸奶、奶酪、奶油等。

9.专业复烤厂烤制的复烤烟叶。

10.精制茶、边销茶及掺对各种药物的茶和茶饮料。

11.竹笋罐头。

4

哪些货物享受免税政策?

1.农业生产者销售的自产农产品。《中华人民共和国增值税暂行条例》

2.农民专业合作社销售本社成员生产的农业产品。《财政部 国家税务总局关于农民专业合作社有关税收政策的通知》(财税〔2008〕81号)

3.制种企业在特定生产经营模式下生产销售种子。《国家税务总局关于制种行业增值税有关问题的公告》(国家税务总局公告2010年第17号)

4.从事蔬菜批发、零售的纳税人销售的蔬菜。《财政部 国家税务总局关于免征蔬菜流通环节增值税有关问题的通知》(财税〔2011〕137号)

5.从事农产品批发、零售的纳税人销售的部分鲜活肉蛋产品。《财政部 国家税务总局关于免征部分鲜活肉蛋产品流通环节增值税政策的通知》(财税〔2012〕75号)

6.采取“公司+农户”经营模式销售畜禽。《国家税务总局关于纳税人采取“公司+农户”经营模式销售畜禽有关增值税问题的公告》(国家税务总局公告2013年第8号)

7.边销茶生产企业销售自产的边销茶及经销企业销售的边销茶。《财政部 税务总局关于延续实施边销茶增值税政策的公告》(财政部 税务总局公告2023年第59号 )

5

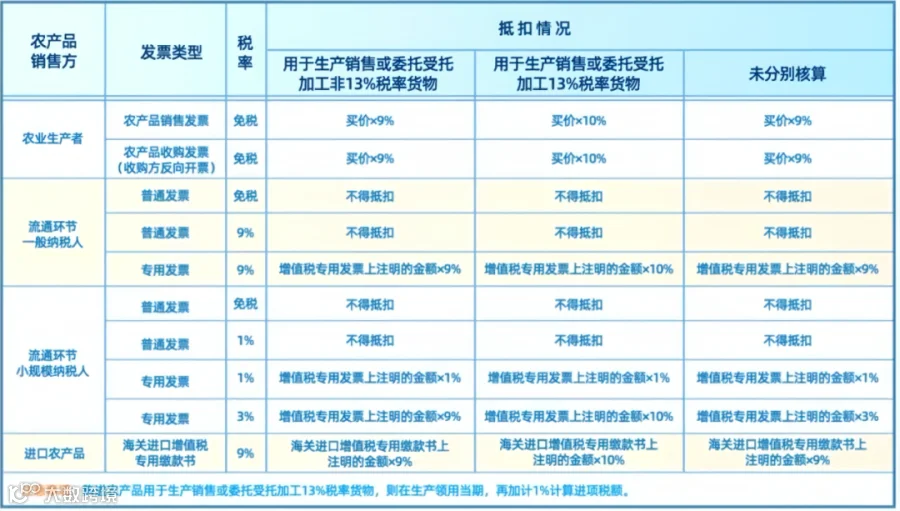

向农民收购农产品,纳税人应该如何获取发票?

符合代开条件的单位和个人发生增值税应税行为,需要开具增值税普通发票时,可向主管税务机关申请代开。依法办理税务登记的增值税纳税人,向农业生产者收购其自产农产品的,可以自行开具数电发票(普通发票),开具时应在特定业务类别中选择“农产品收购”,系统在发票左上角自动打印“农产品收购”字样。

目前农产品的抵扣分为“凭票抵扣”和“核定扣除”。

“核定扣除”是指自2012年7月1日起,以购进农产品为原料生产销售液体乳及乳制品、酒及酒精、植物油的增值税一般纳税人,纳入农产品增值税进项税额核定扣除试点范围,其购进农产品无论是否用于生产上述产品,增值税进项税额均按照《农产品增值税进项税额核定扣除试点实施办法》的规定抵扣。

其余纳税人“凭票抵扣”,“凭票抵扣”的具体规定如下:

1

如何抵扣增值税进项税额?

1、购进农产品如取得一般纳税人开具的增值税专用发票或海关进口增值税专用缴款书的,以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额;

2、从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和9%的扣除率计算进项税额;

3、购进农产品取得小规模纳税人开具的1%增值税专用发票,无论用于生产销售或委托受托加工13%税率货物或生产销售其他货物服务的,均只能按照发票上注明的农产品买价和1%的扣除率计算进项税额。

4、取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额。

5、针对从批发、零售环节购进适用免征增值税政策的蔬菜、部分鲜活肉蛋而取得的普通发票,该项不得作为计算抵扣进项税额的凭证;

6、购进农业生产者自产的免税农产品(含农民专业合作社成员生产的农产品和公司+农户经营模式的公司回收再销售的畜禽)取得农产品收购凭证(农产品免税销售发票和农产品收购发票),按9%的扣除率计算抵扣进项税额。

7、如购进农产品用于生产销售或委托加工13%税率货物的农产品,购进农产品时,按照9%计算抵扣进项税额,领用农产品环节用于深加工,加计1%按照10%的扣除率计算进项税额,如购进农产品既用于生产销售或委托受托加工13%税率货物又用于生产销售其他货物服务的,应当分别核算用于生产销售或委托受托加工13%税率货物和其他货物服务的农产品进项税额。未分别核算的,统一以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额,或以农产品收购发票或销售发票上注明的农产品买价和9%的扣除率计算进项税额。

2

农产品扣除率是多少?

纳税人购进货物,扣除率是9%;纳税人购进用于生产或者委托加工13%税率货物的农产品,领用农产品环节用于深加工,加计1%按照10%的扣除率计算进项税额。

3

农产品发票勾选抵扣操作

1、如何在电子发票服务平台中做农产品收购发票的抵扣勾选?

自行开具的农产品收购发票符合抵扣规定的,通过【我要办税】-【发票使用】-【发票用途确认】-【抵扣类勾选】-【抵扣勾选】模块抵扣。

若之后用于生产或者委托加工13%税率货物的,需先在所属税务机关进行农产品深加工企业的行业性质归类。

再通过【抵扣类勾选】-【农产品加计扣除勾选】模块选择该发票并填写本次加计扣除税额进行1%加计扣除,提交完成后,可在当期增值税申报表中申报。

2、如何在电子发票服务平台中做3%农产品增值税专用发票的抵扣勾选?

取得3%农产品增值税专用发票符合抵扣规定的,先通过【我要办税】-【发票使用】-【发票用途确认】-【抵扣类勾选】-【待处理农产品发票】模块进行确认,完成后数据转入【抵扣勾选】模块进行9%抵扣。

若之后用于生产或者委托加工13%税率货物的,需先在所属税务机关进行农产品深加工企业的行业性质归类。

再通过【抵扣类勾选】-【农产品加计扣除勾选】模块选择该发票并填写本次加计扣除税额进行1%加计扣除,提交完成后,可在当期增值税申报表中申报。