水晶光电的平均ROE9.66%=净利率15.52%×资产周转率0.49×权益乘数1.27,净现比1.37,属于 良好潜力股。

PEG1.58=扣非市盈率42.76÷扣非净利润3年复合增长率27.1

企业标签:盈利优等生,稳健防御,现金奶牛

85%营收源自消费电子基本盘,AI光学与车载业务构建第二、第三增长曲线

水晶光电的营收结构呈现出高度聚焦且有序扩张的特征。根据最新财报数据,消费电子业务占比高达85.04%,是公司绝对的营收压舱石。其中,北美大客户相关产品(如微棱镜、涂布滤光片)贡献了核心增量,确保了基本盘的稳健性。与此同时,汽车电子(AR+)营收同比大增95.24%,达到5.86亿元,显示出极强的爆发力。

在经营态势上,公司依托“消费电子+车载”双轮驱动,成功构建了第一成长曲线。这一核心主业不仅营收占比极高,且毛利率连续5年保持增长,2025年达到31.29%。尽管AI光学尚处于投入期,但其通过复用消费电子的底层技术,正在快速形成第三曲线,主营业务的造血能力与扩张逻辑清晰。

长期高毛利印证技术护城河,全球化产能布局夯实竞争壁垒

水晶光电的长期竞争力核心体现在其技术壁垒与全球化布局上。公司ROE从2021年的6.71%稳步回升至2025年的12.45%,这一数据的反转直接印证了其护城河的修复与夯实。公司不仅是全球精密薄膜光学的龙头,更深度绑定北美大客户,这种大客户战略卡位构成了其最坚硬的长期壁垒。

在产能护城河方面,公司构建了“台州+越南+新加坡”的全球化生产网络。这种布局不仅规避了单一区域风险,更通过海外基地满足了大客户的本地化交付需求。此外,公司研发投入占比长期维持在7%左右,支撑了从“镀膜”到“半导体光学”的技术跨越,使得竞争对手难以在高端光学元器件领域进行低成本复制。

经营现金流充沛支撑高分红,资本开支聚焦长期产能扩张

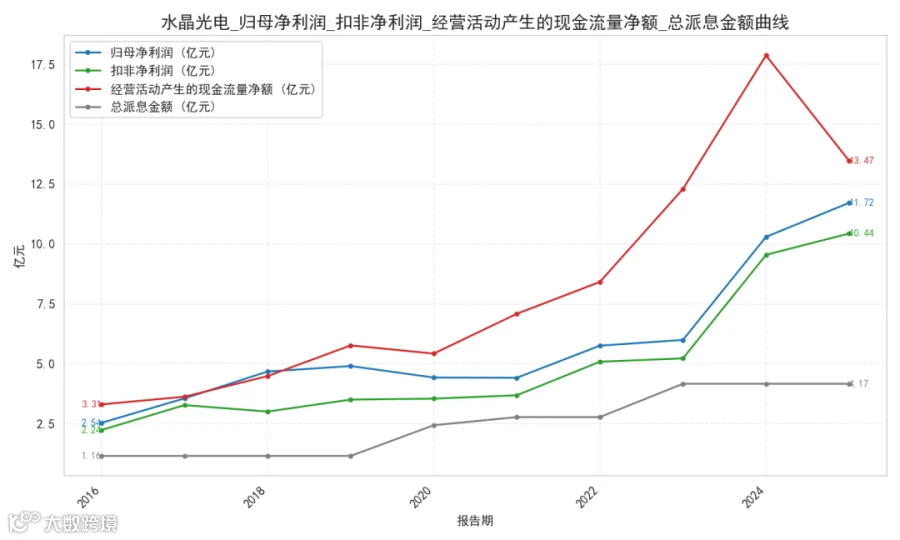

在股东回报维度,水晶光电展现出了“现金奶牛”的特质。公司近10年平均分红率约为43.79%,且连续10年实施现金分红,2025年更是推出了中期分红,体现了对股东回报的长期承诺。其净现比长期保持在1.37以上,2025年经营活动现金流高达13.47亿元,远超同期净利润,现金流质量优异。

资本开支方面,公司并未盲目扩张,而是聚焦于长期价值创造。2025年自由现金流为6.0亿元,显示出良好的财务弹性。公司将资金重点投向台州及越南生产基地建设,这些产能扩张直接服务于未来3-5年的“三条成长曲线”规划,确保了资本开支的长期回报率。

主业壁垒深厚,AI与车载双轮驱动,现金流充沛且分红稳健,长期复利根基扎实。

📚资料来源:各上市公司公告及公开研报📢免责声明:本文仅为信息分享,不构成任何投资建议