省属国资控股的上汽集团,市值中枢约1600亿元,主营整车与零部件制造,汽车制造业收入占比98.46%,是国内规模领先的整车集团。

营收结构高度集中 整车盈利承压但海外业务持续放量

上汽集团营收长期依赖汽车制造业,2025年该板块收入6461.52亿元,占比近98.5%,主业集中度极高。整车业务收入占比63.48%,毛利率仅4.30%,显著低于零部件业务19.15%的水平,反映整车端竞争激烈、盈利空间被挤压。

近十年营业收入从9021.94亿元回落至6562.44亿元,整体规模呈收缩态势。2025年营收同比增长4.57%,结束此前连续下滑趋势,经营筑底企稳。国内收入占比76.82%,海外收入占比23.18%,MG品牌在欧洲销量突破30万辆,成为海外市场增长核心支撑。

研发投入稳定 规模与全球化构筑壁垒但周转效率持续下滑

上汽集团近五年研发费用稳定在176-196亿元区间,研发费用率提升至2.76%,在增程、底盘、固态电池等领域实现技术落地,国产芯片应用率超30%,形成技术储备壁垒。依托庞大产能与海内外供应链体系,叠加合资品牌基础,具备行业内难以快速复制的规模优势。

长期运营数据显示竞争力弱化信号明显,存货周转天数从20.56天升至48.62天,应收账款周转天数从14.47天增至42.27天,总资产周转率降至0.67,均显著低于历史均值,资产运营效率持续走低。智己、尚界等高端品牌仍处于投入验证阶段,尚未形成稳定盈利贡献。

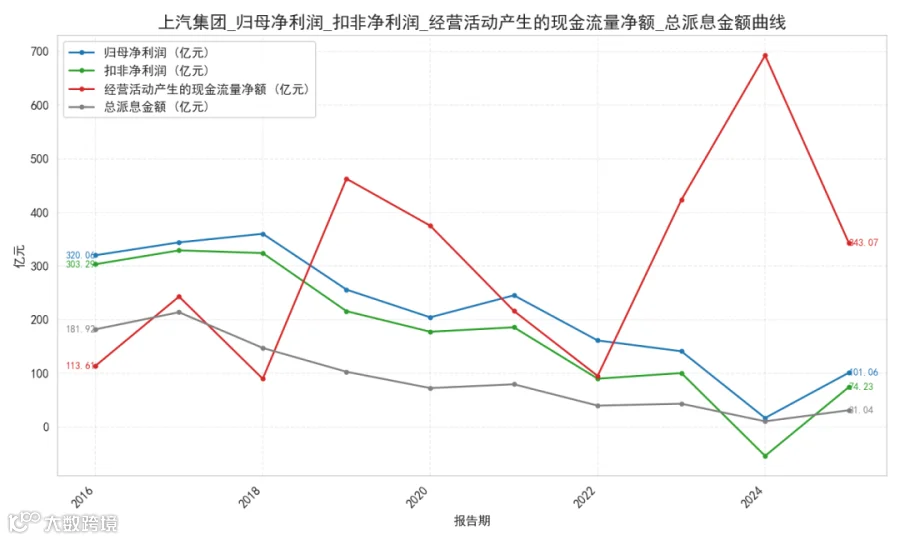

现金流表现稳健 ROE低位回升 股东回报能力逐步修复

上汽集团2025年经营现金流净额343.07亿元,净现比3.4,自由现金流125.20亿元,现金流安全垫厚实。近十年ROE从17.53%大幅回落,2025年回升至3.43%,仍低于近十年均值8.31%,盈利修复基础尚不牢固。

分红率长期维持在30%左右,2025年股息率1.77%,较历史高位明显回落,股东回报随盈利波动。资本开支稳定在200亿元上下,支出节奏相对理性,未出现无序扩张。高资产负债率长期维持在62%-66%区间,杠杆水平偏高,对盈利形成一定压制。

上汽集团当前处于经营触底修复阶段,主业规模集中且现金流扎实,全球化与技术布局形成阶段性壁垒,资产运营效率偏低与整车盈利薄弱是核心矛盾,盈利与股东回报正从历史低位逐步回暖。

📚资料来源:各上市公司公告及公开研报📢免责声明:本文仅为信息分享,不构成任何投资建议