中创智领的平均ROE10.40%=净利率6.55%×资产周转率0.76×权益乘数2.09,净现比2.38,属于 卓越印钞机。

企业标签:现金奶牛,六边形战士

营收结构双主业支撑,境内外布局均衡稳定

中创智领2025年营收413.85亿元,近十年持续增长,汽车零部件与煤机设备占比分别达48.08%、45.41%,形成双主业格局。境内收入占比66.92%,境外占31.82%,区域分布分散,抗单一市场风险能力较强。

毛利率长期稳定在22%左右,煤机板块毛利28.94%显著高于汽车零部件,是利润核心来源。贸易业务毛利仅2.93%,对整体盈利无实质拖累,主业专注度保持较高水平。

技术与规模构筑壁垒,新业务仍处投入验证阶段

中创智领研发费用常年超15亿元,研发费率稳定在4%左右,电缸支架、矿用机器人等产品已落地,形成技术差异化优势。煤机成套化与全球化布局,叠加国资背景,客户粘性与行业壁垒难以复制。

工业智能板块营收增速21.97%,但营收占比仅5.25%,仍处于长期投入期。汽车零部件新能源业务快速增长,短期仍面临折旧与研发投入压力,壁垒尚未完全固化。

股东回报持续优异,现金流短期承压不改变长期质地

中创智领ROE逐年提升至18.88%,连续多年高于历史均值,盈利效率持续改善。分红率升至51.98%,股息率5.09%,股东回报机制成熟且稳定。

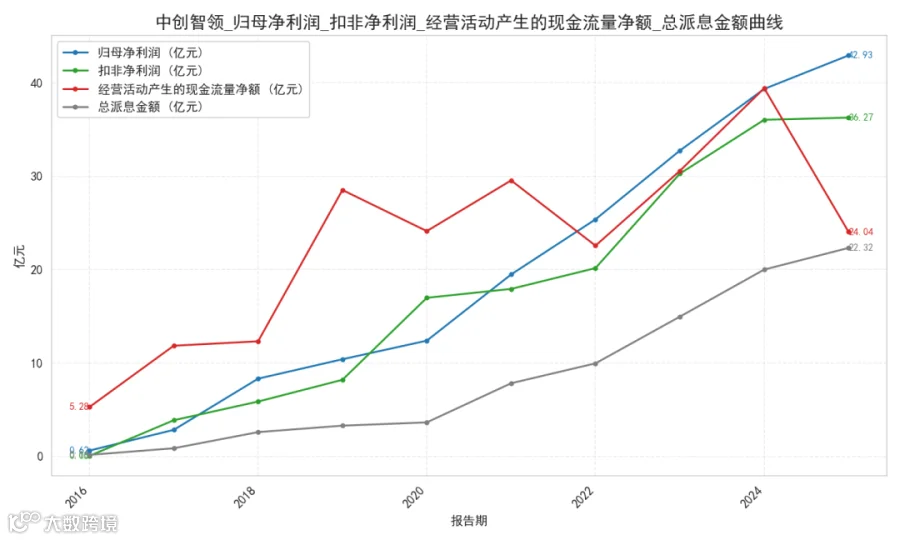

2025年净现比回落至0.56,自由现金流收益率降至1.94%,主要受应收账款与资本开支影响。资产负债率持续下行至51.48%,财务结构稳健,长期价值创造能力未受实质削弱。

中创智领双主业稳健,壁垒扎实,回报优异,短期现金流波动不改长期优质成色。

📚资料来源:各上市公司公告及公开研报📢免责声明:本文仅为信息分享,不构成任何投资建议