贵州茅台的平均ROE33.24%=净利率51.14%×资产周转率0.50×权益乘数1.30,净现比1.10,属于 卓越印钞机。

企业标签:暴利收割机

酒类收入高度集中,主业盈利结构长期稳固

贵州茅台近十年营收持续增长,2025年略有回落,酒类收入占比99.96%,主业高度聚焦。

茅台酒贡献86.77%收入,毛利率93.53%,系列酒占比不足14%,盈利完全依赖核心单品。

国内收入占比超97%,海外占比极低,收入区域结构单一。整体毛利率长期稳定在91%以上,主业造血能力极强。

品牌与产能构筑壁垒,市场化改革强化定价权

贵州茅台长期超高毛利率,源自不可复制的产区与工艺,品牌壁垒难以撼动。

应收账款周转天数趋近于零,体现极强渠道话语权,现金流质量优异。

直销占比突破50%,价格机制市场化推进,进一步巩固长期定价能力。研发投入占比极低,不影响核心竞争力。

股东回报持续优异,现金流与分红支撑长期价值

贵州茅台ROE长期维持30%以上,不靠高杠杆,盈利质量扎实。

资产负债率持续下行,2025年降至16.42%,财务结构极度稳健。

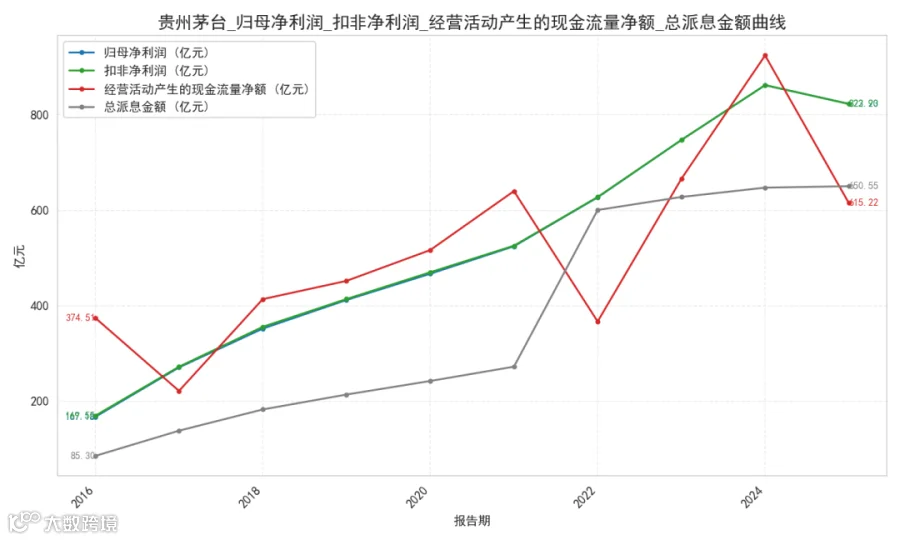

分红率长期超50%,近年提升至近80%,股息率达3.77%,自由现金流充沛,为股东创造稳定真实回报。

贵州茅台主业扎实壁垒深厚,现金流强劲,股东回报优异,处于高质量长期经营阶段。

📚资料来源:各上市公司公告及公开研报📢免责声明:本文仅为信息分享,不构成任何投资建议