大公税务师事务所(DAGON TAX),位于深圳,团队集结税法领域专家,专注于企业合规、高净值私人、融资并购、资本市场、税务争议解决、国际税务、转让定价与反避税应对等领域的专业服务。

DAGON

RESEARCH

本文可快捷转载

开白:dagon-tax

去年以来多起利用公募基金分红避税被要求补税,监管部门密集释放信号,直指部分机构借公募基金分红实施恶意避税的违规行为,一场针对基金分红领域的税收监管风暴全面铺开。

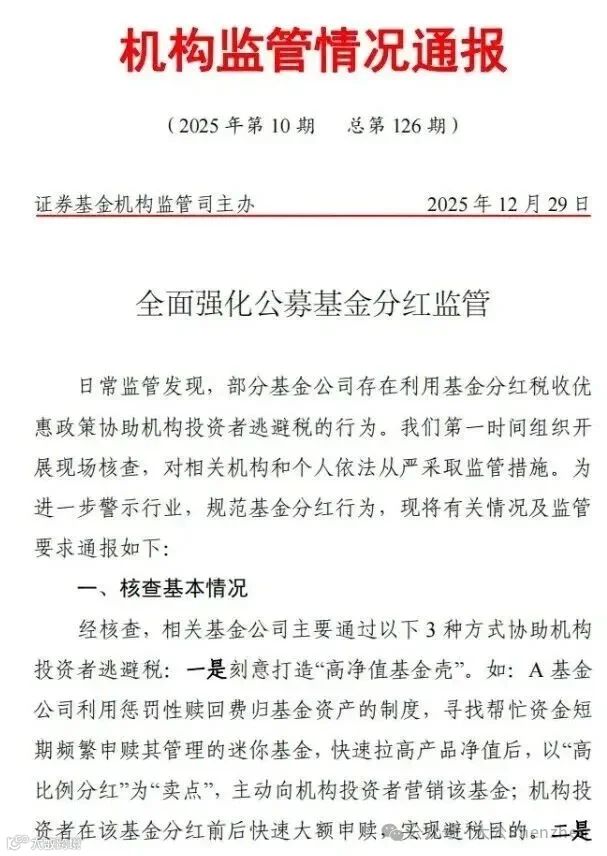

此前,证监会发布《机构监管情况通报》(2025 年第 10 期),通报三起典型违规案例,明确基金公司协助机构借分红逃税的三类操作模式,并祭出从严处罚措施,标志着公募基金分红 “避税套路” 正式进入强监管时代。

PART-01

政策初衷

政策初衷与违规异化:免税优惠为何沦为逃税工具

公募基金分红税收优惠的核心政策依据,是财税〔2008〕1 号文明确规定:

二、关于鼓励证券投资基金发展的优惠政策

(一)对证券投资基金从证券市场中取得的收入,包括买卖股票、债券的差价收入,股权的股息、红利收入,债券的利息收入及其他收入,暂不征收企业所得税。

(二)对投资者从证券投资基金分配中取得的收入,暂不征收企业所得税。

(三)对证券投资基金管理人运用基金买卖股票、债券的差价收入,暂不征收企业所得税。

机构投资者从公募基金分配中取得的收入,暂不征收企业所得税;这一政策设计初衷是鼓励机构长期投资、保护中小投资者利益。但在实操中,部分机构与基金公司合谋,将优惠政策异化为双重逃税工具,完全背离政策立法本意。

(一)核心逃税逻辑:无商业目的的虚假“筹划”

违规操作依托基金分红除权规则(分红金额与单位净值等额下降),形成完整套利闭环:

1.突击大额申购:在基金分红权益登记日前,机构大额申购目标基金;

2.获取免税分红:拿到免税现金分红,基金净值同步等额下跌;

3.立即全额赎回:分红到账后快速赎回,因净值除权形成账面投资亏损;

4.亏损抵税套利:用虚假亏损抵扣企业应税利润,实现分红免税 + 亏损抵税双重逃税效果。

(二)基金公司三大违规协助模式

监管通报明确查实三类基金公司主动配合避税的行为,成为违规链条关键环节:

1.打造 “高净值基金壳”:利用惩罚性赎回费归基金资产规则,引入短期资金频繁申赎迷你基金,人为拉高净值后以 “高比例分红” 为卖点营销,诱导机构快速申赎避税;

2.泄露分红敏感信息:销售人员提前透露分红比例、时点等内幕信息,方便机构精准踩点申购赎回;

3.按客户要求定制分红:迎合机构避税需求,按指定时间、金额违规实施分红,丧失基金管理人独立性。

PART-02

监管重拳出击

监管重拳出击:三大硬要求 + 从严处罚划清红线

针对上述乱象,监管部门从流程、金额、信息三方面提出刚性监管要求,同时落地严厉处罚,形成全方位震慑。

(一)三大核心监管要求

1.全流程内控合规:基金公司需建立健全分红内控机制,明确高管、业务部门、岗位权限,杜绝流程漏洞;

2.分红金额严格管控:拟分红金额原则上不高于当期基金净利润(货币基金除外);对净值异常增长情形审慎决策,遏制人为做高净值后分红;

3.分红信息绝对保密:建立保密与知情人登记制度,严禁泄露分红信息,严格履行信息披露义务。

(二)从严处罚落地

-

对违规基金公司:采取责令改正、暂停相关业务 3 个月、出具警示函等措施; -

对责任人员:追究主要负责人、分管高管及直接责任人责任; -

对信息泄露者:5 名直接责任人被认定为不适当人选,行业禁入惩戒直达个人。

PART-03

税务风险合规提示

税务与合规风险提示:形式合规≠实质合规,机构与基金公司均需警惕

(一)机构投资者风险

1.纳税调整风险:无合理商业目的的分红申赎交易,将被税务机关否定亏损抵扣,要求补缴税款、滞纳金,并处行政处罚;

2.合规声誉风险:被查实避税将纳入监管记录,影响企业信用与资本市场形象。

整个交易到底是投资损失还是认为筹划的伪亏损?无任何真实投资意图,仅以获取税收利益为唯一目的,属于典型的滥用税收优惠、逃避纳税义务行为。单从政策来看符合规定,但税务机关的核查逻辑是合并全流程交易,穿透判断经济实质,围绕“实质重于形式” 原则。

(二)基金管理机构风险

1.业务资格风险:违规或被暂停公募基金相关业务,影响正常经营;

2.人员追责风险:高管与直接责任人面临职务处分、行业禁入,终身影响执业生涯;

3.品牌信誉风险:违规行为将公开曝光,损害投资者信任与市场口碑。

PART-04

结语

合规导向:回归投资本源,坚守税收底线

此次监管整治,并非限制基金分红,而是纠偏分红行为、回归政策初心,引导市场回归价值投资本源。

-

对基金公司:以持有人利益为核心,合规开展分红业务,杜绝为规模迎合违规需求; -

对机构投资者:依法享受税收优惠,摒弃虚假套利思维,通过真实投资获取收益; -

对行业生态:堵塞税收漏洞,维护公平竞争环境,保障国家税收安全与资本市场健康发展。

税收优惠是政策红利,而非避税工具,优惠享受日趋趋严是常态,合规方为长久之计。随着监管与税务部门协同发力,公募基金分红领域的违规避税空间将被彻底压缩,合规投资、依法纳税将成为行业唯一通行准则。

DAGON

RESEARCH

撰文 :财子

排版 :陈文

头条

抖音

大公Tax

【招聘】大公税务师事务所长期招聘财税顾问、实习生等,请在后台回复“招聘”即可查看

联系我们

请备注公司姓名

注册税务师(CTA);

超过十五年税务、咨询行业服务经验,做个IPO涉税辅导、红筹、并购重组等咨询项目,客户包括多家知名企业,涵盖金融、高科技、医药、现代服务业等领域;

高净值个人财富管理(保险、信托等)涉税实务。

郭桂丰

律师、税务师

企业、银行、非银金融、财富管理等领域合规治理(法律顾问),重大疑难民商事诉讼/仲裁。