2025年刚开年,两大重磅政策接连落地——

工信部等八部门正式印发《新型储能制造业高质量发展行动方案》,从征求意见到落地仅用3个月;紧接着,国家发改委、国家能源局联合发文,明确不得将配置储能作为新建新能源项目的核准前置条件。

看似"一紧一松"的两道政策,实际上打出了一套"淘汰低效供给 + 刺激真实需求 + 倒逼技术升级"的组合拳。2026年,储能产业正式进入"TWh时代元年"。

一、市场规模:265GWh,"狂飙"继续

数据是最有力的证明:

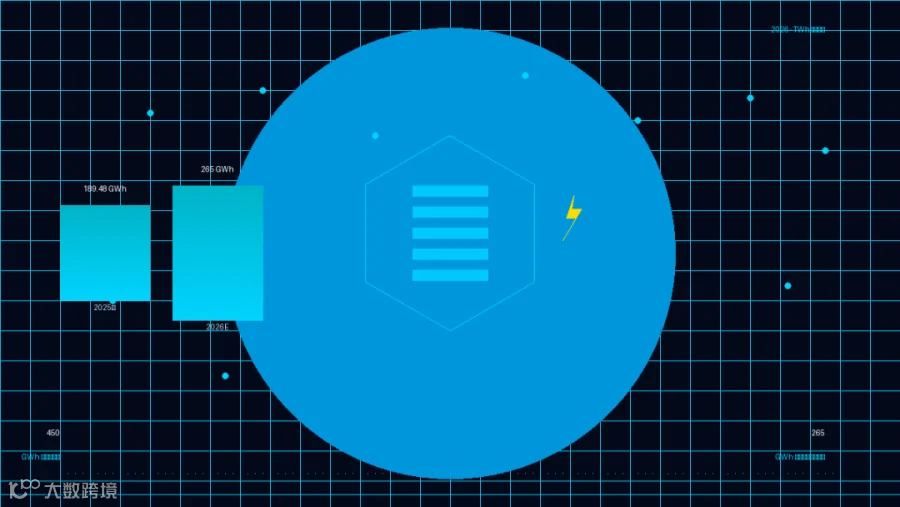

2025年,中国新型储能新增装机189.48GWh,同比增长73%。2026年1-2月,招标容量同比增速分别达到46.81%和65.67%。东吴证券预测,2026年全年新增装机将达265GWh,同比增长约63%。

放眼全球,国际能源研究机构Benchmark Mineral Intelligence预测,2026年全球新增储能装机有望突破450GWh,累计装机容量超过1.14TWh——行业正式迈入TWh时代。

与此同时,AI数据中心的算力需求正成为储能增长的新引擎。据国金证券测算,2025-2028年仅AI数据中心就将带来18-279GWh的储能需求,"算电协同"成为行业新命题。

二、深度洗牌:价格战退场,技术战登场

强制配储取消后,短期内出现了明显的"抢装潮"。政策设置的"新老划断"节点(2025年6月1日),让存量项目加速并网——业内预计Q2储能装机量环比增长约40%。

但阵痛也随之而来:储能系统报价持续下探,最低报价已跌破0.4元/Wh(含电芯),行业毛利率被进一步压缩。

然而,竞争逻辑正在悄然转变。在刚刚闭幕的第十四届储能国际峰会暨展览会(ESIE 2026)上,以往充斥会场的"价格战"话术已被循环次数、智能控制、安全验证等技术话题取代。行业真正进入"真需求+硬技术"时代。

工商业储能领域洗牌更为剧烈。缺乏差异化或无产业链协同能力的中小企业,将被迫转型或退出。预计2026年上半年完成行业出清,跑出10-20家主力厂商。

三、出海提速:全球布局,中国力量崛起

国内市场内卷加剧,海外市场却风景独好。

2025年,美国储能部署量预计达35GW/70GWh,中东非大储装机同比增长超2.5倍,东南亚储能装机预计达12GWh(同比增长50%)。海外储能系统单价较国内高出0.2-0.6元/Wh,利润率显著更优。

特斯拉上海储能超级工厂已正式投产,Fluence等国际巨头推出7.5MWh储能系统应对竞争,全球储能市场竞争进入新阶段。《行动方案》明确支持企业有序开展国际化布局,到2027年实现全链条国际竞争优势显著提升。

结语

从"强制配储"到"自由选择",从"价格内卷"到"技术突围",中国储能产业正在经历前所未有的深刻变革。2026年,既是TWh时代的开局之年,也是行业从"野蛮生长"走向"高质量发展"的转折之年。

大潮退去,方知谁是真正的弄潮儿。