以下为海豚君整理的Unity 26Q1财报电话会纪要,财报解读请参阅《AI颠覆论阴影下,Unity稳步出坑》

一、财报核心信息回顾

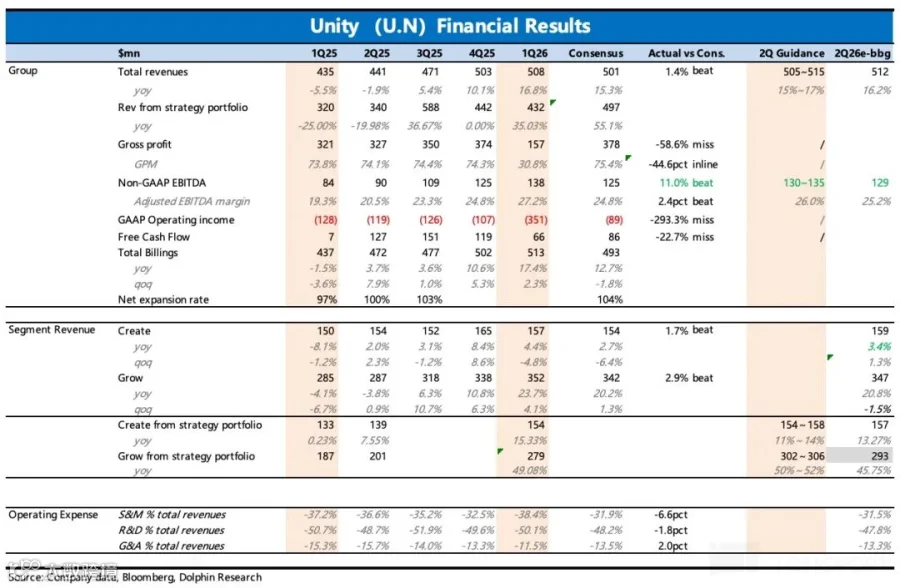

1. 业绩指引:Q2战略收入指引为4.55–4.65亿美元(同比+29%–32%),其中战略Grow业务同比增长50%–52%,战略Create业务同比增长11%–14%(剔除去年大客户基数影响);Q2调整后EBITDA指引为1.3–1.35亿美元(同比+44%–49%),预计下半年利润率将达历史新高。

2. GAAP盈利时间表大幅提前:预计2026年Q4实现GAAP净利润转正。三大驱动因素包括:调整后EBITDA利润率提升800个基点;股票薪酬(SBC)占收入比重同比下降20%至15%;并购摊销大幅减少(Q1为1.17亿美元,Q4降至5500万美元,2027全年低于2500万美元)。

3. 关键财务指标:Q1战略收入2.79亿美元(同比+49%);调整后EBITDA为1.38亿美元(同比+65%),利润率27%;调整后毛利率82%–83%;过去12个月自由现金流4.63亿美元(同比+50%)。

4. 资本配置:现金余额21.5亿美元,持续增长;5.58亿美元可转债将于2026年11月到期,计划以现金偿还以降低杠杆;并购门槛较高,优先投入AI产品路线图。

5. 战略调整:已于4月30日完成关闭ironSource广告网络;Supersonic发行业务已启动出售,预计贡献超200个基点的经营利润率改善;Q2起仅披露战略收入,非战略收入Q2约5000万美元、Q3约4500万美元。

二、财报电话会详细内容

2.1 高管陈述核心信息

Vector(AI预测引擎)

a. 连续四个季度环比增长15%,Q1收入同比+80%,超内部预期;

b. runtime data将于本季度首次接入线上生产模型,离线测试结果积极,开发者数据框架opt-in率超90%;

c. Vector已从广告业务核心升级为Create与Grow全产品线中枢,Unity AI是首个由Vector驱动的引擎端AI产品。

Unity AI(引擎内集成AI Agent)

a. 已进入公开Beta阶段,深度适配Unity工作流,支持完整项目上下文(场景层级、包、代码、资产、性能控制);

b. 可将图像像素直接转化为Unity场景(mesh upscaling + 纹理),显著加速游戏开发;

c. 上线一周后,70%采纳用户在第5天仍保持活跃使用;

d. 新定价模型按Agent连接数、席位及实际消费量计费,适配人机协同未来模式。

Create业务

a. Q1战略收入1.54亿美元(同比+15%),连续四季度维持mid-teens增速;

b. 增长驱动来自年度提价、中国市场表现强劲、非游戏领域(如汽车HMI)拓展;

c. Unity 6发布后用户反馈问题减少22%,移动游戏创作市场份额稳定在70%。

Unity Commerce Platform

a. 本季度正式发布,首批合作伙伴包括Voodoo Games与SciPlay;

b. 提供统一原生后台,支持移动端/Web/PC多端商品目录、定价与全球支付管理。

行业趋势与增长机遇

a. 90%的游戏开发者已在使用AI工具,新发布移动应用数量同比+60%;

b. “Made with Unity”游戏环比+12%,Unity新注册用户环比+20%(为2020年以来最快);

c. AI显著降低创作门槛,催生“prosumer”创作者群体,公司将分别构建面向专业开发者与prosumer的产品体系。

成本与利润率

a. 调整后销售及管理费用绝对值与占收入比重双降,资本向研发倾斜;

b. 调整后研发支出同比+9%,AI相关研发支出同比+17%(含AI人才招聘及云端推理/训练成本);

c. Supersonic剥离预计带来至少200个基点经营利润改善;ironSource关闭相关成本将于下半年退出。

2.2 Q&A问答节选

Q:Unity AI相比前沿大模型厂商展示的游戏创作demo,竞争优势在哪里?

……