Block(XYZ.US)2026年Q1财报简析:Cash App信贷驱动高增长,利润释放超预期

美版“支付宝”Block(原Square)于5月8日盘后发布2026年第一季度财报。整体业绩稳健向好,营收与利润均超市场预期,经营杠杆持续改善,核心增长动能明确。

1. 整体业绩:营收利润双增,毛利率显著提升

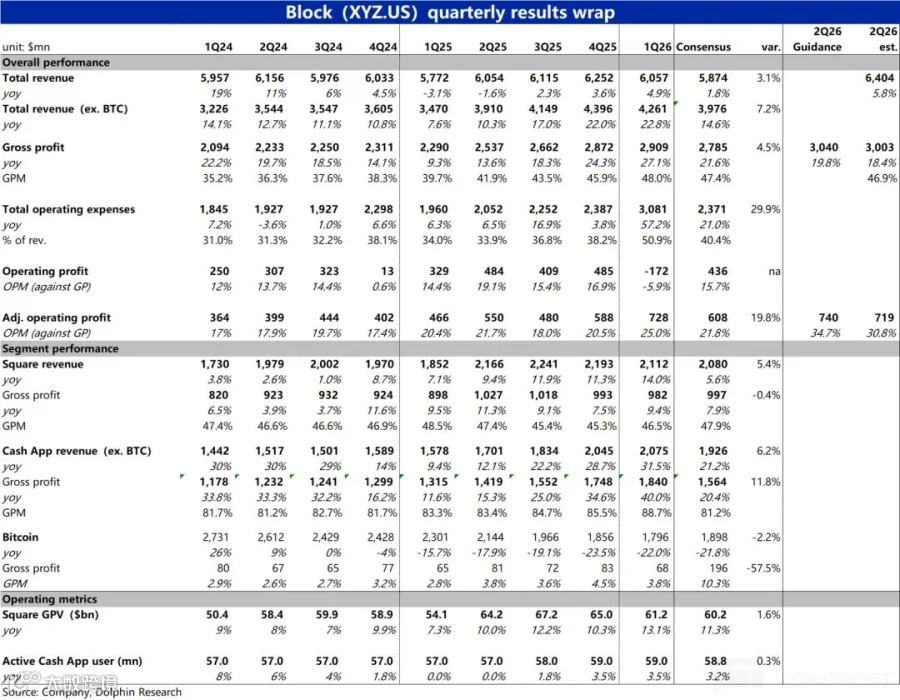

公司当季总营收同比增长约5%;剔除比特币收入影响后,核心营收达42.6亿美元,同比增长23%,环比加速近1个百分点,明显优于彭博一致预期。

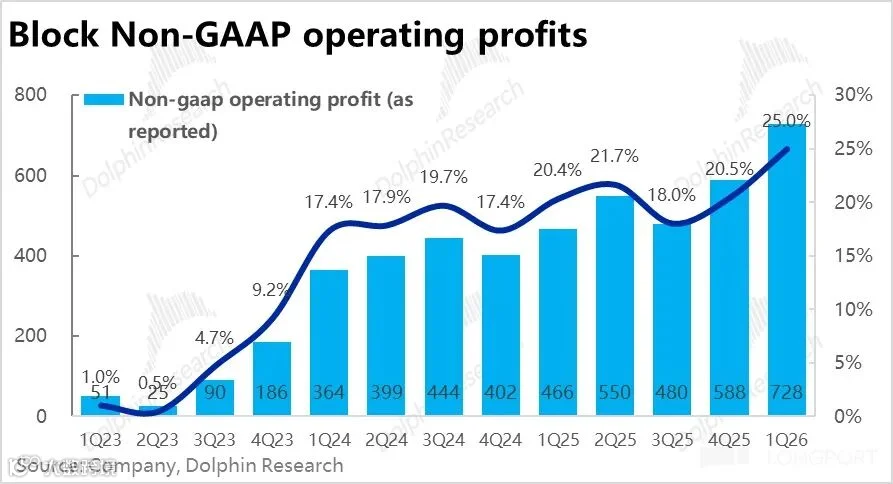

调整后经营利润为7.3亿美元,同比增长56%,高于此前6亿美元的指引;调整后经营利润率升至25%,较上季度20.5%大幅提升。

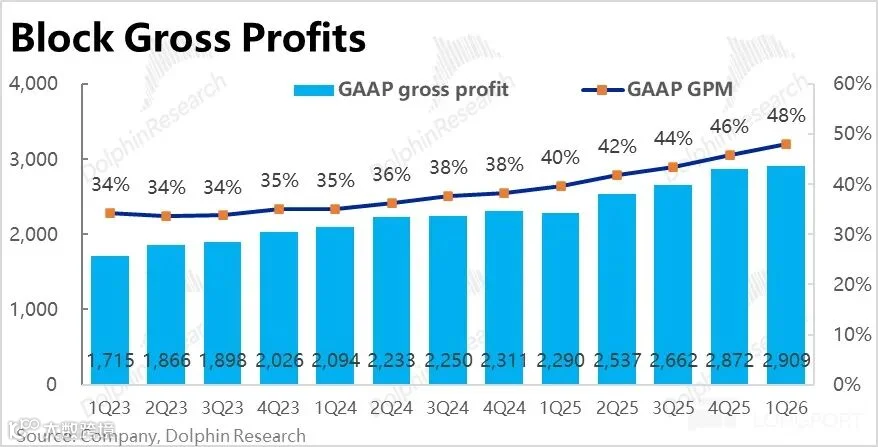

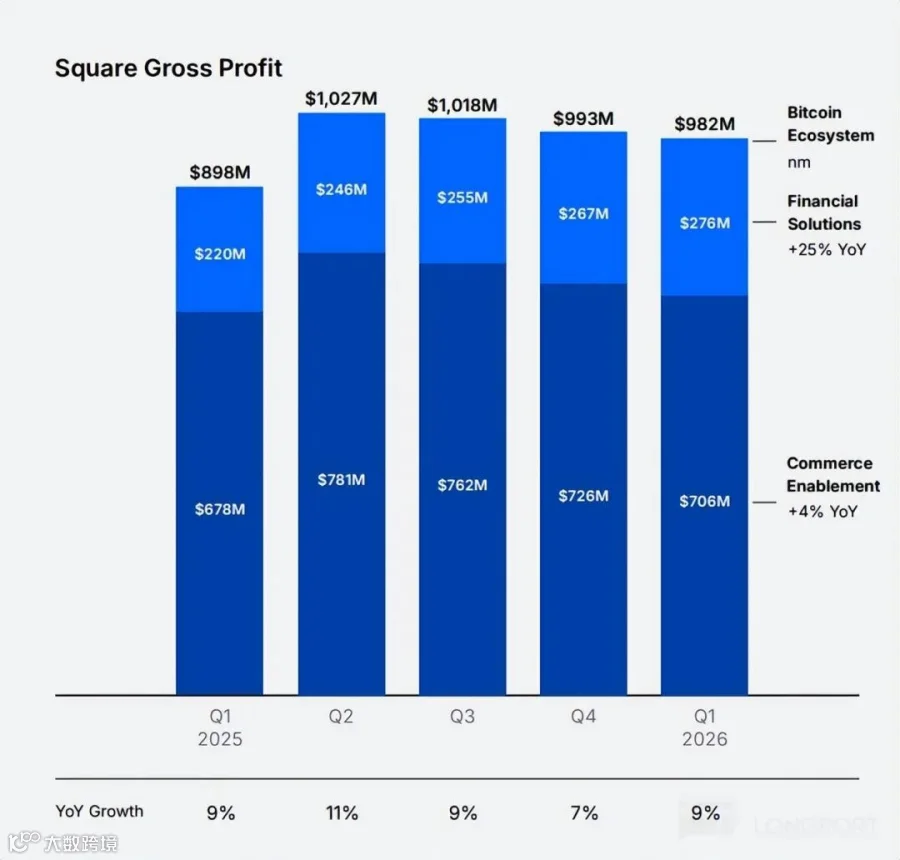

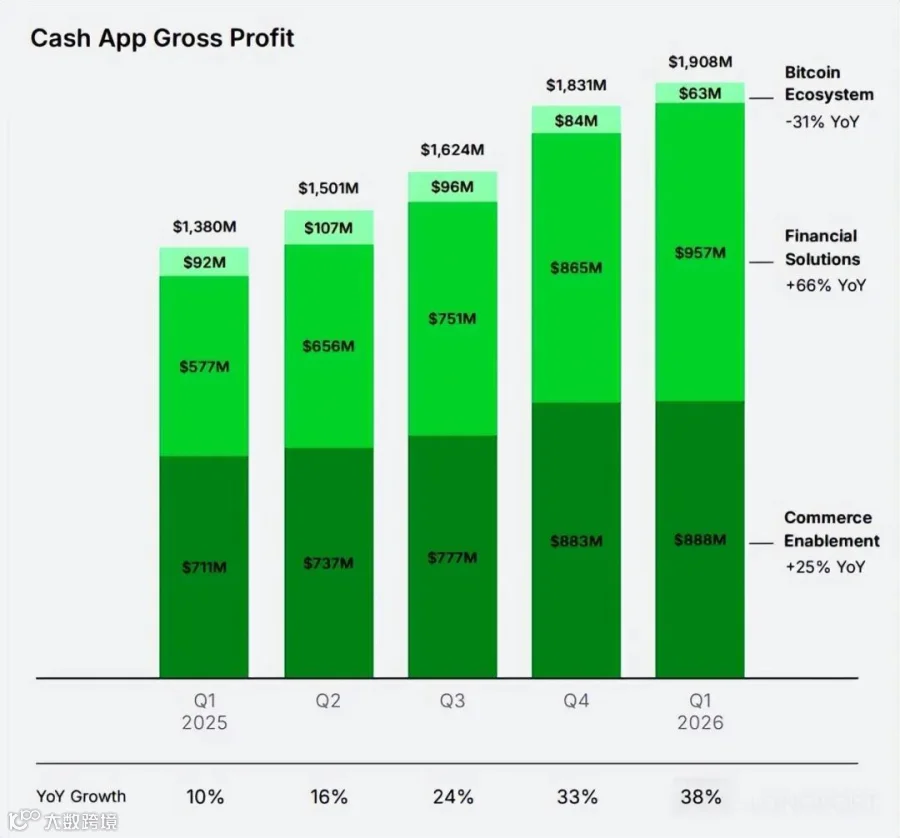

公司整体毛利润达29亿美元,同比增长27%,毛利率为48%,同比提升约8个百分点,环比提升约2个百分点。

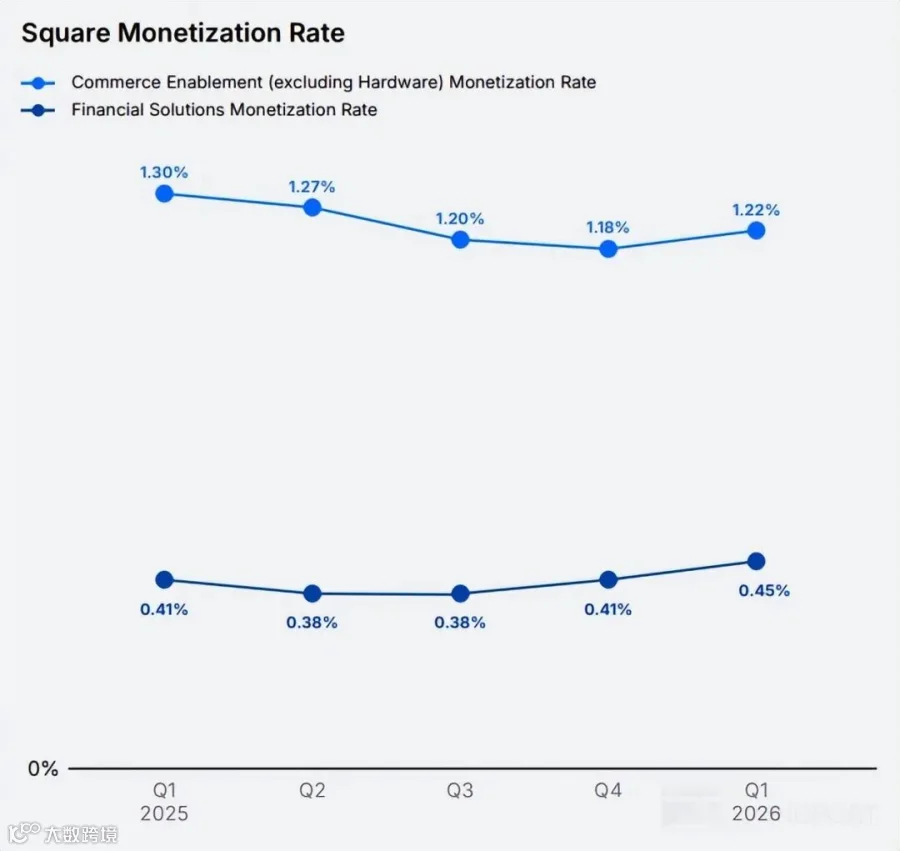

2. Square板块:GPV温和增长,盈利承压

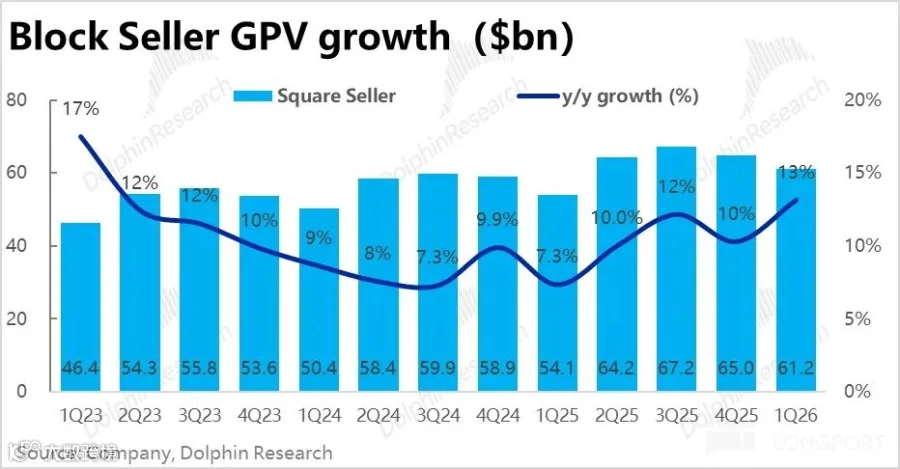

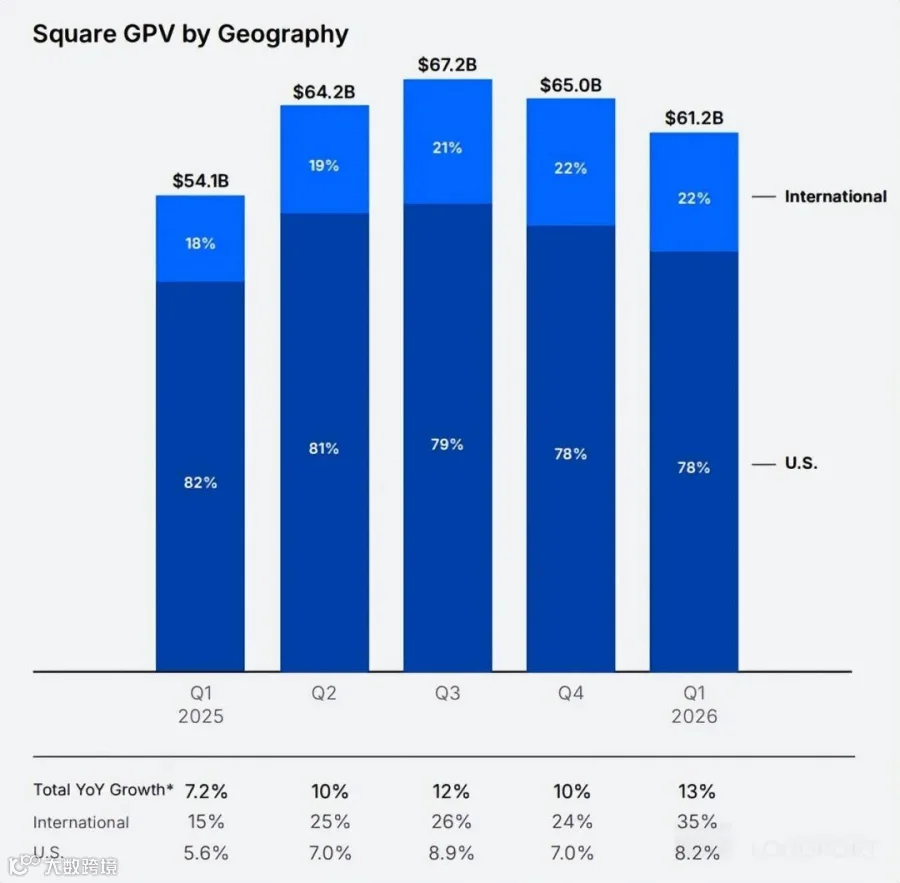

Square板块GPV(总支付额)剔除汇率影响后同比增长11%,其中美国市场增长8%,海外市场(占比22%)增长26%,海外仍是主要增长引擎。

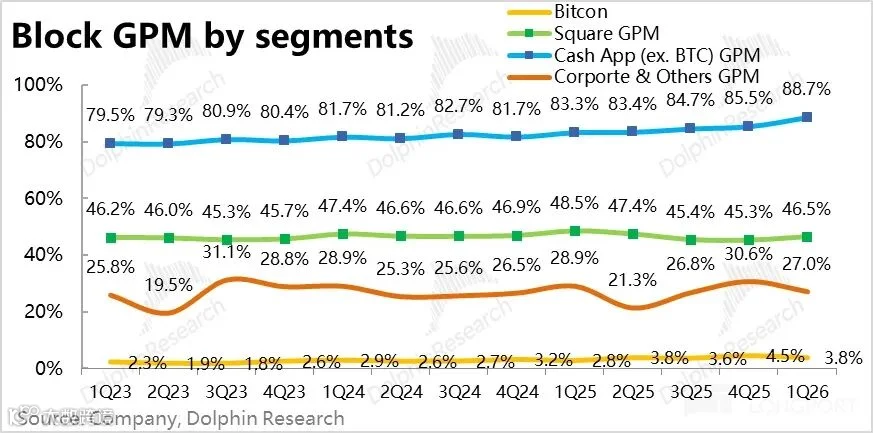

受GPV小幅提速及支付、信贷变现率提升带动,板块营收同比增长14%;但毛利润仅增长9%,毛利率为46.5%,同比下滑且低于预期。

拖累主要来自支付业务毛利率下降;金融信贷业务毛利润则同比增长25%。

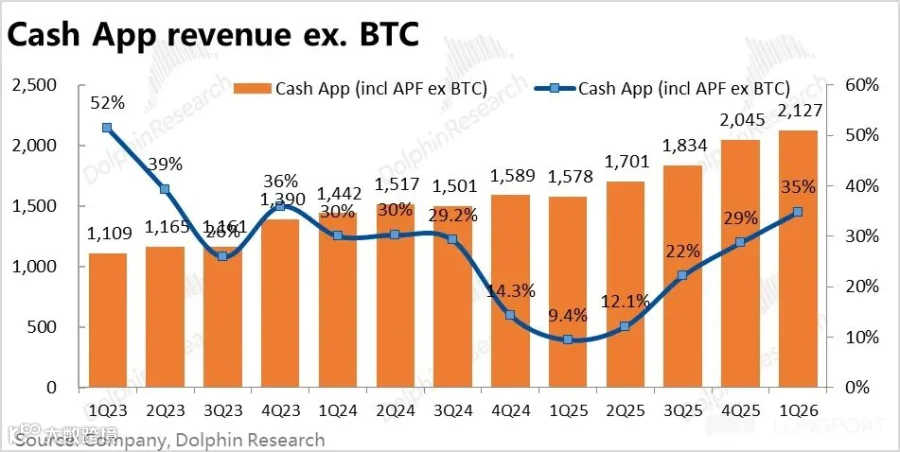

3. Cash App板块:信贷成核心驱动力,增长持续加速

Cash App板块成为业绩主力——剔除比特币后的核心营收同比增长35%,毛利润增长38%,增速均较上季度进一步加快。

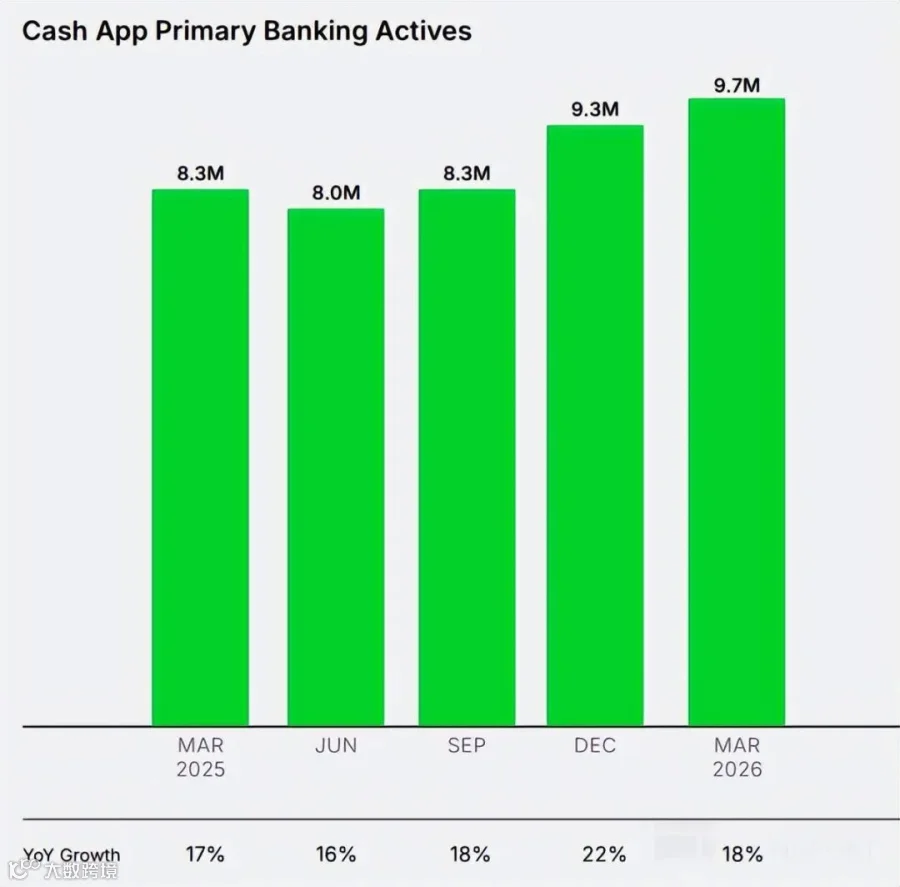

月活跃用户维持在5900万,交易笔数同比增长18%,用户粘性持续增强。

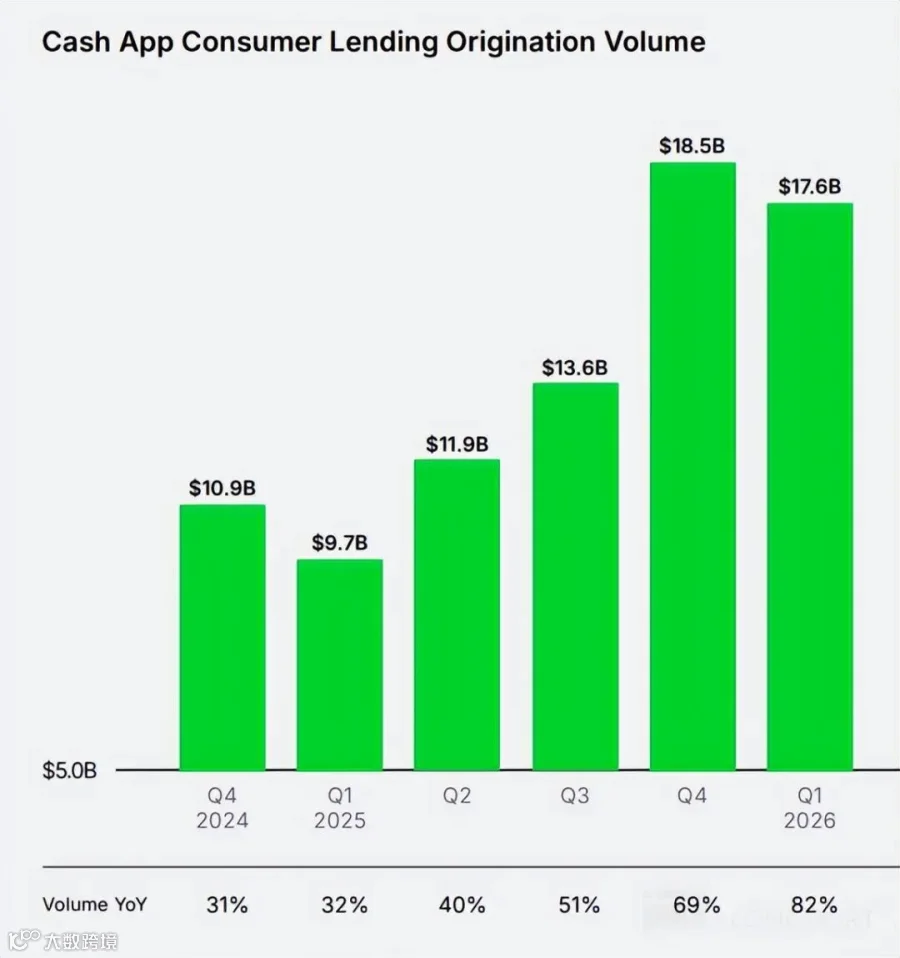

关键增长点在于快速扩张的借贷业务:本季新增贷款额达176亿美元,同比增长82%;贡献毛利约9.6亿美元,占该板块总毛利超50%,且以66%的高速持续增长。

4. 费用与利润:裁员带来一次性支出,真实盈利仍强劲

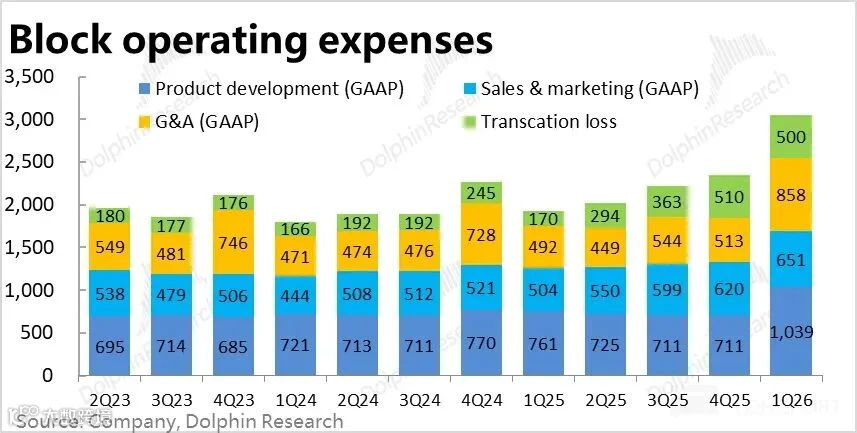

当季费用总额达30.8亿美元,同比增长57%,导致GAAP口径下经营利润为负。主因系确认约8.5亿美元一次性组织架构调整费用(对应上季度宣布裁减40%员工)。

剔除该影响后,调整后经营利润为7.3亿美元,经营利润率25%,真实盈利能力优于预期。

海豚研究观点

1. 业务分类口径优化:聚焦金融与信贷主线

自2026财年起,Block将收入分类由“交易型/服务型/硬件/加密货币”四类,调整为“商务相关/金融相关/比特币相关”三类。

此举旨在将金融与借贷收入从原笼统的服务型收入中独立披露,便于市场清晰跟踪公司未来核心增长路径。

2. 增长逻辑验证:AI提效+信贷转型成效显现

尽管Square板块表现平稳,但Cash App板块凭借信贷业务爆发式增长,持续拉动整体业绩向上。大比例裁员后业绩未受影响,印证AI辅助下的降本增效逻辑成立。

需关注的是,商业模式正从轻资产佣金模式转向中资产信贷模式,后续需重点跟踪信贷资产质量与坏账率变化。

3. 后续指引:短期增速趋稳,全年目标小幅上调

公司预计下一季度毛利润为30.4亿美元,同比增速略有放缓;调整后经营利润指引为7.4亿美元,高于市场预期的7.2亿美元,隐含利润率约24%。

全年指引微调:毛利润增速由18%上调至19%,总额达123亿美元;调整后经营利润由32亿美元上调至33.4亿美元,隐含全年利润率27%,显示下半年盈利质量有望进一步提升。

关键图表

一、Square板块

二、Cash App板块

三、毛利、费用和利润