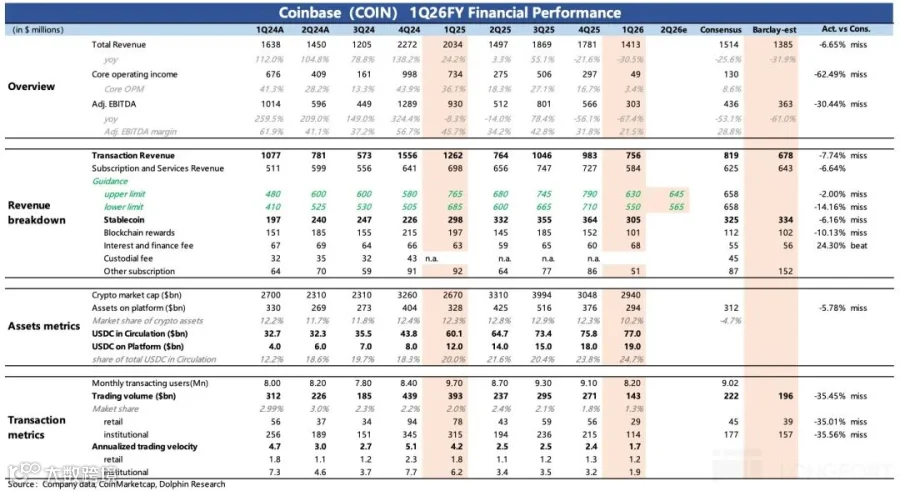

Coinbase(COIN.US)发布2024年一季度财报。当期背景为CLARITY法案推进受阻叠加中东地缘冲突推高油价、强化加息预期,整体风险资产承压。但随着4月地缘紧张缓和,加密市场迎来修复行情——BTC价格从6.7万美元升至8万美元,Coinbase估值由385亿美元升至500亿美元。

维持后续估值修复的关键,在于行业流动性改善与监管政策走向。

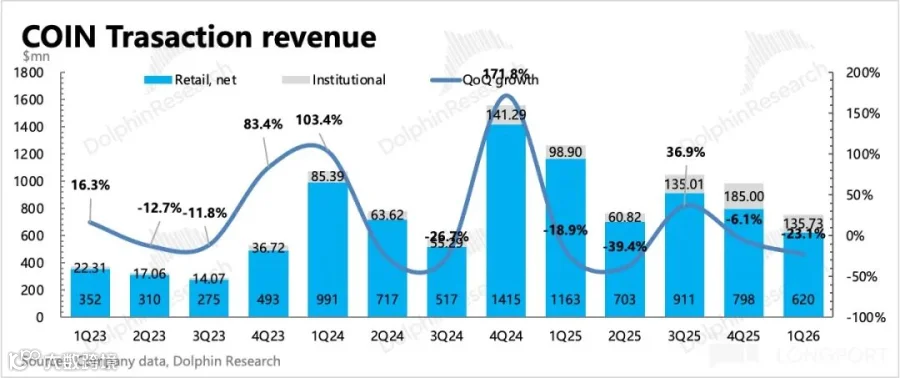

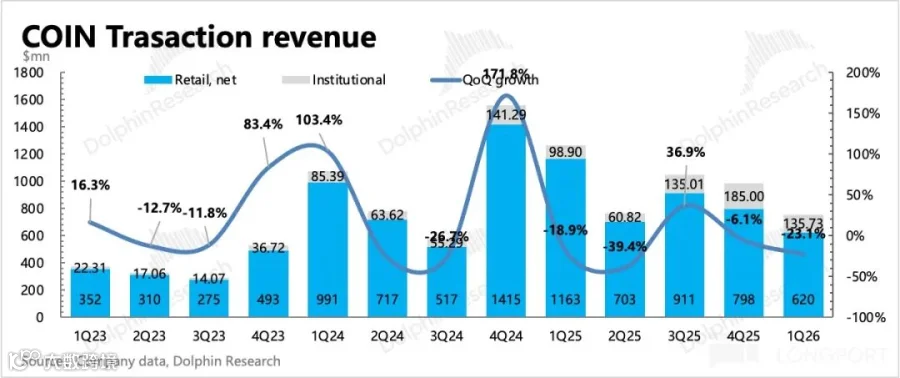

一、交易收入承压,但份额稳中有升

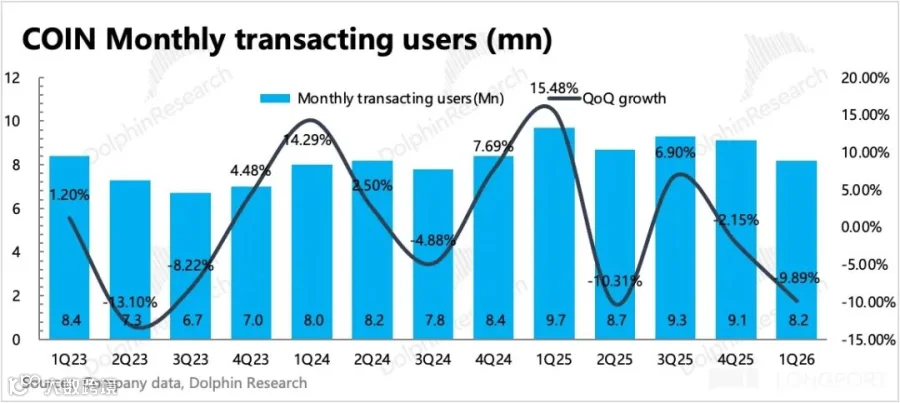

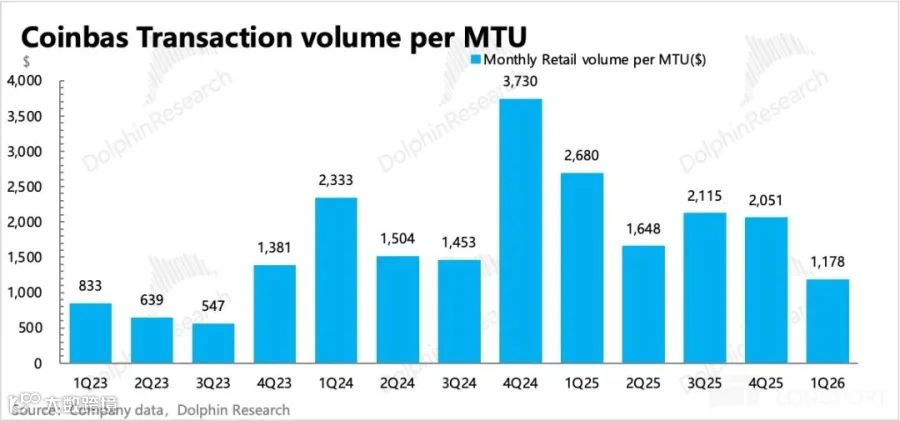

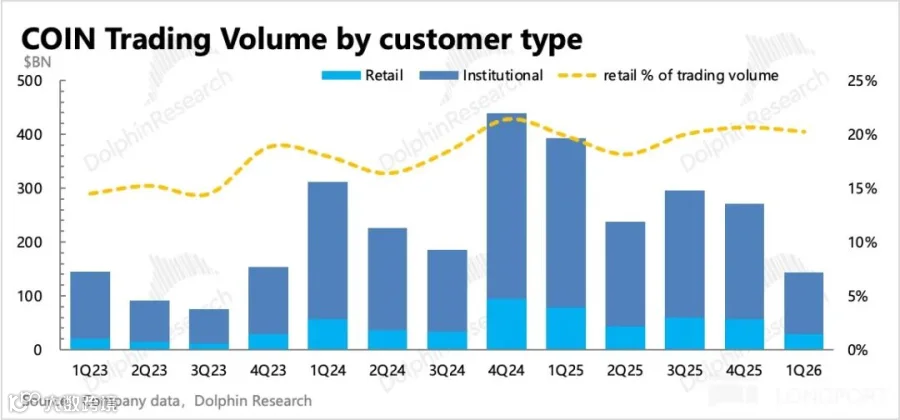

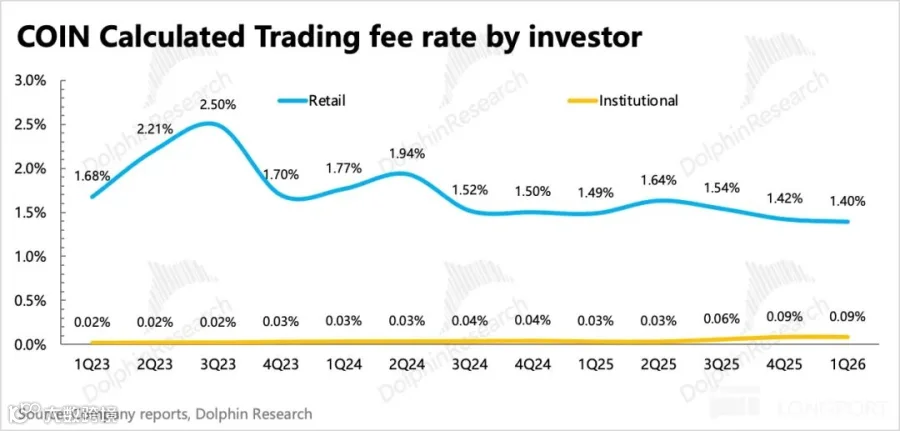

Q1交易收入同比下滑40%,主因交易量萎缩36%;而中心化交易所现货交易量整体下滑39%,Coinbase表现略优。平台月均交易用户减少90万至820万,人均交易额环比下降42%,客户资产规模(含法币)环比缩水22%至300亿美元。

尽管短期交易情绪低迷,但Coinbase在现货中心化交易所中的市场份额小幅回升,或受益于Deribit收购及新交易品种上线带来的用户粘性提升。

二、订阅收入结构分化,Base链成新增长极

Q1订阅收入5.8亿美元,环比下降20%;管理层对Q2指引为5.65–6.45亿美元,中值6.05亿美元,体现回暖预期。

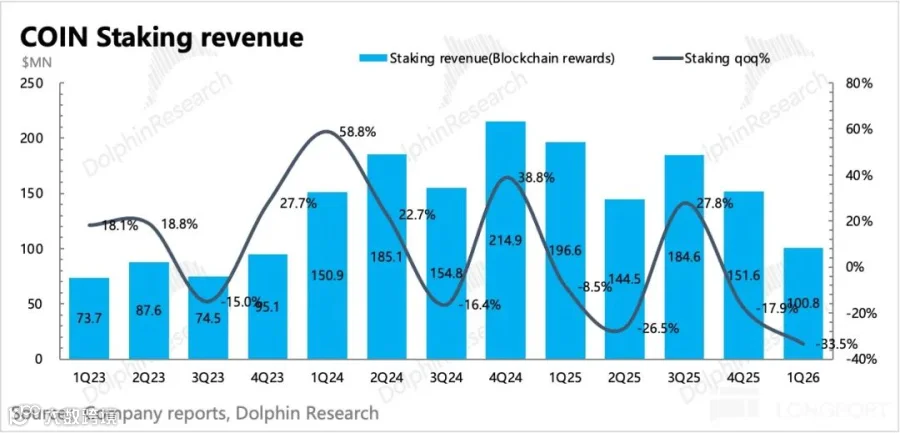

1. 质押奖励收入下滑

占订阅收入约20%,受ETH、SOL等代币价格下跌30%影响,环比下降34%。

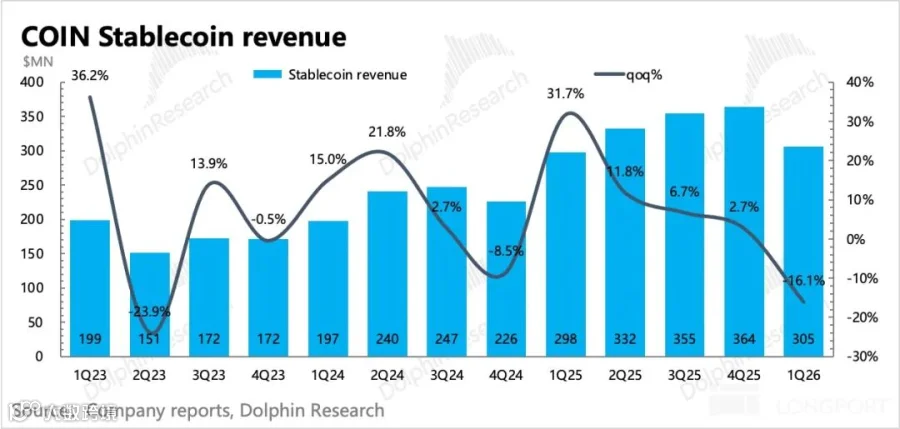

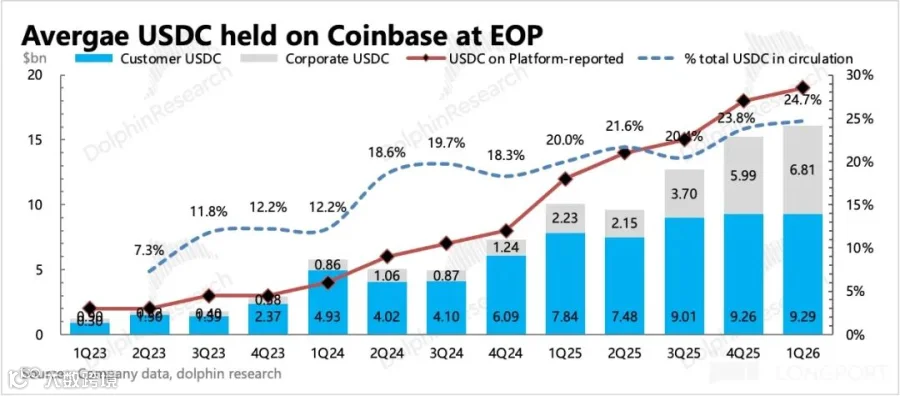

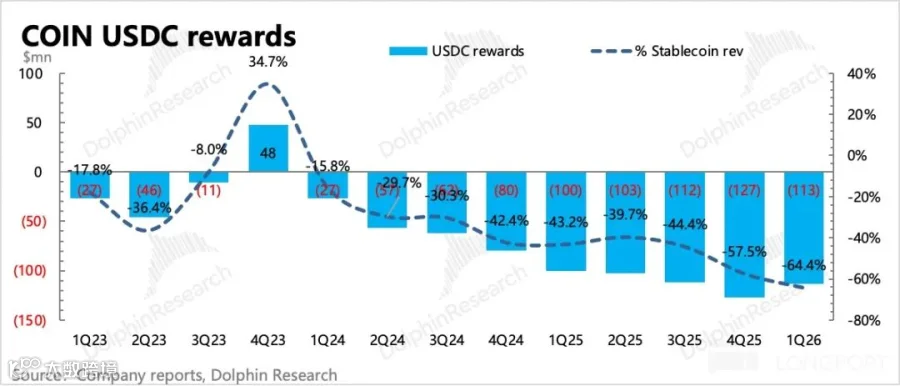

2. 稳定币利息收入承压

占订阅收入约50%。USDC发行规模环比增长,但受去年末降息影响,“变现率”(take rate)走低。Coinbase持有USDC份额升至24.7%,同时提高用户激励分成比例至60%(2023年为40%)。稳定币利息发放合法性仍是CLARITY法案核心争议点,预计将以折中方案落地。

3. 其他订阅收入稳健扩张

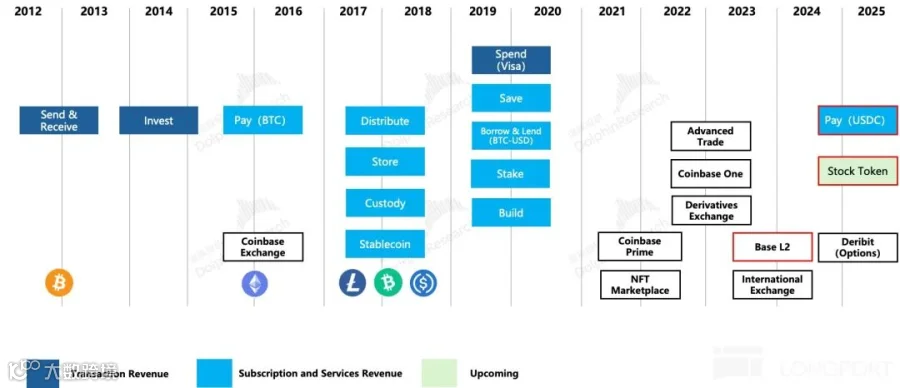

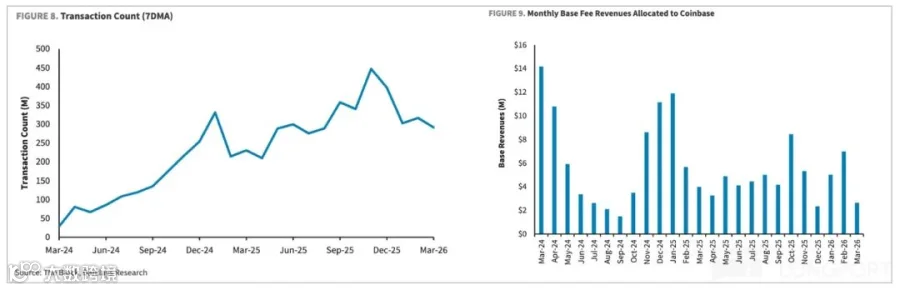

占订阅收入约10%,主要包括机构托管与Base链相关收入。其中Base链表现突出:占平台内稳定币交易规模62%,AI Agent交易中90%以上发生于Base链,且99%以USDC结算。

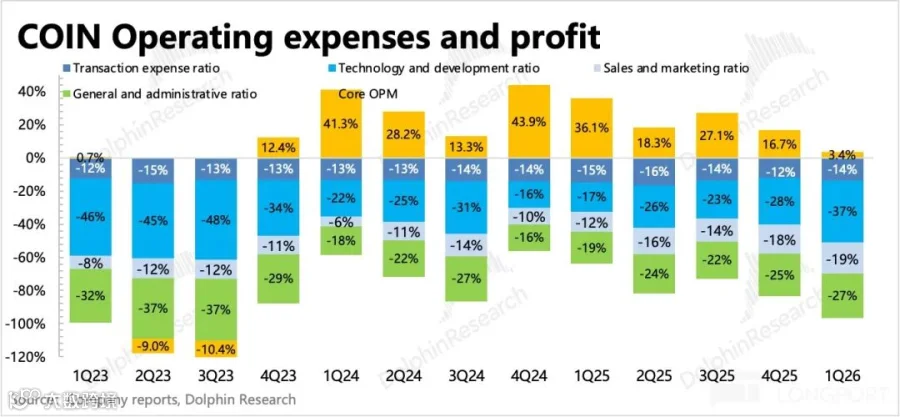

三、盈利压力加大,成本优化持续推进

收入下滑叠加刚性成本及Q4收购Deribit后的研发投入增加,Q1核心经营利润同比下降超90%。公司已启动14%裁员(约700人),集中于管理与运营岗,预计Q2落实,产生约0.5亿美元遣散支出。

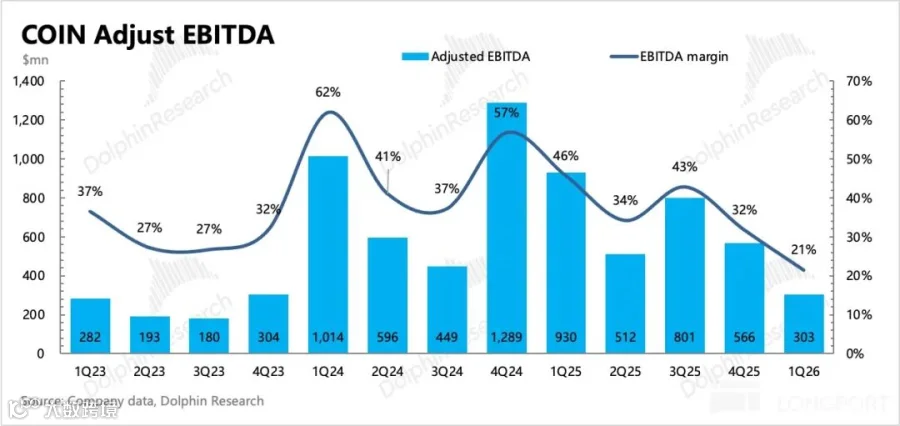

Q1经调整EBITDA为3.03亿美元,利润率22%,环比下降10个百分点。

四、回购力度增强,现金流依然充裕

Q1股票回购金额达11亿美元,回购计划剩余额度13亿美元。截至季末现金余额超100亿美元;6月将有13亿美元可转债到期,拟以现金偿还。

海豚君观点

Q1加密市场虽延续震荡,但底部企稳优于Q4单边下跌。Coinbase估值波动更紧密跟随BTC价格,而非滞后财报业绩;当前竞争格局仍处“共同做大蛋糕”阶段,非主要压制因素。

影响加密资产价格的核心变量仍是流动性与监管政策。中东局势缓和后,通胀压力暂未缓解,但政策预期差聚焦CLARITY法案进展——未来2–3个月有望推出折中方案(如明面禁止利息发放,但允许通过活动形式提供用户激励),否则可能因中期选举延宕。

五、主业结构持续优化

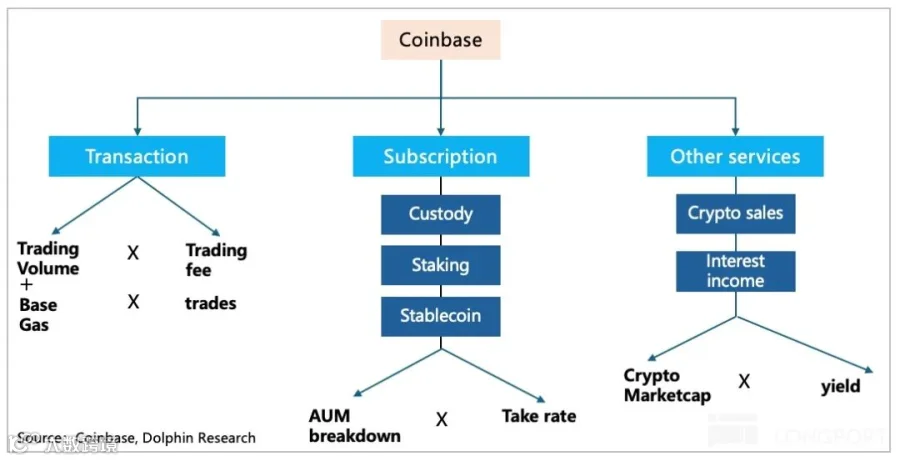

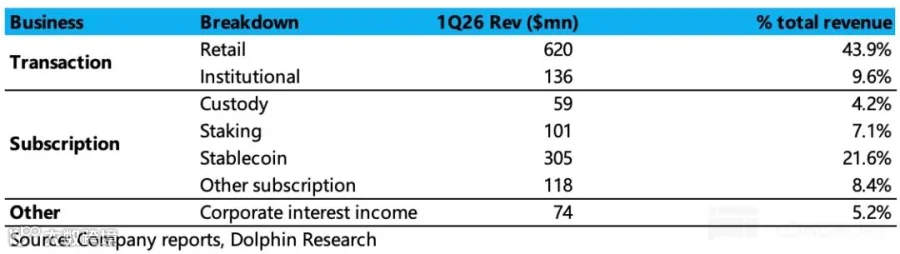

Coinbase收入主要来自三类:交易收入(占比超50%)、订阅收入(含质押、托管、稳定币、Base链等)、其他收入(如数据服务、投资收益)。交易收入波动大,订阅收入则发挥“压舱石”作用。

长期看,Coinbase正从纯交易所向合规链上综合金融服务平台演进,依托合规优势深耕机构服务,并借力稳定币在跨境B2B、RWA等场景渗透,强化“数字基建服务商”定位。