面对2026年金税四期穿透式监管与亚马逊AI关联检测升级的双重挑战,跨境卖家亟需平衡"店铺壳公司是否与集团股权关联"这一核心命题。本文立足最新政策环境与行业实践,提供分阶段实操指南。

一、股权关联与合规运营的核心矛盾

两大关键定义

股权关联:指店铺公司与集团存在法定股权关系,工商注册信息直接体现隶属关系。

非股权关联:即通过协议控制的"借壳"模式,工商登记主体与集团无直接关联,但通过代持协议实现实际控制。

双重监管压力下的决策困境

合规端强化要求:金税四期推动税务阳光化,私账收款面临强监管;投资人要求资产权属清晰,协议控制模式在融资时易被质疑。

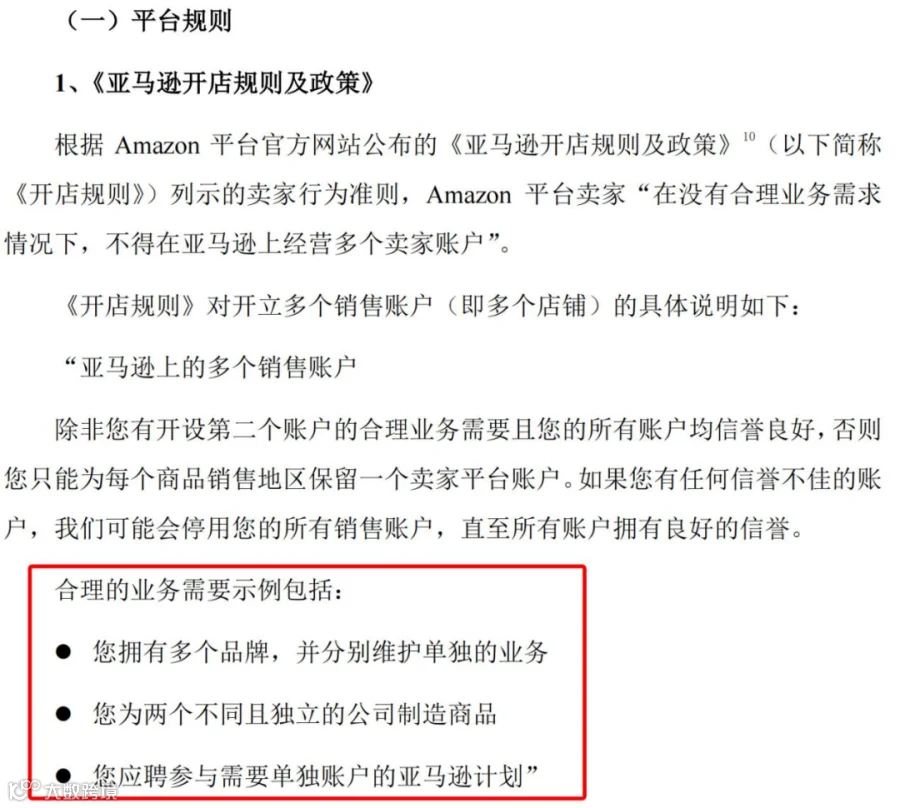

平台端安全诉求:亚马逊AI关联检测系统持续升级,股权关联模式易触发"同主体多店"认定,导致关联封店风险陡增;非股权关联在运营隔离前提下可降低平台判定概率。

二、分阶段股权关联决策框架

阶段一:无资本规划期的运营优先策略

适用场景:暂无上市及大额融资计划

实施要点:

• 规避平台风险:股权关联将直接暴露集团主体属性,大幅提升关联封店概率

• 构筑合规底线:

— 签署电子公证化《股权代持协议》及《运营授权书》,明确权属与收益关系

— 实施运营痕迹物理隔离(独立IP/设备/银行账户/法人)

— 建立员工股东反悔风险防范机制

阶段二:资本规划期的合规前置策略

适用场景:启动IPO筹备或引入战略投资

实施要点:

• 满足并表需求:股权关联是会计准则认可的唯一并表路径,协议控制收入无法纳入上市报表

• 通过IPO审核:工商登记信息可直接证明资产真实性,避免"代持嫌疑"

• 享受政策红利:统一股权架构可集中申请海关B类以上信用,获取9710出口模式50万单笔优先退税资格

三、多店铺风险防控的实践路径

赛维时代风控模型

架构隔离:实施"一地一司一店铺"模式,各子公司法定代表人及注册地址差异化设置,避免工商信息交叉关联。

业务解耦:构建多品类品牌矩阵,通过产品线差异化解铺货同质化风险,近三年店铺数量下降而单店收入持续提升。

动态管理:头部店铺实施强化合规审查,建立平台政策变动监测机制,保留多维度应急预案。

四、股权关联的核心建议

无融资需求阶段

坚持非股权关联模式,重点夯实协议公证、资金合规与运营隔离三大支柱,同步规避税务稽查风险。

上市规划阶段

启动股权架构重组,优先整合核心店铺,同步申请平台白名单,开展税负优化测算,控制过渡期合规成本。

全周期通用原则

无论采用何种模式,必须确保:完整的权属证明链(协议+资金流+运营记录)持续可验证,将"业务合规"作为资产安全的底层保障。