2021年3月17日,港股新经济SaaS行业龙头——微盟集团公布2020年业绩公告,其中显示公司营收、净利等各项业绩指标均实现大幅增长,至今已连续三年实现经营性盈利,数字商业、数字媒介两大核心业务增长强势,成为业务的双轮驱动引擎。同时,公司于去年实行“大客化、生态化、国际化”战略进展顺利,助推提升变现能力,经营质量稳步提升。

经调整净利润继续创新高

2021年3月17日,微盟集团发布了2020年业绩公告,业绩公告显示,2020年微盟实现营收20.6亿元,同比增长43.7%,相比于2017年至2019年182.3%、62.0%、66.1%的增速有所下降,但依然保持较高的增长率。在净利润上,2017年至2020年,微盟净利润分别为263.7万元、-10.9亿元、3.1亿元和-11.7亿元。

2021年3月17日,微盟集团发布了2020年业绩公告,业绩公告显示,2020年微盟实现营收20.6亿元,同比增长43.7%,相比于2017年至2019年182.3%、62.0%、66.1%的增速有所下降,但依然保持较高的增长率。在净利润上,2017年至2020年,微盟净利润分别为263.7万元、-10.9亿元、3.1亿元和-11.7亿元。

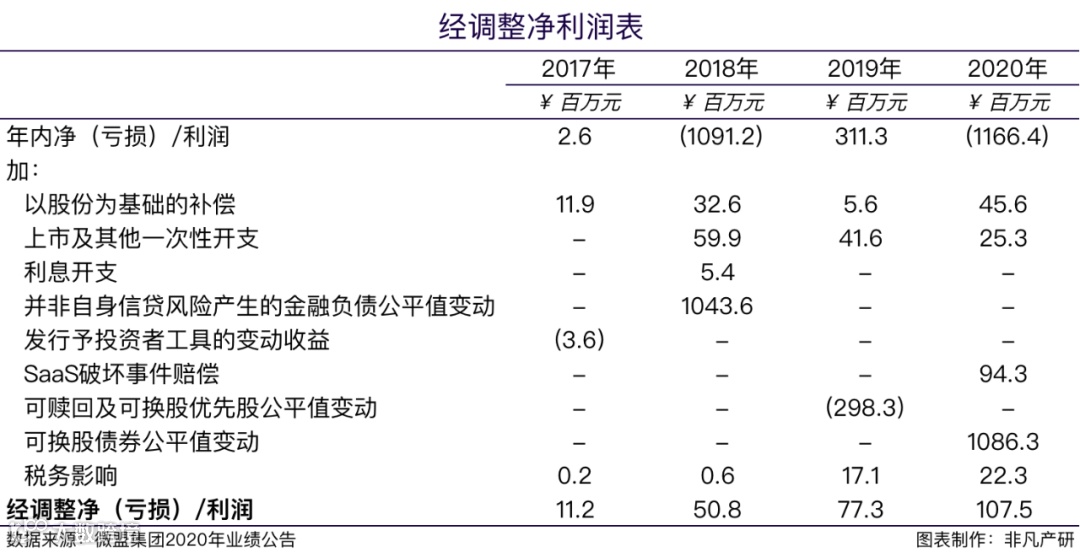

但在经调整净利润上,2016年至2020年,微盟经调整净利润分别为-7644.5万元、1116.5万元、5083.8万元、7734.0万元和1.08亿元,每年均有增长,增速迅猛。

净亏损缘由:可转债&黑天鹅事件

业绩公告显示,微盟由2019年的净利润3.1亿元下降至2020年的净亏损11.7亿元。但截至2020年12月31日,公司现金及现金等价物达到18.24亿元,现金储备充裕,财务结构健康。同时,经调整EBITDA由2019年的人民币1.68亿元增长至2020年的2.99亿元,增长78.3%;剔除一次性开支后,经调整净利润由2019年的0.77亿元增长39.1%至2020年的1.08亿元。2020年扭盈为亏的主要归因于2月的SaaS破坏事件赔偿以及可换股债券的公平值变动亏损。

可换股债券确认的金融负债公平值亏损归因于微盟集团的股价上涨。受疫情以及SaaS行业的红利,加之微盟的TSO全链路营销战略,微盟集团深受资本青睐,微盟集团市值2020年涨幅达245.30%。其股价的上涨导致了可换股债券价格的提升,故公司在当期对赔付的预估总支出做出相应计提。在2020年中期报告中也有类似情况,在中期报告中微盟集团称,预计赔付不会对以后年度的损益造成重大影响,也不会影响到本公司的长期发展和价值。

虽然可转债价格的提升所致的亏损达10.86亿,占收益(剔除SaaS破坏事件)的55.15%,但考虑到是股价增长所致,公司的长期发展不受影响。股价的增长从某种角度来看代表着市场的看好;同时,发行可转债获得的融资对公司发展非常重要,此次获得的资金主要用于提升集团的综合研发实力、品牌营销建设、设立产业基金、补充营运资金等

2020年2月,公司SaaS业务数据遭到一位核心运维员工的人为破坏,导致公司暂时无法向客户提供SaaS产品。事后,经过与腾讯云技术团队协作,公司完成了数据恢复,同时上线了赔付系统,赔付计划带来的赔付支出人民币达0.94亿元。微盟集团表示,已取得商家的谅解,并未发生集体诉讼,整体风险可控。但从业绩公告显示,2020年微盟SaaS产品(订阅解决方案)客户流失率从2019年的22.2%增长至26.2%;同时,在付费商户数上,2020年付费商户数的增速为23.2%,有所下降。

双轮驱动助力营利高质量增长

在具体业务方面,与以往不同,公告中微盟将其业务分成了数字商业和数字媒介两个部分,其中数字商业又分为订阅解决方案和商家解决方案,以往微盟把业务分为SaaS产品和精准营销两部分。实际上两种分类方式没有本质上的区别,数字商业中的订阅解决方案对应SaaS产品;而商家解决方案和数字媒介则主要是精准营销业务,两者在确认收入的方法上所有区别,商家解决方案采用的是净额法,数字媒介则是总额法。

对于微盟而言,SaaS产品和精准营销是两个相辅相成的业务。一方面,微盟的SaaS产品可以提供广告主渠道和资源;另一方面,由于SaaS产品深入商家业务底层并且掌握核心经营数据,这有助于微盟为客户制定更精准的营销策略。各个业务的营收以及增长情况见下图:

从业绩公告数据来看,上述两大数字业务并驾齐驱,均实现40%以上的高增速,已成为公司有力的双轮增长引擎。

微盟数字商业中订阅解决方案的收入为7.18亿元,付费商户数为98002名,每用户平均收益为7326元。业绩公告中显示,订阅解决方案总收入同比增长41.6%,但该项业务较2019年46.1%的增速略微下滑。在付费商户数上,微盟2020年的增速为23.2%,与2019年的23.0%变动不多。在每用户平均收益上,微盟2020年ARPU增速为15.0%,较2019年18.8%的增速下滑。

而在数字商业中的商家解决方案和数字媒介两项业务上,商家解决方案的收益为5.28亿元,数字媒介收益为8.18亿元,在数字商业的商家解决方案和数字媒介中,精准营销毛收入达106.8亿元,同比增长102.2%,相对于微盟2018年和2019年精准营销毛收入增速167.2%、111.9%有所下滑,但增长势头仍旧迅猛。

这部分业务最核心的地方在于通过为流量平台卖广告,获得平台返点和广告代理差价。其中最大的收益来源方当属腾讯,微盟为腾讯的广告客户提供商家解决方案并赚取腾讯返点,2020年业绩公告显示,微盟在该业务上获得的收益贡献超过集团总收益的21%。腾讯作为微盟的股东,持有微盟集团总计8.01%的股权,这是微盟的优势,但需要注意的是,这可能会影响微盟未来向头条、快手等流量平台的布局。除此之外,各大流量平台的返点正在趋于减少,这对微盟的收益以及毛利的影响也需关注。

在毛利率上,2020年微盟毛利率从上一年的55.5%降至50.9%;剔除SaaS破坏事件的影响后,毛利率为53.2%。其中,订阅解决方案业务毛利率由2019年的80.5%下降至2020年的70.6%,数字媒介毛利率由2019年的5.6%下降至2020年的4.5%。考虑到在企业数字化改革的趋势下,企业端正逐渐从原先的购买流量和营销服务,转向注重营销技术与用户运营,因此微盟的数字商业业务的订阅解决方案业务,即SaaS产品,具有较大增长机会。

除此之外,SaaS是中长期兼具高确定性、成长性的优质赛道,深受市场追捧。2021年1月SaaS供应商就呈现了强劲的增长态势,1月份早盘SaaS板块集体大涨,港股中汇量科技、中国有赞、微盟集团、兑吧等,美股爱点击、宝尊电商等都迎来了新一轮的增长。

不过,3月18日有媒体称,阿里巴巴计划在腾讯微信上开通淘宝特价版小程序,随着反垄断的深入进行,这对微盟是一种挑战,3月18日至19日,除微盟股价跌超15%外,有赞股价跌超14%,多只SaaS概念股普跌。

深入布局零售餐饮领域,大客化转型初见成效

目前,随着SaaS赛道日益火热,市场最看重的莫过于微盟的SaaS业务,这也是微盟重视的地方,微盟为提高自己的SaaS业务营收,也在提高每用户平均收益和付费商户数这两方面上做出了努力。

在提高每用户平均收益上,2021年1月5日微盟集团公告SaaS产品最新套餐升级,各种套餐版本相应价格都有不同程度提高,这将有助于微盟ARPU提高。但也要注意随着ARPU提高,SaaS产品付费商家流失率或将提高。

在提高付费商户数上,微盟2020年相继收购餐饮板块的雅座、零售板块的海鼎,以快速获得大客户资源并且切入餐饮以及零售领域。这也体现了微盟在业绩公告中首次披露“大客化”战略,大客户相对于小企业而言资金更加充裕,也相对不容易流失,虽然大客户一次性的获取成本较高,但留存的时间长,给公司贡献的收入更多,助力提升公司SaaS产品的营收水平和业务稳定性。

业绩公告显示,在智慧零售领域,2020年微盟智慧零售付费商户达3682家,其中KA商户达618家,同比增幅高达184.8%,得益于KA客户数量的大幅提升,公司智慧零售业务的平均客单价也同比增长31%至28.2万元。在智慧餐饮领域,通过发力“三店一体”解决方案,报告期内微盟集团餐饮商户6996家,收入4481.7万元人民币,较2019年增长13.0%,每用户平均订单收入1.9万元人民币增长46.2%。由此可见,大客化转型初见成效。

稳步推进三大战略,投资布局日益完善

在公司层战略方面,2020年的业绩公告中,微盟首次提出其“大客化、生态化、国际化”三大战略。

大客化方面,上文也有提及,微盟通过收购雅座以及海鼎,快速深入智慧零售、智慧餐饮领域,KA客户数量大幅提升,客单价也得到进一步提升。

国际化方面,微盟的SaaS业务已在澳大利亚、加拿大、日本、韩国等国家和地区进行布局和初步营运,例如与日本近铁、One'sLifeJapan(一生美)等日本知名美妆百货达成合作。

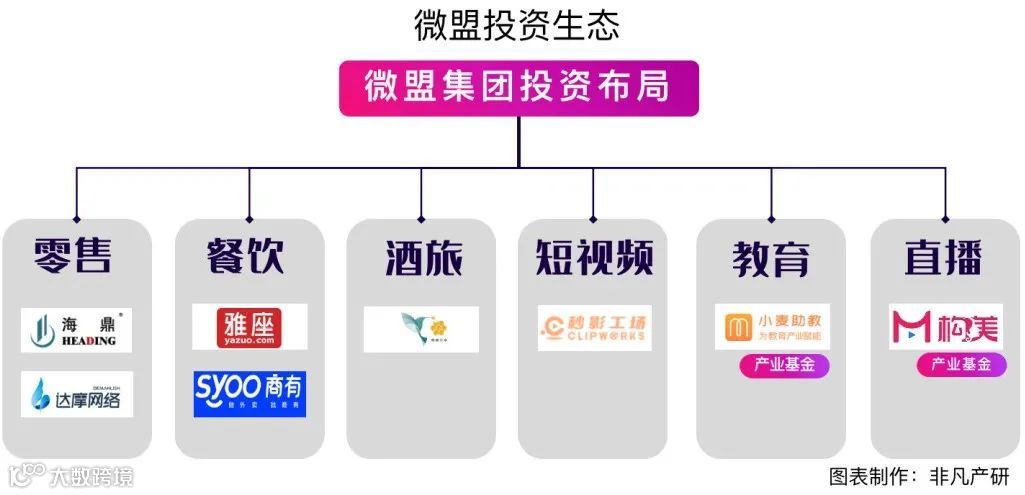

生态化方面,微盟主要围绕流量生态、开发者生态、投资生态三大生态开展。在流量生态上,微盟进一步深化微信生态内的流量布局,还与QQ小程序、抖音小店等平台完成布局,未来公司还计划介入小红书、B站等流量生态。在开发者生态上,公司主要通过微盟云平台和微盟服务市场,将旗下客户、开发者、服务商连接起来,共建Saas生态。在投资生态上,目前公司已经形成了“公司直投+兼并收购+产业基金”的多元化投资体系,布局上下游产业链企业,丰富各业务板块的产品能力。总体来看,微盟正在不断加深SaaS与精准营销间的业务协同,并加速去中心化平台布局,致力于建设智慧商业生态服务矩阵。

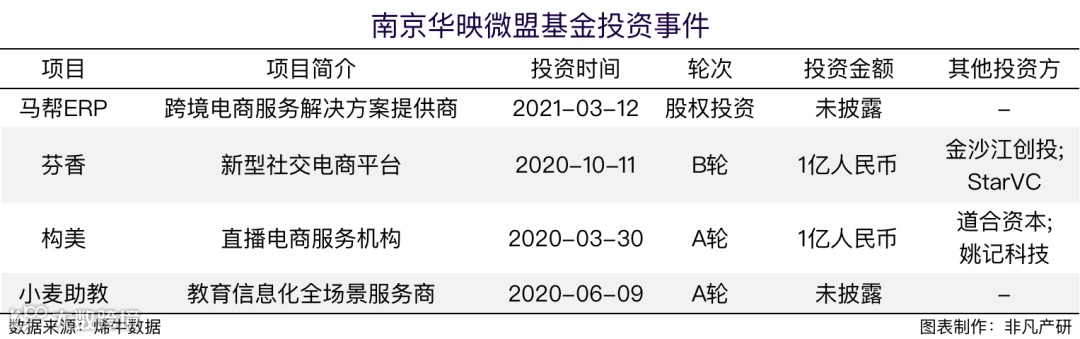

微盟自成立以来共计投资事件7起,其中收购了向蜜鸟、海鼎和雅座,投资了秒影工厂、商有Syoo等项目,自2019年上市后投资频率增加。同时,微盟于2019年联合华映资本成立南京华映微盟基金,首期规模为2亿元人民币,主要针对企业级服务SaaS和上下游产业链的初创企业进行投资,进一步完善微盟集团的企业云服务生态布局。

业绩连年增长、上市即盈利的事实证明,作为港股新经济SaaS行业龙头,微盟集团的实力不容小觑。不论是行业前景,还是公司的商业模式,均暗示了微盟的发展潜力。一方面,随着数字化经济发展不断深入,行业增速飞快,增长空间逐渐广阔,未来微盟将进一步受益于商户数字化转型和私域流量运营需求;另一方面,随着“TSO”打法、大客化、生态化以及国际化战略不断推进,公司变现能力不断增强,成长性可期。如今微盟集团作为行业龙头,长期投资价值已现,摩根大通、贝莱德、瑞士信贷等券商机构对微盟商业模式和业务前景给予肯定,资本纷纷入局抢筹。