跨境电商店群企业采用多家出口公司是行业惯例,但需明晰其必要性、管理逻辑及合规边界。本文从业务视角系统梳理关键要点。

01 什么是“店群模式”下的多出口公司?

“店群”指通过多个公司主体注册店铺的规模化运营模式。多出口公司即企业集团设立多个具备报关出口及退税资质的主体。例如在深圳、东莞分别注册A、B出口公司,不同店铺货物可由对应公司申报出口。

02 为什么店群企业需要多家出口公司?

原因1:分散退税风险

集中操作易因税务稽查、系统异常等导致整体退税停滞。多主体可互为备用,保障退税流程连续性。如资深从业者指出:“单一主体出问题将暂停全部退税,多公司是必备备选方案。”

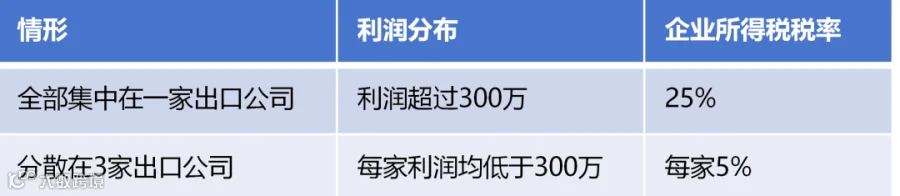

原因2:业务分拆与利润平衡

① 按品类拆分:便于服装、电子等不同类目的独立核算;

② 按区域拆分:缩短供应链路径,满足属地化税源管理要求;

③ 利用小微企业政策:合理规划税务成本。

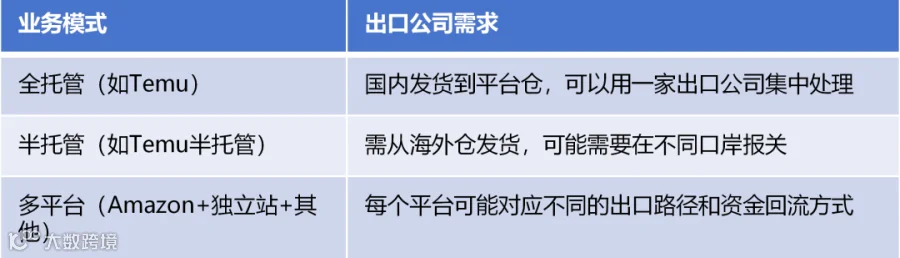

原因3:适配多业务模式

03 多出口公司的主要风险

风险1:关联交易定价违规

各公司间交易须遵循独立原则,不合理转移利润可能触发税务稽查与强制合并纳税。

风险2:管理成本激增

每新增主体需配置独立资质、财务核算、报关单据及收汇流程,财务工作量约增加50%,需评估投入产出比。

风险3:数据逻辑冲突

出口金额须与平台销售额、境外资金归集等数据匹配。若某公司报关金额1000万元而关联店铺申报5000万元,将触发税务预警。

04 多出口公司的实操建议

建议1:按业务规模配置数量

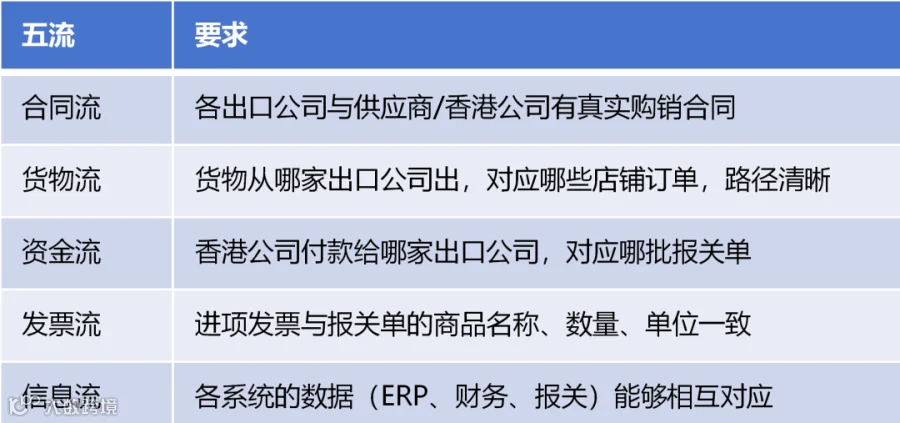

建议2:严格实现“五流合一”

确保物流、资金流、发票流、合同流、信息流真实可追溯。

建议3:规范跨境定价机制

国内供应商→出口公司(采购退税)→香港公司(加价5%-15%)→境外店铺,需保留合理利润空间以通过税务核查。

05 核心操作指南

跨境企业可设多家出口公司,但须基于真实业务需求(风险分散、品类管理或属地化要求),杜绝拆分利润逃税。关键原则:坚持合理商业目的与“五流合一”,此为合规操作的生命线。