中国自动驾驶行业发展现状与趋势分析

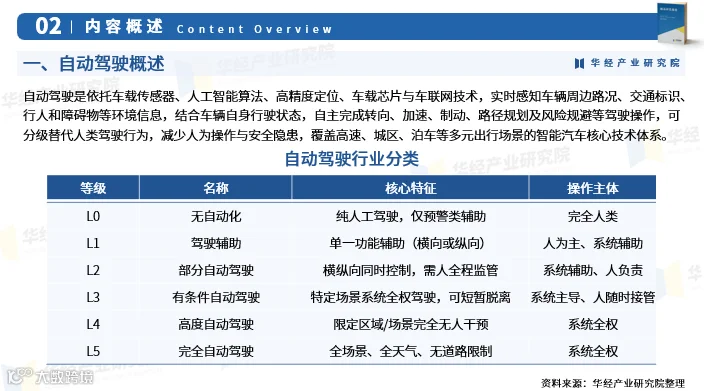

自动驾驶作为智能汽车核心技术体系,依托车载传感器、人工智能算法和高精度定位等技术,实现实时环境感知与自主决策,覆盖高速、城区及泊车等多元场景,有效降低人为操作风险。

产业链结构与发展基础

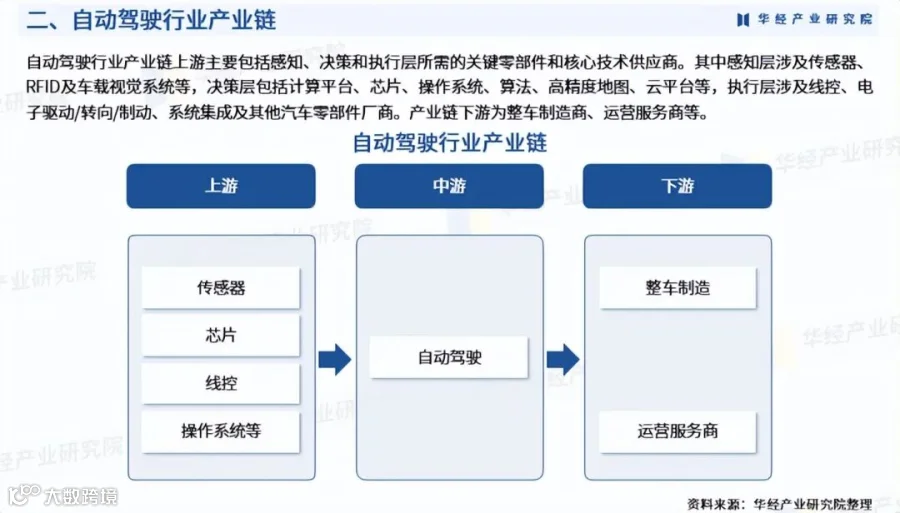

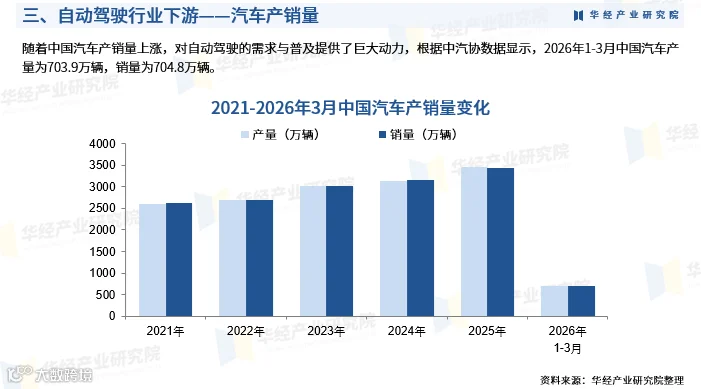

产业链上游涵盖感知层(传感器、车载视觉系统)、决策层(计算平台、芯片、高精度地图)及执行层(线控系统、零部件厂商);下游集中于整车制造与运营服务。2026年1-3月中国汽车产销量均超700万辆,为自动驾驶普及提供广阔空间。

市场规模与渗透率动态

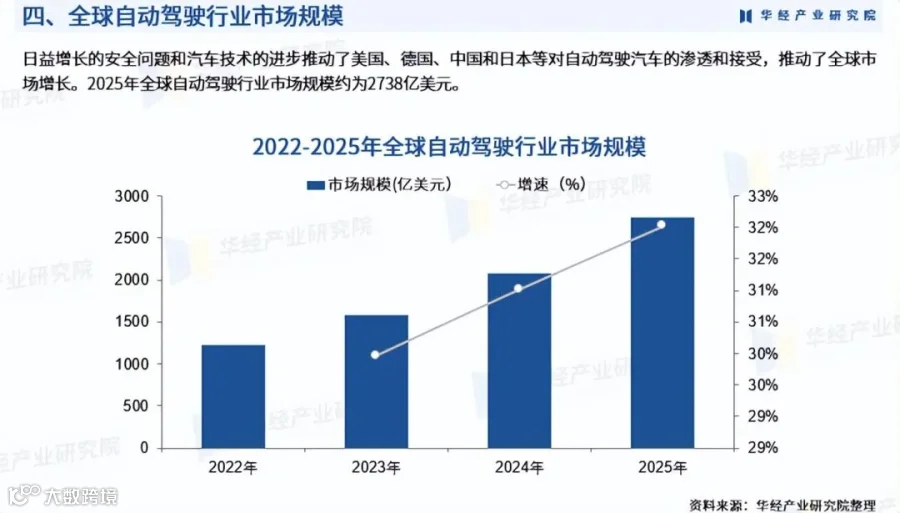

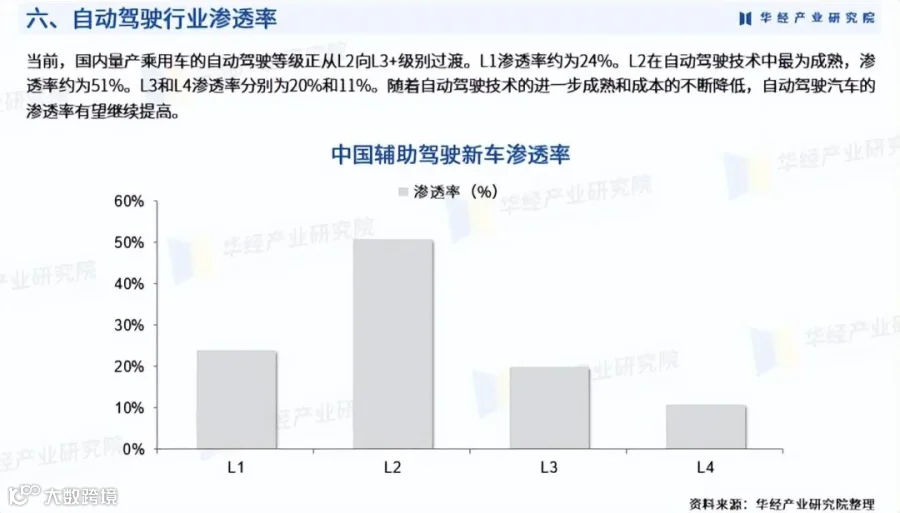

2025年全球自动驾驶市场规模达2738亿美元,中国规模为4502亿元。当前乘用车自动驾驶渗透率呈梯度分布:L2级别占51%,L3和L4分别为20%与11%,行业正加速向L3+级别过渡。技术进步与安全需求推动中美德日等市场接受度持续提升。

竞争格局与技术突破

中国移动ye、瑞萨、赛灵思、地平线、TI位列前五大解决方案供应商,市场份额依次为28.7%、20.1%、17.0%、15.4%、4.8%。地平线凭借Horizon Mono、Pilot及SuperDrive三大方案覆盖L2-L2+功能,正加速追赶国际头部企业。国家政策明确L3级车型生产准入,并推进"车路云一体化"建设,为商业化落地提供双重技术保障。

未来发展方向

随着技术成熟与成本优化,自动驾驶渗透率将持续提升。政策红利释放、基础设施完善及产业链协同将共同驱动行业从辅助驾驶向高阶自动驾驶演进,为企业提供结构性增长机遇。