文|谢泽锋

编辑|杨旭然

格力与海信围绕"铝代铜"的技术路线争执升级,折射出铜价高企下空调行业的成本焦虑。2024年4月起,双方在社交媒体就材料真实性、成本合理性等展开多轮交锋,引发全行业关注。

经历房地产红利消退、经济下行及家电国补退坡,中国空调行业增长承压。存量竞争加剧,技术升级空间收窄,巨头们为抢占市场加速动作。

作为行业龙头,格力既要应对奥克斯、海信等传统对手,又面临小米等新势力的冲击。这场争论实为行业守擂者与挑战者的战略博弈。

铝代铜:技术路线的行业分野

技术背景与行业动向

2024年7月,美的、海尔等19家空调企业联合成立"空调铝强化应用研究工作组"。次年3月,工信部出台《铝产业高质量发展实施方案》,推动铝在空调领域应用。2025年底,主流企业签署《空调铝应用自律公约》,规范市场宣传。

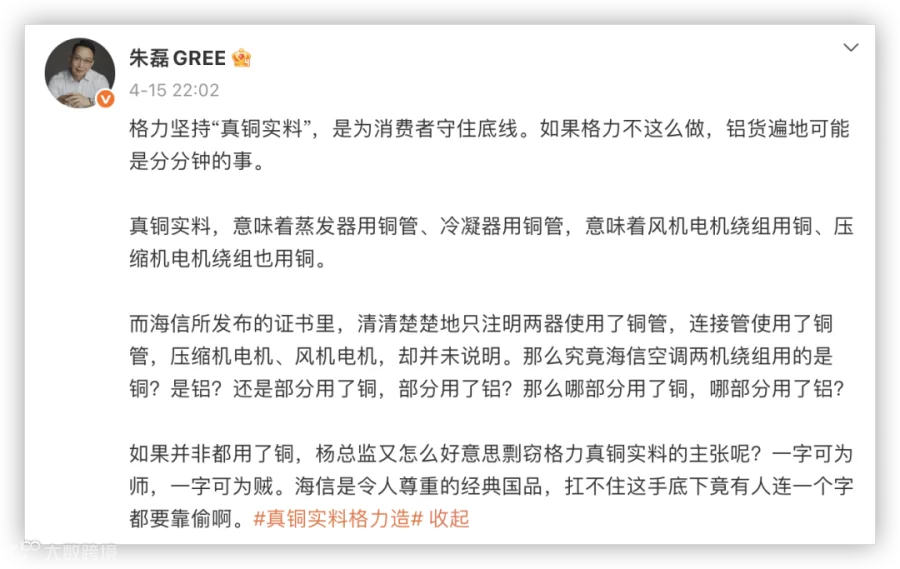

值得注意的是,格力虽申请加入研究工作组,却未参与公约签署。董明珠多次表态:"铝的耐久性风险尚存,在完全验证前,格力绝不使用铝代铜。"

铜材导热性能优于铝(1.73倍),且耐腐蚀性更强,理论使用寿命达15-20年。格力推行"十年免费包修"政策,若采用铝材可能影响售后承诺。此外,铝材料导电性差或导致能耗上升,据董明珠测算,同等使用条件下电费可能增加一倍。

目前万宝推出的"冰速侠"成为国内首款铝代铜空调,但仅提供5年质保,显著低于行业主流6-10年标准。铝材在耐腐蚀性、焊接工艺等方面的先天劣势,仍是普及的主要障碍。

成本压力下的战略选择

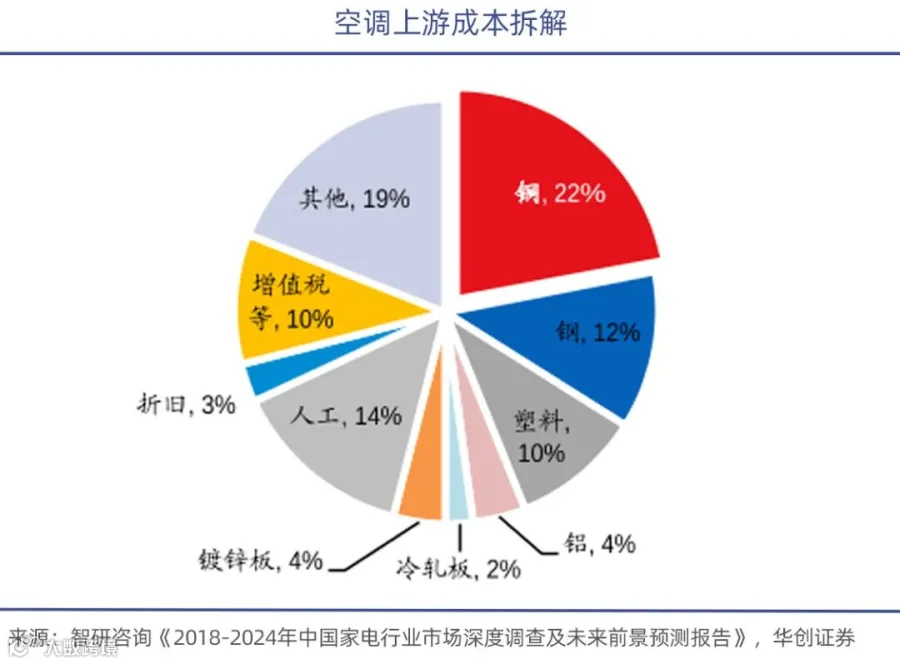

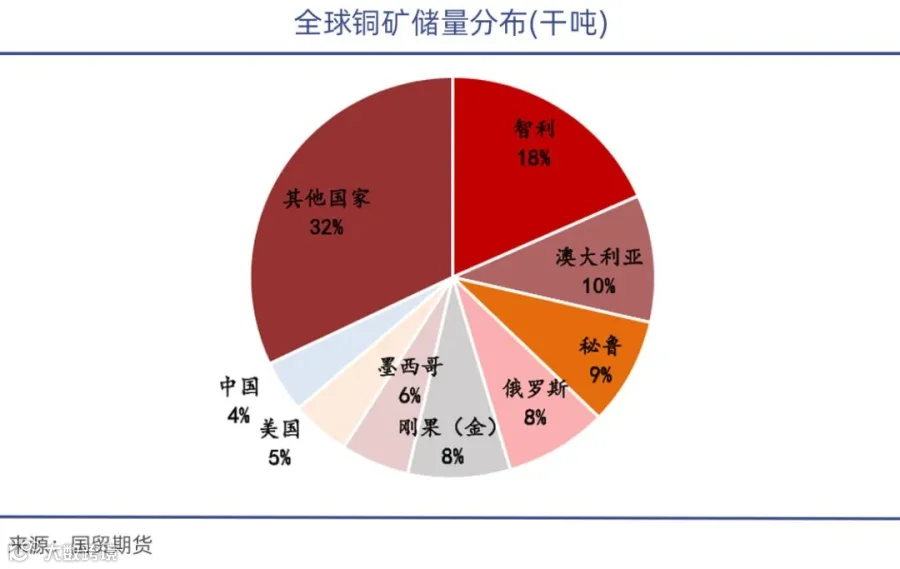

LME铜价今年已突破13273美元/吨,较年初上涨50%;铝价仅3589.5美元/吨,铜铝价比逼近4:1的历史高位。铜材占空调成本22%,每吨铜价上涨1万元将推高单台成本200-300元。

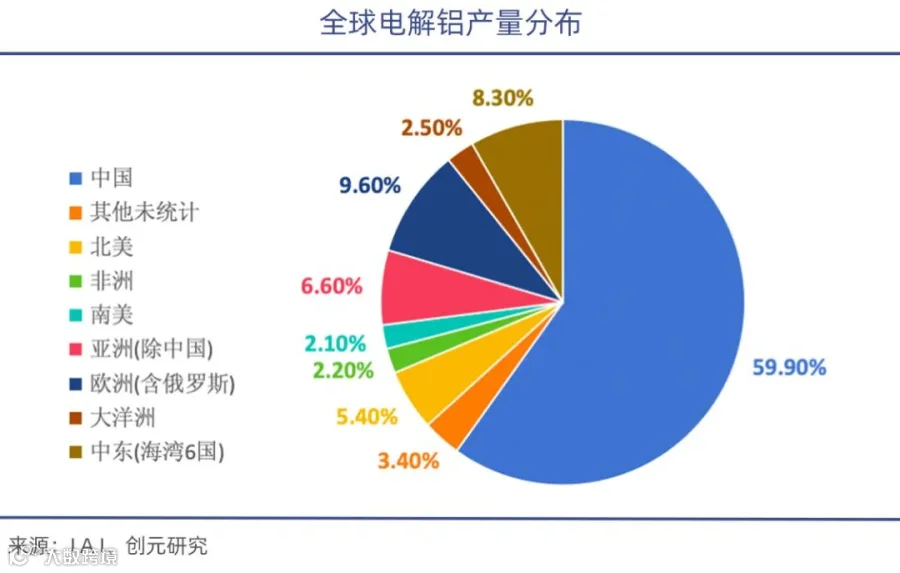

我国铜矿储量仅占全球4%,精炼铜80%依赖进口;而铝产量占全球60%。据财通证券测算,若用铝替代50%铜材,单台空调成本可降低208-277元。对年销千万台的企业,此举可节省超20亿元采购支出。

反观国际市场,日本空调铝机渗透率达40%-50%,美国市场约15%-20%,我国消费者对铝机认知尚待提升。成本优势与质量信任的平衡,成为行业突破关键。

市场格局深度重构

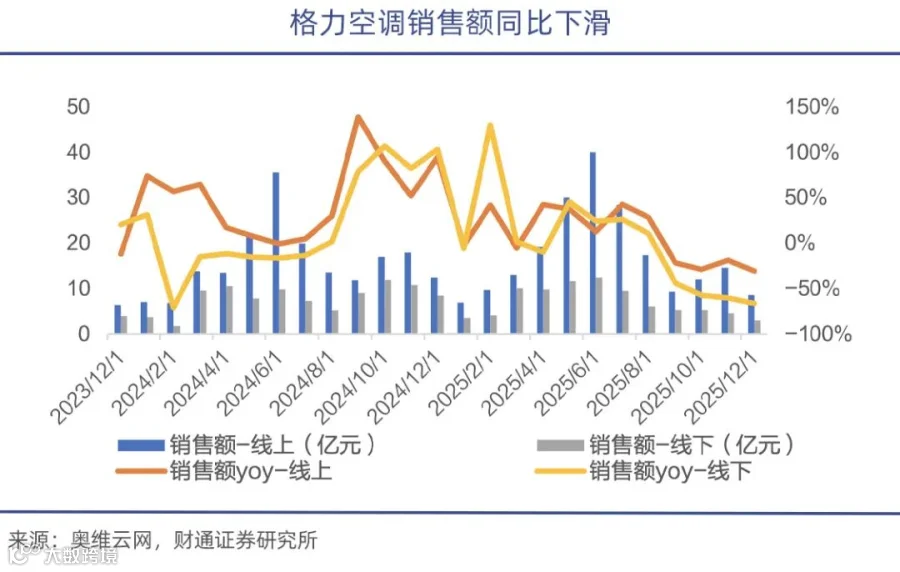

格力面临多维挑战:美的以全球销量第一领跑;小米线上市场份额跃升至第二;海信借力前美的高管推动冲击头部阵营。2025年格力营收1711亿元,净利润同比下滑10%。

格力坚持"全铜"战略维系高溢价,保障高分红商业模式;而海信、小米等采用材料创新策略,通过性价比抢占市场。当前挑战者对铝材持开放态度,部分产品已率先应用。

消费者端,铝机在非家用场景及性价比需求群体中有一定空间,但短期内难以撼动铜机主导地位。行业需在材料创新与用户体验间找到可持续平衡点。

空调行业正经历资源战略与商业逻辑的双重变革。若因短期认知局限封死铝应用路径,既不利于铝产业链发展,也背离国家资源战略方向。技术路线的良性竞争,方能推动行业长效发展。