CoreWeave首季财报解析:营收创新高但盈利承压加剧

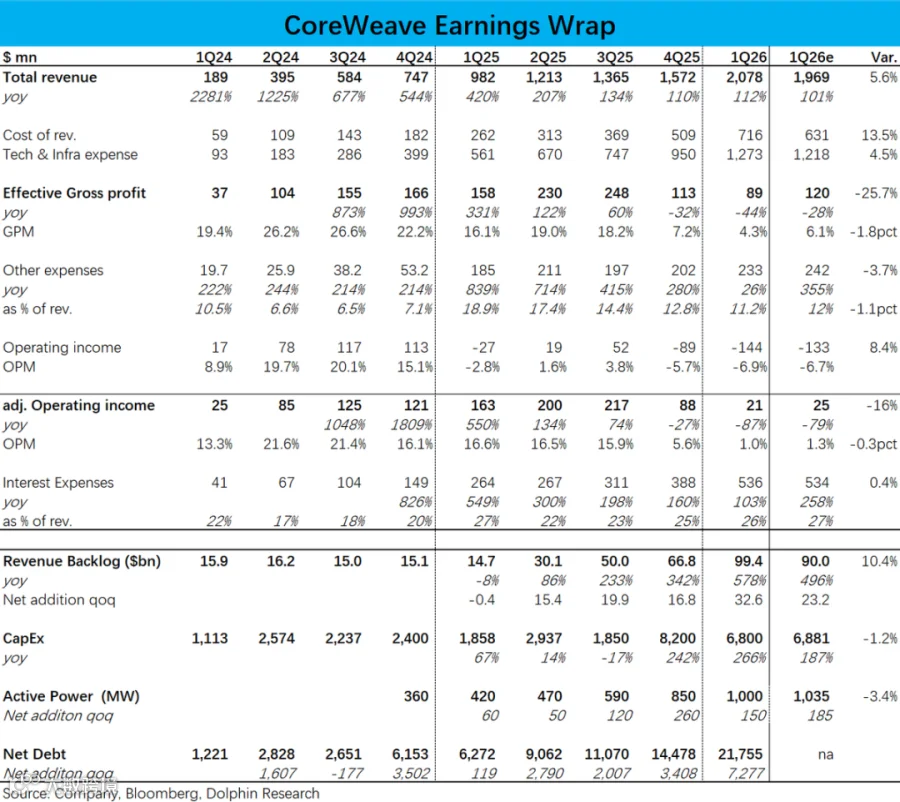

AI云计算企业CoreWeave近期发布2026年第一季度财报。公司实现营收20.8亿美元,高于市场预期19.7亿美元,但调整后经营亏损扩大至1.44亿美元,利润表现弱于此前指引。业务扩张带来的成本压力持续显现,凸显行业当前面临的盈利挑战。

核心业务表现

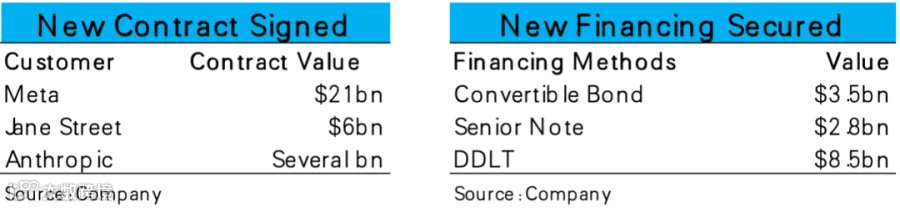

营收同比大增112%,主要受益于算力规模持续扩张,已上线算力达1000MW(环比增150MW)。单MW创收能力提升至约900万美元,反映算力紧缺带来的议价能力增强。未履约合同余额(RPO)环比激增330亿美元至994亿,创下季度新增纪录,其中Meta 210亿美元、Jane Street 60亿美元及Anthropic数十亿美元订单为主要增量。

值得关注的是,24个月内到期的RPO占比下降,新增订单多在2027年后执行。客户结构显著优化,与四大AI模型商均建立合作,OpenAI相关业务占比降至40%以下,多元化进程加速。

盈利能力承压明显

核心挑战集中于利润端:扣除必要成本后的"真实"毛利率滑落至4.3%,较上季度7.2%显著收窄,且低于预期6%。营收增速加快反而加剧亏损,调整后经营亏损环比扩大62%。成本上升主要源于两方面:一是上游硬件涨价推高单位算力资本支出;二是当前算力建设期运营成本刚性抬升。

本季每新增1MW算力所需资本支出同比提升,与毛利率下滑趋势一致。行业共性表明,云计算厂商的核心竞争力取决于设备采购成本管控能力与算力定价权。

财务结构压力攀升

资本开支与债务负担

当季资本支出68亿美元,符合60-70亿指引区间。但净负债环比激增73亿美元至218亿,负债率升至总资产的39%。利息支出达5.4亿美元,占营收比重达26%,较上季提升1个百分点。

近期融资进展提供阶段性缓解:通过可转债、优先票据及85亿美元新贷款协议,共锁定约150亿美元资金。其中新增DDLT贷款利率降至SOFR+225bps(固定部分5.9%),远低于现有平均利率10%,有望逐步缓解利息负担。

未来展望关键点

公司下调次季营收指引至24.5-26亿美元,低于市场预期27-28亿;全年目标120-130亿的完成压力集中于下半年。中长期仍维持乐观,将2026年底年化收入预期小幅上调至180-190亿,并增加Capex预算至310-350亿。

行业层面看,AI从Chatbot向Agent演进正推动算力需求爆发式增长,市场对需求端的担忧已显著缓解。但新云计算厂商仍需突破"规模扩张→盈利下滑"的阶段性困境,成本控制与客户结构健康度成为可持续发展的核心指标。