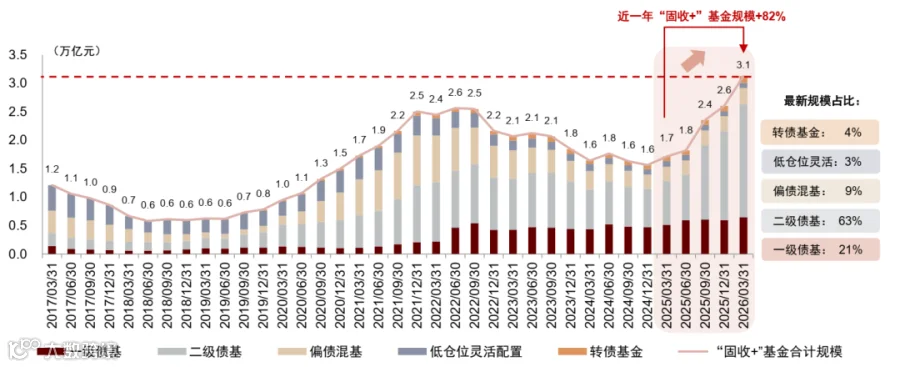

多资产大时代,二级债基承接广义资金流量

低利率环境下,"固收+"基金凭借"债券打底+权益增强"策略优势,承接保险资金、企业年金、银行理财等机构投资者业绩增厚需求,以及居民财富存款迁移需求。截至2026年一季度,"固收+"基金(含一级债基、二级债基、偏债混基等)总规模达3.12万亿元,同比增幅82%,标志中国资管行业正式迈入多资产大时代。

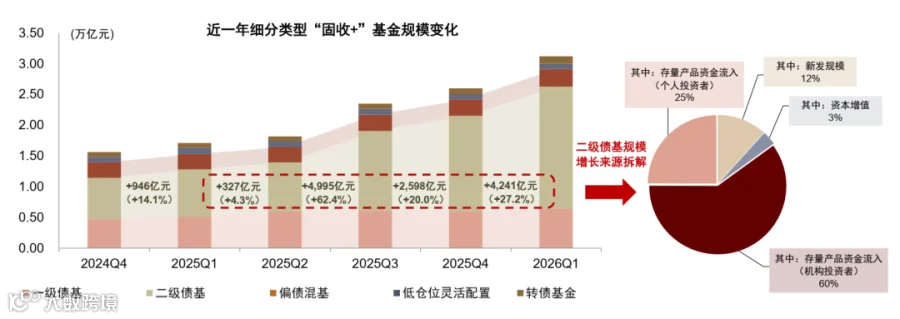

二级债基成为广义资金流量核心载体,规模跃升至1.98万亿元,同比增长158%。测算显示,在过去一年1.2万亿元增量中,约60%来自机构投资者,25%来自个人投资者,新发产品及资本增值贡献比例较低。该类产品已发展为机构布局权益市场的重要工具。

2025-2026年一季度,在国有大行1年期定存利率和货币基金7日年化收益降至1.0%附近的背景下,二级债基显现突出业绩优势:2025年业绩中位数达4.65%,最大回撤中位数仅为-1.90%。

"固收+"基金历史规模与细分产品结构变化

资料来源:Wind,中金公司研究部

二级债基规模增速突出,主要来源于机构资金流入存量产品

资料来源:Wind,中金公司研究部

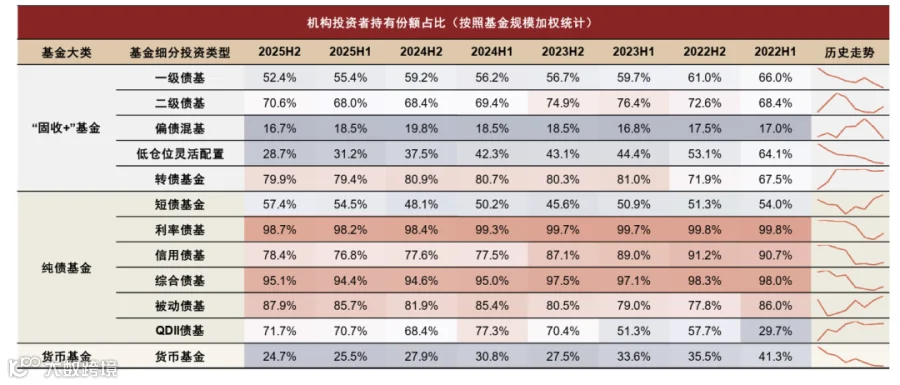

"固收+"基金细分品类投资者结构分布

资料来源:Wind,中金公司研究部

当前二级债基正面临重要发展机遇。一方面,"赛道型"二级债基(特定高弹性板块持仓占比长期超50%)可满足机构投资者轮动配置需求;另一方面,"画线派"二级债基(债券增强+绝对收益权益底仓,业绩稳健、回撤可控)适合承接居民财富搬迁及机构底仓配置。

二级债基行业格局通览

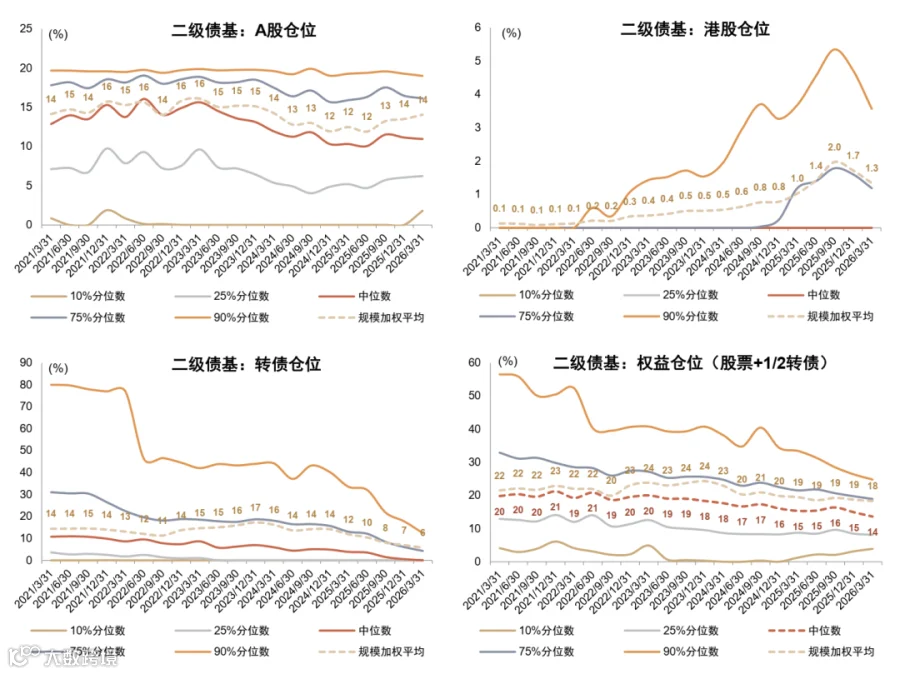

资配端:近一年A股仓位上行,港股转债仓位回落

二级债基整体呈现"A股仓位上升、港股仓位回落、转债延续减配、权益仓位整体下降"的特征:

- A股仓位由2025年一季度的12%升至2026年一季度的14%,低仓位产品加仓明显

- 港股仓位于2025年三季度达到2%后回落至1.3%

- 转债仓位从2023年四季度的17%下降至2026年一季度的6%

- 权益总仓位降至近五年新低,结构上高仓位产品显著降仓

二级债基权益仓位分布

资料来源:Wind,中金公司研究部

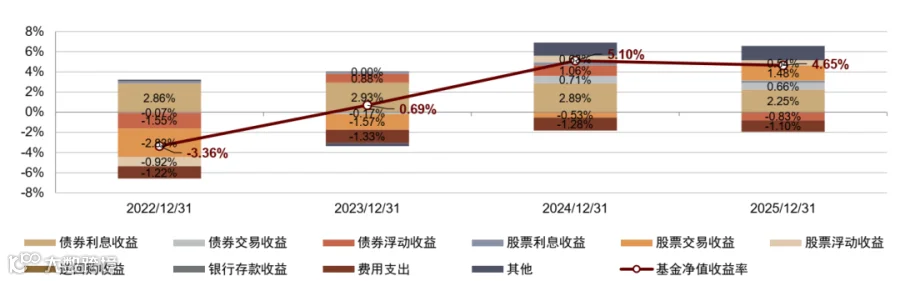

收益归因:债息主导向股债双轮驱动转型

2022-2025年间,二级债基收益结构完成由债息主导向股债双轮驱动的转变:

- 2022年:净值收益率-3.36%,股票交易收益-2.83%为主因

- 2023年:收益率回升至0.69%,债券票息收益2.93%弥补股票亏损

- 2024年:收益率5.10%,债券各维度收益全面贡献

- 2025年:收益率4.65%,债券波段交易(0.66%)与股票交易收益(1.48%)共同驱动

二级债基财报法业绩归因结果(年度)

注:各项指标取全市场中位数

资料来源:Wind,中金公司研究部

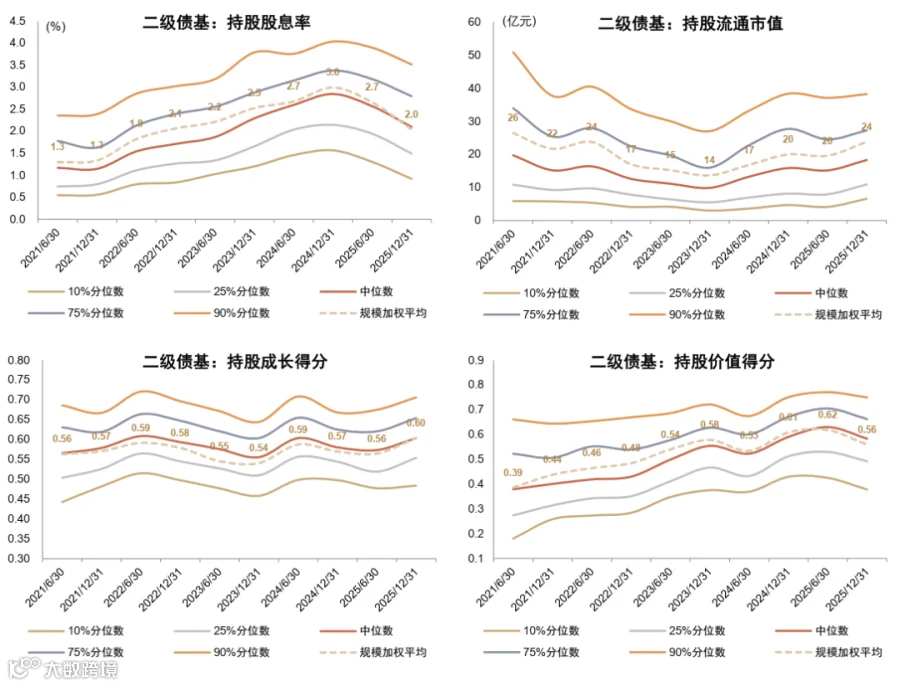

股票端:偏好成长风格,配置向周期科技倾斜

2025年下半年以来,二级债基股票持仓呈现以下趋势:

- 持仓股息率从2024年半年报的3.0%降至2.0%,红利偏好减弱

- 成长风格得分为0.60,创五年新高,价值风格得分回落

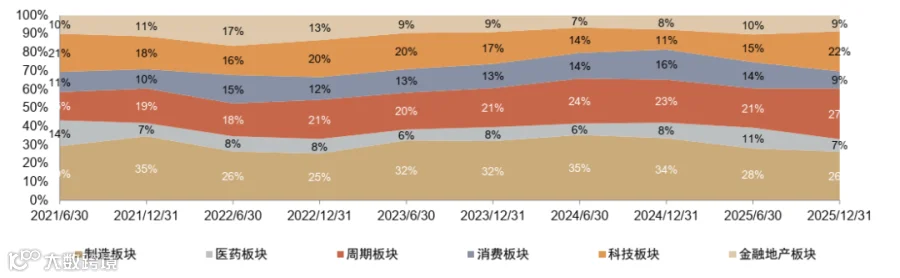

- 板块配置形成"制造+周期+科技"哑铃结构:制造板块占28%,周期板块占27%,科技板块占比从2024年半年报的11%跃升至22%

二级债基股票投资风格得分分布

资料来源:Wind,中金公司研究部

二级债基股票板块分布变化

资料来源:Wind,中金公司研究部

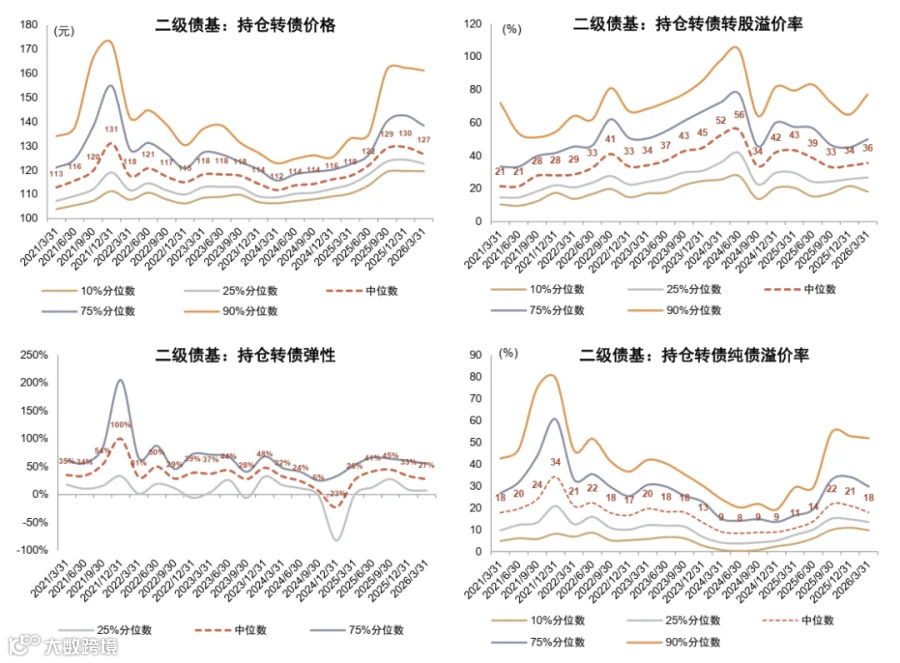

转债端:持仓偏防御,制造金融周期为主

二级债基转债投资呈现防御特征:

- 转债价格中位数从110-115元升至125-130元,高价转债比例抬升

- 转股溢价率从33%升至36%,弹性从中位数45%降至27%

- 板块配置集中于制造(33%)、金融和周期(各约25%)

二级债基转债投资风格得分分布

资料来源:Wind,中金公司研究部

二级债基转债板块分布变化

资料来源:Wind,中金公司研究部

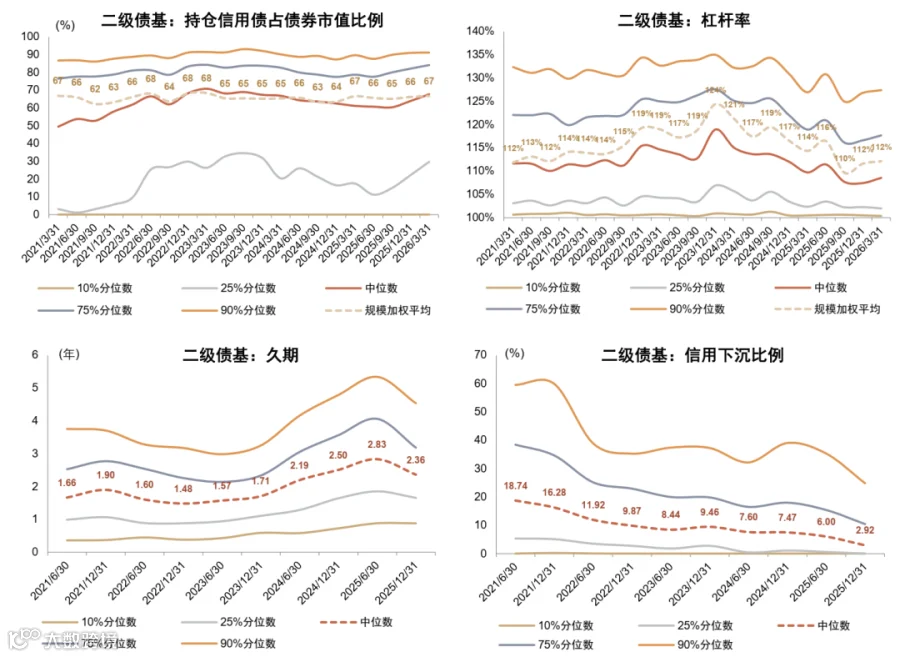

纯债端:维持低杠杆,信用风险偏好收敛

二级债基纯债端已从"信用下沉+杠杆套息"传统模式,转向"高等级信用+久期波段+票息保底"新策略:

- 信用债仓位稳定在65%中枢水平,但中低评级持仓占比从2021年半年报的18%降至2025年半年报的3%

- 久期中枢波动较大,历史低点1.48年(2022年H2),最新2025年H2为2.36年

- 杠杆率降至110%中低水平

二级债基纯债投资风格得分分布

资料来源:Wind,中金公司研究部

"画线派"二级债基的优选与策略拆解

画线派二级债基筛选策略

"画线派"二级债基追求净值曲线平滑,回撤控制严格。筛选要点为兼顾风控能力、持有体验与合理收益:

- 风险控制:重点关注最大回撤指标

- 持有体验:考察任意时点买入胜率

- 收益能力:优先筛选业绩前30%产品,再综合三项指标打分

采用时间渐近加权法(近6个月40%、1年30%、18个月20%、2年10%),每季度(1、4、7、10月末)筛选得分前10名(规模≥2亿元)构建组合。

2016-2026年回测显示:组合年化回报4.47%,最大回撤-4.39%,卡玛比率1.02,均优于二级债基指数,体现"市场跌时抗跌,市场涨时跟涨"特征。

画线派二级债基组合季度调仓净值曲线

注:等权组合,未做扣费处理

资料来源:Wind,中金公司研究部

典型策略特征解析

对近两年多次入选组合产品的分析显示:

- 股票策略:普遍采用中波+GARP(兼顾景气与估值)+中大盘风格

- 资产配置:偏好哑铃型结构,平衡制造、周期与科技板块

- 增强策略:部分采用"板块均衡+高股息",部分运用"板块均衡+债券增强"(70%产品久期>3年)

- 少数产品采用板块轮动+精选个股的积极管理策略

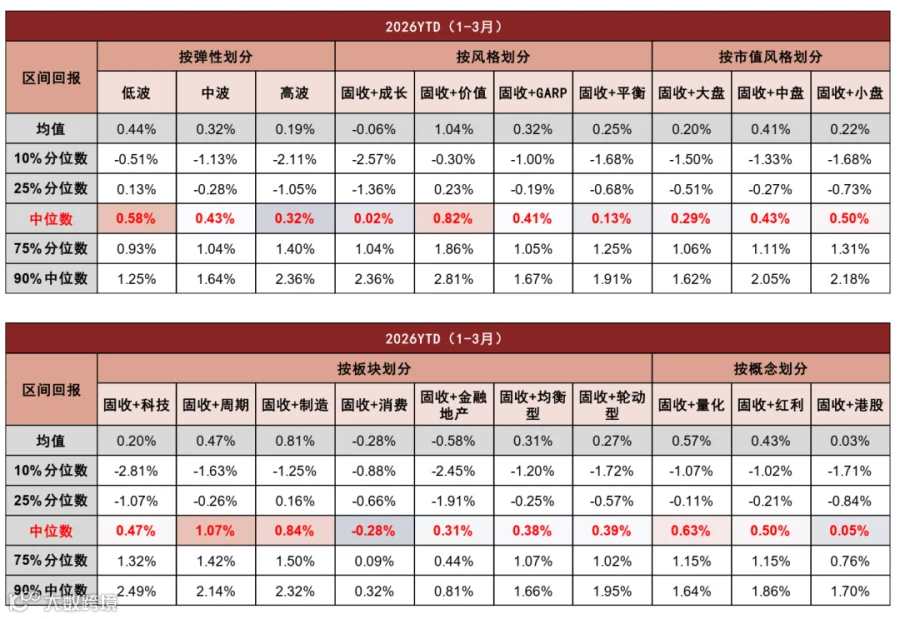

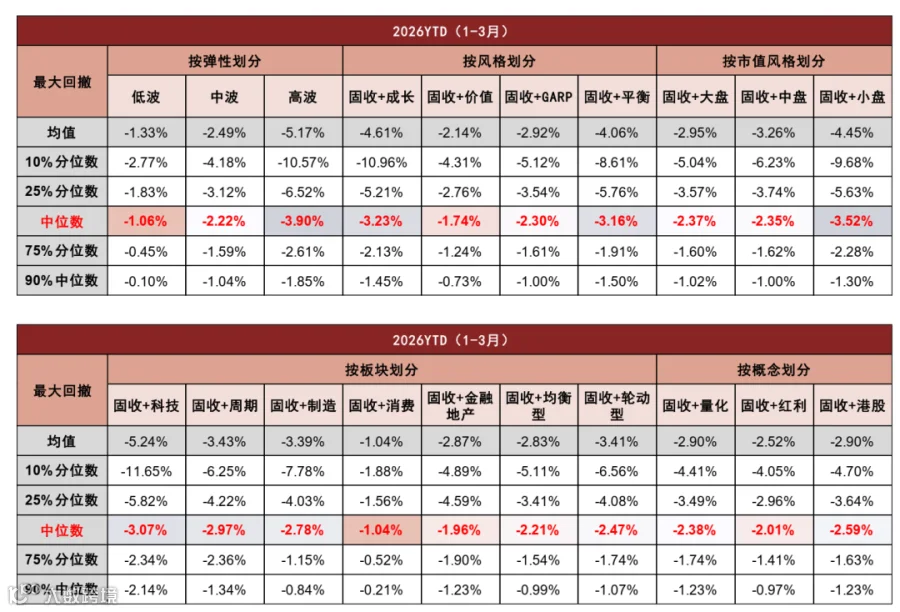

"赛道型"二级债基的识别与优选思路

赛道型产品定义与分类

赛道型二级债基将权益仓位高度集中于特定领域,牺牲分散化换取市场弹性。主要类型包括:

- 板块赛道:科技(47%)、周期(39%)为主

- 市值赛道:大盘策略占44%,中盘策略占49%

- 风格赛道:GARP策略占66%,成长策略占19%

典型赛道型基金策略分类与回报表现

资料来源:Wind,中金公司研究部

典型赛道型基金策略分类与回撤表现

资料来源:Wind,中金公司研究部

优选方法论

赛道型二级债基筛选需构建三维框架:

- 赛道纯度验证:确保持仓高度集中于目标赛道

- 选股能力评估:衡量行业轮动与个股挖掘水平

- 收益弹性检验:考核长期相对表现与波动特性

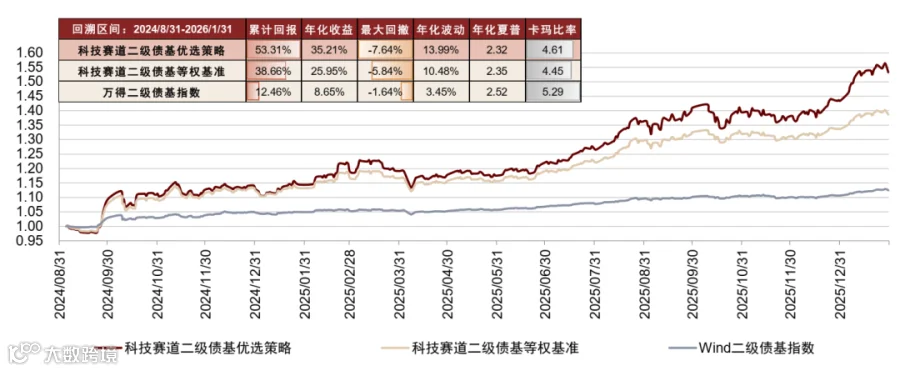

以科技赛道为例,2024年9月至2026年1月回测显示:优选组合年化回报35.21%,显著跑赢等权基准(25.95%)和二级债基指数(8.65%);卡玛比率4.61,优于基准4.45。

科技赛道二级债基优选策略表现

注:未进行扣费处理

资料来源:Wind,中金公司研究部

风险提示:本文所述基金信息基于客观数据描述,不构成投资建议;模型结果基于市场环境稳定假设,存在样本外失效风险。