中金研究

我们深度分析过去100年16个国家20种资产的投资表现与风险特征,打破市场认知误区,揭示全球资产配置逻辑。

全球经济与金融市场深度重构,跨资产轮动显著增强——2023年的美股、2024年的债券、2025年的黄金接力成为主线,仅靠单一资产难以取得长期稳健回报。全球大类资产配置正从"选择"变为"必需"。但我们发现,地产被归为老龄化时代的过时资产,商品被期待开启超级周期,美股被视为长期例外,债券被等同于"安全",黄金在否定与神化间摇摆。这些共识多基于特定宏观环境,未必反映跨周期规律。我们构建覆盖16国、20种资产、跨越百年的资产价格数据库,系统分析各类资产的真实配置功能。

地产配置价值再审视

随着人口老龄化加深与城镇化趋缓,市场普遍认为地产将成为低回报资产。但跨国数据表明:在百年尺度上,地产在多数经济体显著跑赢债券,风险调整后回报接近股票。人口老龄化与城镇化放缓并非必然导致地产回报持续下行。基于阶段性表现进行线性外推,可能低估其长期配置价值。在多元资产配置框架中,地产仍是具备稳定回报与分散化价值的重要资产。

图表1:过去100年全球大类资产历史风险收益总表

资料来源:JST数据库等,中金公司研究部

美股优势的边界

基于美国在制度与创新优势,"美股例外论"认为美国股票具有不可替代的超额收益能力。但数据表明:美股名义回报在发达市场中仅居中游,调整风险与通胀后位列第二,仅次于澳大利亚。值得注意的是,美股高回报是百年长周期的平均结果。德国、日本等均曾在十年维度显著跑赢美股,表明股票市场表现受宏观环境、产业趋势与估值周期共同影响,并非反映稳定国家属性。当前全球宏观环境重构,非美股市存在十年维度跑赢美股的机遇。

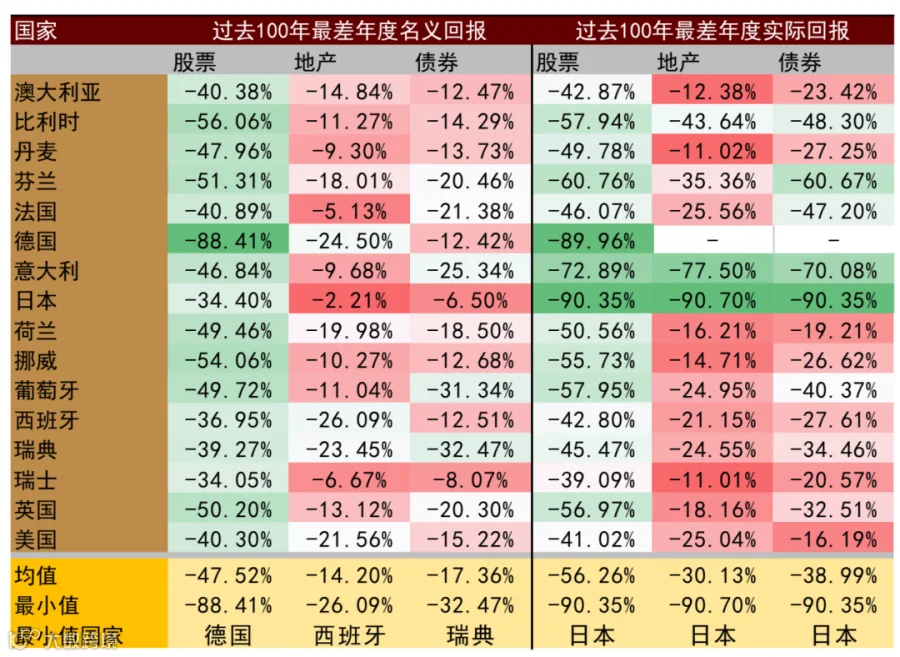

债券安全属性辨析

债券常被视为低风险安全资产,但百年数据揭示其"安全性"并非无条件成立。债券的防御属性主要适用于通胀温和、政策可预期环境;在战争、高通胀及货币体系重构等极端环境中,债券不仅难以提供保护,反而可能成为组合回撤来源。债券夏普率在不同时期与经济体间波动显著,过去数十年部分国家债券呈现的高夏普率,很大程度上依赖利率下行与温和通胀背景,不宜线性外推。债券的核心价值在于其与股票的动态对冲与周期轮动关系。

图表2:过去100年样本国家债券均曾出现10%以上负回报

资料来源:JST数据库,中金公司研究部

商品周期本质

在AI浪潮与地缘变局推动下,"商品超级周期"成为主流叙事。但这更多刻画商品上行阶段,忽视其长期回报特征。百年历史显示,商品整体回报中枢接近通胀水平,实际回报趋近于零。若仅依据"超级周期"线性外推,可能引发投资失误。商品更合理定位不在长期回报,而在供给冲击或类滞胀阶段发挥对冲功能。对中国投资者,商品提供稀缺的全球宏观敞口,有助于提升跨境配置受限条件下的组合稳定性。

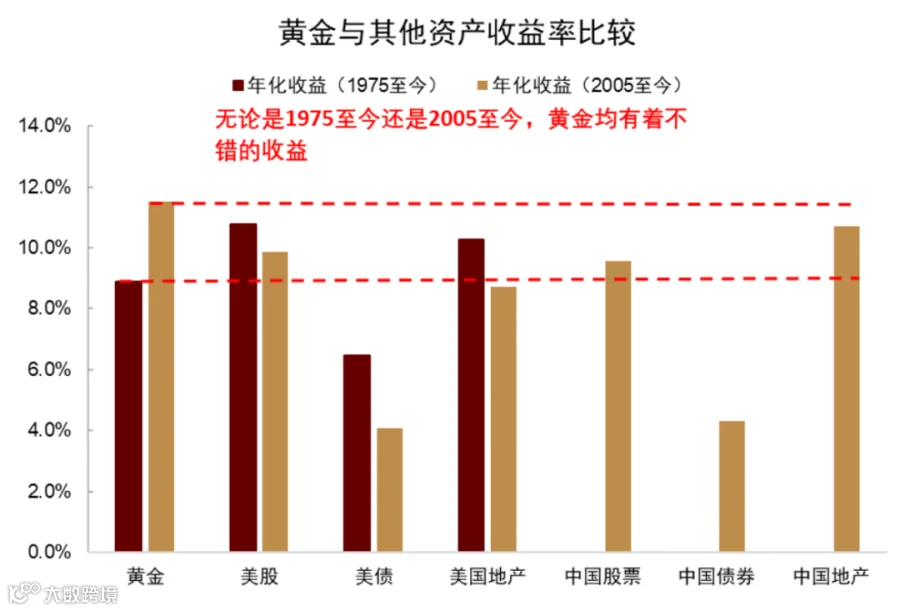

黄金配置逻辑

市场对黄金认知常在两极摆动:因其"无息资产"属性而矮化其价值,或在美元信誉下降背景下形成单边上涨信仰。百年数据显示,黄金长期回报与股票、地产接近,其回报来源于法币体系下的货币扩张与价格重估。黄金收益并非线性积累,而是高度依赖宏观环境,在秩序重构阶段集中释放。因此黄金既非稳定收益资产,也非无条件占优资产,核心价值在于提供区别于股债的独立收益来源,并在极端环境发挥风险分散功能。

图表3:黄金长期回报与股票相当

资料来源:Wind等,中金公司研究部

大类资产配置新范式

贯穿所有资产的核心结论是:不存在可被长期信仰的资产类别,只有在特定宏观环境下阶段性占优的资产。当某一资产被贴上"长期正确"标签时,往往意味着其风险被系统性低估。获取长期回报的关键在于构建适应不同宏观情境的资产组合:以权益承载增长,以债券平滑波动,以地产、商品及黄金对冲宏观风险,并动态调整权重。当"长期信仰"不再可靠,资产配置能力成为获取长期回报的核心。中金大类资产配置团队推出《资产配置手册》系列研究,旨在构建系统性分析框架,本文为系列首篇。

本文摘自:2026年5月7日《资产配置手册(一):全球资产100年》

李昭、王添翼、杨晓卿