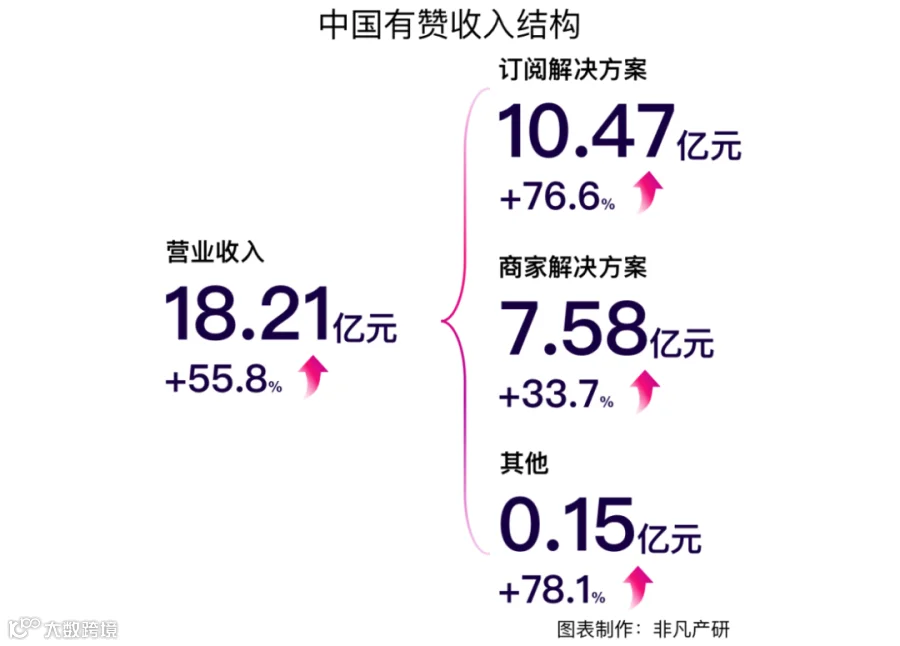

电商及门店Saas服务提供商中国有赞(08083.HK)在2020年年报中表示,新冠疫情严重影响了线下零售渠道的经营,加速了商家数字化转型的过程。有赞受疫情催化线上消费影响,2020年营业收入达18.21亿元人民币,同比增长55.52%;净亏损约为5.46亿元,同比收窄40.40%。得益于高毛利率业务SaaS和延伸服务的规模扩张,公司2020年毛利率由上年同期50.8%提升至59.4%。同时,公司经营性现金净流入1.44亿元,自上市来首次经营性现金流转正。

收入披露方式变更,营业收入稳步提升

本次财报有赞改变了收入的披露方式,从以往的SaaS及延伸服务和交易费变更为订阅解决方案和商家解决方案。微盟在2020年业绩公告中也改变了收入的披露方式,至此,有赞和微盟的收入分类与Shopify趋同,均将订阅解决方案和商家解决方案作为主营业务分类的标准。

订阅解决方案板块,有赞主要为商家提供一系列SaaS产品,例如有赞商城、有赞零售、有赞连锁、有赞美业、有赞教育。此外,有赞还凭借其有赞云及PaaS能力,也为商家提供SaaS定制服务,并在有赞应用市场上提供第三方开发者应用程序。

2020年有赞的订阅解决方案的营收达10.47亿元,同比增长76.6%,主要由于购买SaaS产品商家数量的增长和商家平均收益的提升。具体来说,2020年购买SaaS产品商家数量增加18.0%至97158家,有赞平台中每名商家的平均收益增加49.6%至2020年的10786元。

商家解决方案板块,有赞主要为商家提供日常经营所需的增值服务以及交易服务。其中,增值服务部分根据GMV进行抽成,交易费主要是帮助微信支付代销收单。2020年,有赞还推出分佣推广平台有赞客,帮助商家对接媒体内容提供者,通过互联网流量营销及推广产品。2020年,商家解决方案的收益约为7.6亿元,同比增长33.7%,主要为付费商家数量及商家产生的GMV导致。

业绩公告显示,有赞在2020年全年服务的商家总交易额达1037亿人民币,同比增长61%,商家年均销售额同比增长36%至107万。有赞为商家创造的价值逐年增加,连续5年使用有赞解决方案的商家,年均GMV复合增长率超过60%。2020年单商家GMV达106.7万、同比增长36%。

延伸服务是SaaS优化盈利的重要动力。2020年有赞延伸服务收入同比增长84%至2.8亿元,估算占收入比重由13%提升至15%,主要来自商家GMV增长和延伸服务渗透率提升。预计有赞担保收入贡献最大、有赞客增速最快。有赞客2020年12月当月有成交的流量主为3686个,2020年估算贡献GMV超70亿。

此外,有赞连锁新签付费商家数量同比增长近300%,连锁商家通过有赞管理的门店数量也大幅提升,约为2019年规模的十倍。有赞商家的GMV正式突破千亿,并不断加深对实体经济渗透,推动门店数字化发展,展示出其在商业服务领域头部玩家的实力。

• 客户结构转变,大客数量增长 •

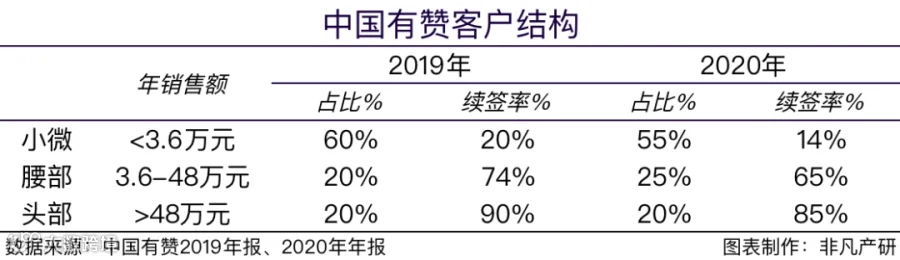

有赞SaaS产品吸引大客增长,商家群持续拓展,全链路布局日益完善。截至2020年,有赞的存量付费商家数量达97158家,同比增长18%。新增付费商家数为5.99万,同比增长10%。

从客户结构来看,有赞如今更加重视大客,通过做有赞连锁、有赞美业等行业解决方案来获取大客。2020年公司目标商家,即头部和腰部商家数量同比提升30%,数量占比达45%,上年同期为40%。其中腰部商家数量占比由20%提升至25%,头部商家占比持平。2020年有赞大客数量快速增长,其客户结构不断改善,腰部以上级别的客户群营收比例对营收贡献十分显著。

由此可见,中国有赞营收稳定性增加,经营风险也因此减少。主要原因是小微客户的生存能力很差 , 每年都会有大量的客户因为经营不善而流失。而头部客户持续运营多年,抗风险能力强,生命周期也更长,虽然大客获客难度比较高,但第二年续签的可能性更高。

同时,目标商家续签率为74%,较2019年的80%略有下滑。此外,每商家平均收益和平均合同金额分别增长40%和33%,稳步提升。

• 毛利率整体抬升,快速逼近Shopify •

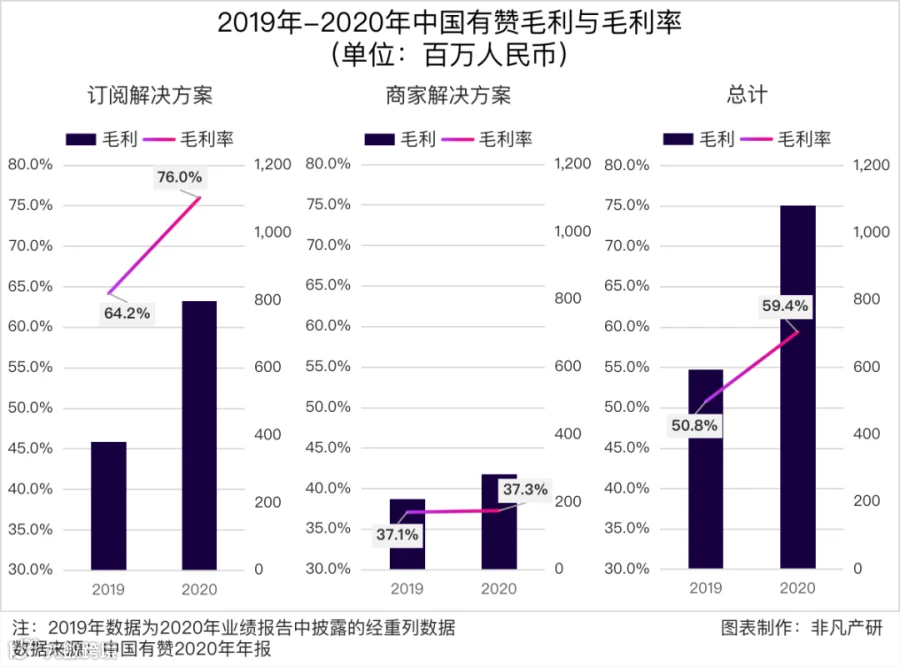

2020年有赞整体毛利增加59.4%至10.8亿元,毛利率增加至59.4%。其中订阅解决方案毛利提升至76.0%,规模效应逐步显现,随着客户量的持续增多,毛利率还有进一步优化的空间。值得参考的是,加拿大电商SaaS提供商Shopify的订阅解决方案毛利率已达80% (2019年为80.0%, 2020年降至78.5%),而且还在进一步优化。

商家解决方案毛利率变动不大,由2019年的37.1%微增至37.3%,接近Shopify商家解决方案的毛利率40.98%。目前有赞的商家解决方案业务收入中混有许多交易费,并且交易费以毛利率极低的总额法来确认计量收入,从而拉低了整体毛利率。微盟的商家解决方案主要是其精准营销业务,采用净额法确认收入,故其毛利率达99.70%。

值得一提的是,中国有赞的非全资附属公司有赞科技已在2021年2月28日向港交所递交招股书,拟在香港主板以介绍方式上市,其上市前的股东架构显示,控股股东中国有赞持股比例为51.9%。有赞科技上市后将不再包含支付业务,交易服务费会因此被剥离,进而使得商家解决方案毛利率上升,收入绝对值会下降。由于有赞的SaaS业务收益远远高于其支付业务收益,聚焦SaaS业务将简化上市公司的主体业务,有利于有赞更好地利用和管理其财务资源。

• 期间费用率降低,成本结构持续优化 •

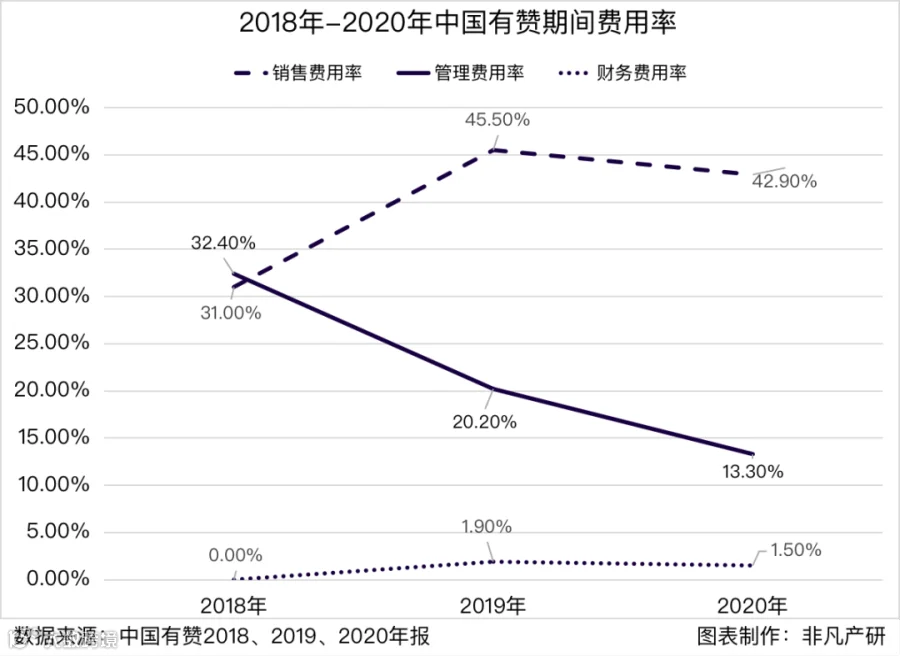

2020年中国有赞期间费用10.2亿元,期间费率56.2%。其中销售费用7.8亿元,同比增46.9%,主要系销售人员增加及资本化合约成本摊销增加所致;管理费用2.4亿元,同比增1.9%,主要系扩张导致的人工开支增长及有赞科技上市带来的法律费用及专业费用增加所致;财务费用0.3亿元,同比增26.8%,主要系租赁负债以及其他贷款利息。

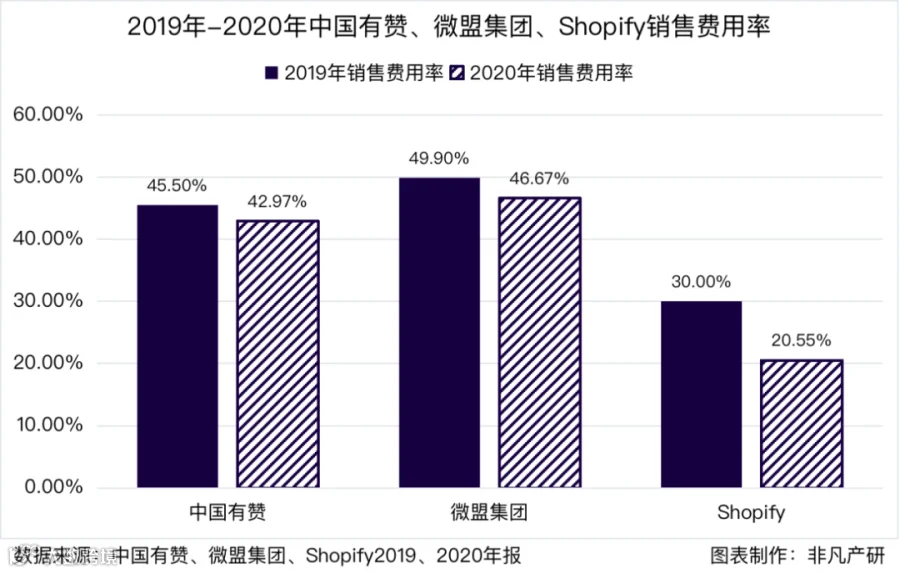

但与此同时,销售费用率、管理费用率和财务费用率分别为43.0%、13.3%、1.5%,相比于2019年的45.5%、20.2%、1.9%均有所下降。期间费用率的下降,意味着中国有赞成本结构持续优化。

与Shopify相比,中国有赞与微盟的销售费用率较高,这是由销售方式不同所造成的。中国有赞和微盟的销售模式主要是销售人员增长与代理商分成居多,因此公司每获取一个新客户,都需要给直营或代理销售员大笔销售提成。但是,Shopify的销售费用增长主要在搜索引擎广告和社交媒体广告、活动赞助、代理商等部分;同时,月度付费模式相对于年度付费模式,也更容易吸引用户上门。

总而言之,之所以Shopify拥有更强的盈利能力,是因为其较低依赖销售提成的业销售模式。由此可见,未来随着中国有赞业务拓展,市场占有率提高,规模效应逐渐放大,公司的经营模式将会慢慢得到改善,那么,净利润转正未来可期。

• 推进数字化运营,加深垂直行业服务 •

有赞在未来业务策略中提到,有赞以帮助商家提升销售额作为首个发展战略,将继续扩大商家群的规模,进一步扩大更有销售潜力地区的渗透率。

就订阅解决方案而言,有赞计划对SaaS产品及相关服务进行持续创新,以更有效地管理自身客户流量,并实现更有效的数字化运营。就商家解决方案而言,有赞将进一步加深对不同垂直行业中不同规模商家需求的理解,更精准地提出与业务流程契合的服务,从而满足其不断增长的运营需求。此外,有赞也将持续关注直播电商和其他潜在线上销售及营销渠道,帮助商家开拓更多高客户流量的线上平台。

• 商家群持续拓展,全链路布局完善 •

有赞将继续扩大其生态系统及提升服务大型商家的能力,为此有赞将增加对有赞云的投入,提升电商云、零售云、营销云、数据云等云产品质量,与此同时,有赞计划吸引更优质的第三方服务提供商入驻,从而为商家提供更丰富的服务。对于大商家,继续完善连锁、零售、美业等大客产品及云平台,提升定制化能力,加强服务运营能力等,并且将推出更加适合长尾商家需求及更贴合自传播的轻量级产品。

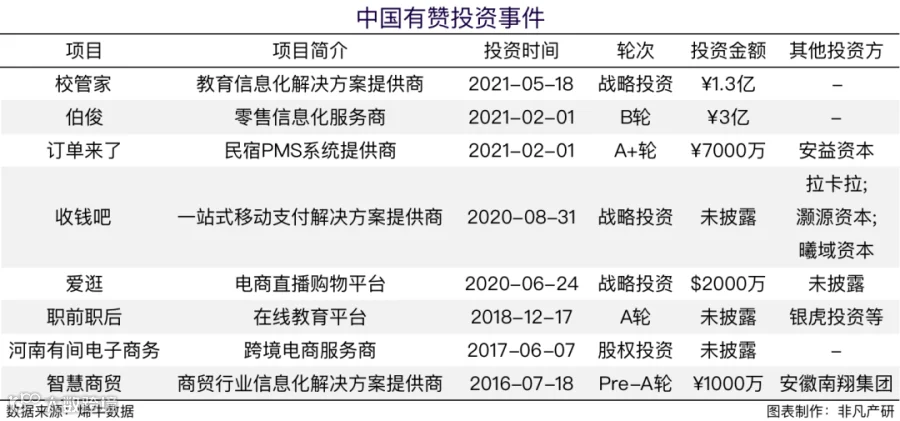

有赞自成立以来,共计完成8项投资事件,对收钱吧、校管家等完成了战略投资,对伯俊、订单来了等完成了早期轮投资。自2020年以来,中国有赞投资频率明显增加,主要针对企业服务及信息化数字解决方案提供商等企业进行投资,进一步完善上下游生态布局。

在生态体系建设方面,公司正持续通过“有赞服务市场”引入第三方运营服务商,通过有赞学院帮助商家培训新零售人才,通过有赞商盟为商家提供学习活动、资源整合、社交网络,实现共同成长。

在微信、快手、微博、百度等平台之外,2020年,有赞还陆续打通了映客、爱逛、支付宝、QQ小程序、小红书、微信视频号等流量平台,成功帮助商家实现了多渠道经营和全域营销。

2021年初微商城新增新店上线服务、3月推出企业微信助手,有赞连锁将联动CRM、ERP等第三方服务商提供综合解决方案等。未来也会不断寻求可发挥协同效应的战略合作或者投资并购的机遇,完善全链路布局。有赞科技已经递交港股上市申请,上市后将优化业务结构,聚焦SaaS业务,有赞未来还需进一步提升加强产品力、提供更多差异化服务,巩固业务壁垒,提升变现能力。