当你与超过1500家同行在五大洲70个国家争夺市场,“被看见”本身就是一种筛选。先来看看几类不同海外仓近一年来的发展情况:

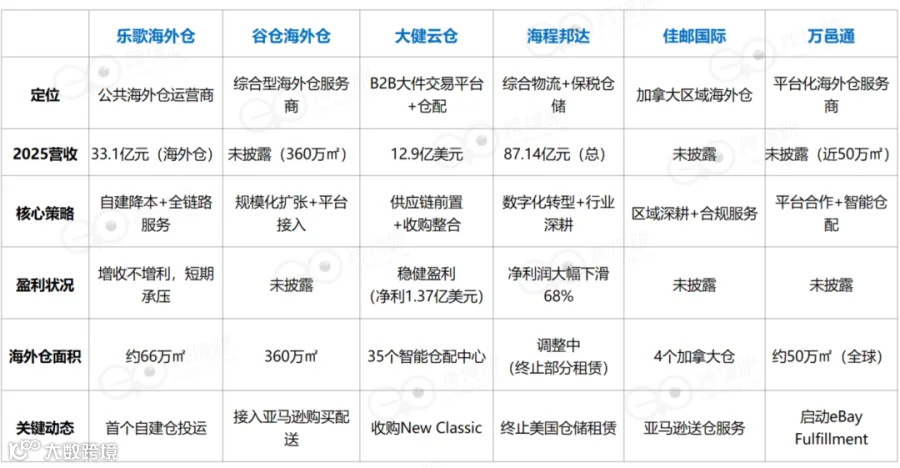

乐歌海外仓2025年全年营收达67.15亿元,同比增长18.41%,其中公共海外仓业务收入33.10亿元,同比大增36.57%,占总营收比重达49.29%,首次超越人体工学系列产品,成为公司第一大收入来源。

谷仓海外仓2026年3月全球仓储总面积突破360万平方米,提前拿下第三个“百万工程”:第一个100万平方米历时6年,第二个100万平方米花了3年,第三个100万平方米仅用时1年,第四个100万平方米已过半。

大健云仓专注于大件商品B2B跨境交易,其2025年全年营收达12.9亿美元,同比增长11.10%。大健云仓在全球自建了35个大型智能仓配中心,能够在平均3天的交货时间内覆盖美国本土48个州90%以上的订单。

海程邦达2025年实现营收87.14亿元,但归母净利润仅2613万元,同比下降约68%,已连续四年下滑。当前正处于“收缩优化+数字化转型”的调整期。其主动终止海外仓储租赁、聚焦高附加值行业的策略,反映了传统货代企业在海外仓领域的谨慎态度。

佳邮国际是典型的中小海外仓发展路径,其发展更多依赖于区域市场的电商渗透率提升和合规门槛的提高。佳邮国际旗下的加拿大拾谷海外仓主要布局加拿大市场,设有多伦多仓、温哥华仓、卡尔加里仓、埃德蒙顿仓四个核心仓库。

万邑通通过与eBay等平台的深度绑定,采用“小仓+多仓”的分布式布局和智能分仓备货体系。截至2025年底,万邑通在全球拥有15大海外仓,总面积近50万平方米,服务网络遍布美国、加拿大、英国、德国、澳大利亚等主要跨境电商市场。

2026年的海外仓版图:

数字不会说谎

数据显示,2025年全球海外仓出库订单总量同比增长高达88.1%。这不是一个温和的增长曲线,而是一次由半托管模式全面爆发、轻小件从直邮向仓发大规模迁移、全球消费者对“更快送达”投票所共同催化的跃迁。Temu、SHEIN、TikTok Shop的平台红利还在释放,但窗口期正在收窄。

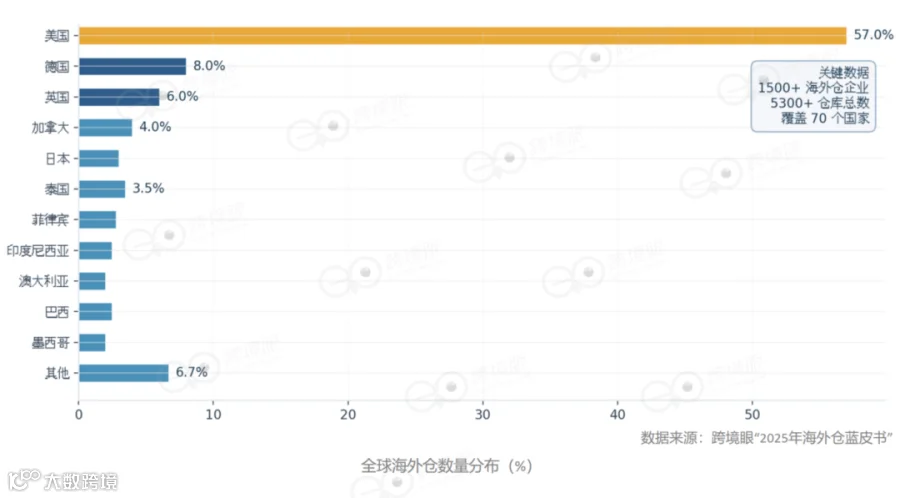

从供给端看,中国企业在全球建设的海外仓面积已超过3000万平方米,其中专注服务跨境电商的超过2200万平方米。1500多家具有中国背景的服务商,在全球落下了超过5300个仓库。

但数字背后藏着一个结构性悖论:高达61.98%的服务商仅运营1-2个仓库,75.57%聚焦于单一国家。“大而强”与“小而专”的分化正在加速。

换句话说,这个行业的“长尾”很长,但“头部”正在形成。对于卖家而言,选仓的时间成本和试错成本越来越高——信息分散、标准不一、良莠不齐。而对于服务商而言,“被找到”的难度也在加大。

在一个信息过载的市场里,被精准地看见,是一种稀缺资源。

多元战场的生存法则:

如何成为“100家优秀海外仓”

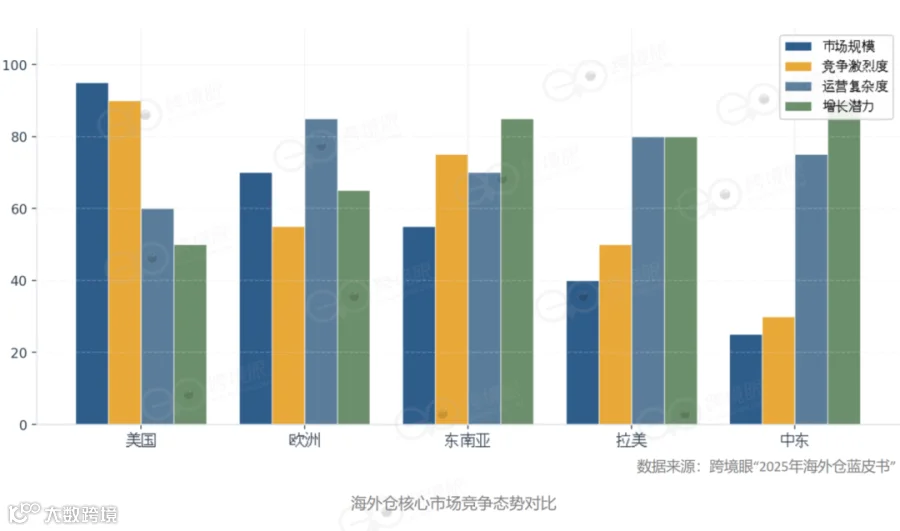

美国海外仓数量占全球的57%,是美国市场电商成熟度、物流基础设施和消费能力的直接映射。但成熟度意味着竞争已进入白热化,超过六成服务商布局北美,其中86.95%只专注美国市场。价格战压缩利润空间、半年免租期已成获客标配、T86取消后轻小件仓发需求激增对分拣效率提出更高要求——这些信号都在说明一件事:在美国市场活下来,靠的是硬实力。

欧洲市场是一张被打碎的拼图。69.61%的服务商选择深耕单一国家,67.16%仓库数量在2个以内。国界、语言、法规、税制的壁垒,让“一仓发全境”成为幻想。“轻资产+重网络”成为生存策略:自营核心仓,联营边缘仓,同行之间互相借力,编织泛欧履约网络。

新兴市场如东南亚、拉美是海外仓行业增速最快的市场,但也是最考验综合运营能力的市场。泰国、菲律宾、印尼、马来西亚四国订单履行量均挤进全球前十,拉美仓储空置率仅7.2%,需求旺盛,但基础设施落后、监管环境多变,都在抬高进入门槛。

卖家的选票:

他们到底在选什么?

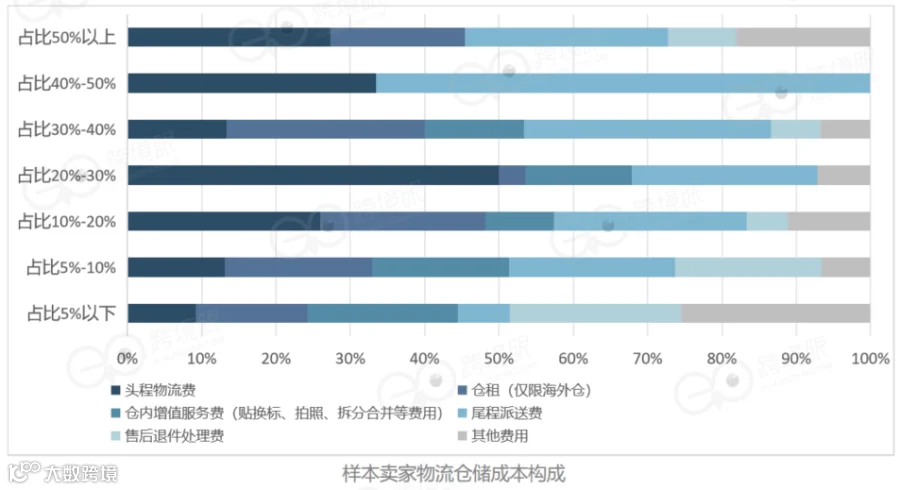

跨境眼对620位卖家的调研揭示了需求侧的真实偏好。65%的卖家毛利率低于20%,头程加尾程费用占比超过40%。在这样的利润挤压下,卖家对海外仓的期待非常务实,价格、时效、质量与口碑,三项打分在4分以上的卖家占比高达80%。

有趣的数据反差在于:服务商们大力宣传的平台认证、仓库总面积、增值服务等,并非卖家的首要考量。卖家要的不是“最大的仓库”,而是“最靠谱的伙伴”。这80%的选票投向了价格、时效、质量——这恰恰是“优秀海外仓”最朴素的定义。

我们常听到卖家的抱怨:“找仓易,找好仓难”。市场上几千家海外仓,资质良莠不齐,卖家往往在踩过无数坑后,才摸索出几家靠谱的合作伙伴。为了解决这种信息高度不对称的问题,我们决定在即将发布的《2026年海外仓蓝皮书》后半部分,正式推出《跨境电商优秀海外仓/跨境电商服务商名录》。

每一家入选者都将获得独立页面展示服务范围、仓网布局与特色能力。这是一次难得的被行业精准看见的机会——在信息过载的时代,被看见,本身就是一种竞争力。