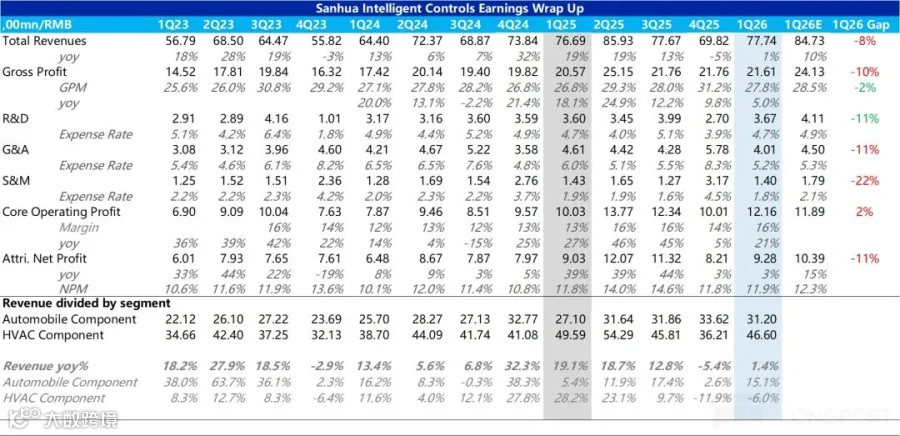

北京时间4月29日晚,三花智控(2050.HK)发布2026年一季报。虽整体业绩略低于预期,主要受汇率及非经常性损益影响,但收入端恢复正增长。

收入恢复正增长,汽车零部件成主要拉动力

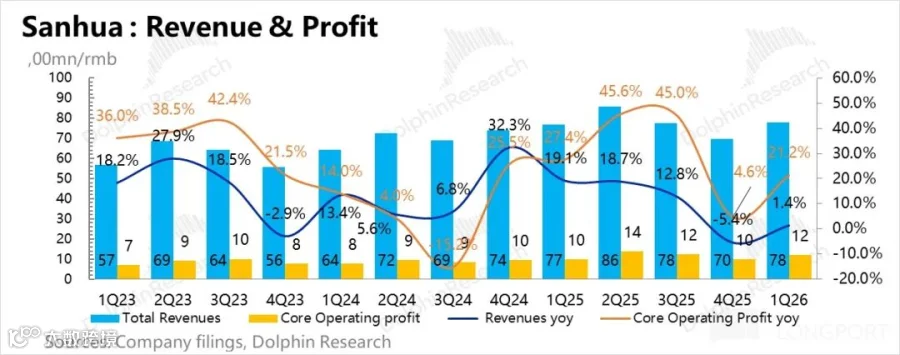

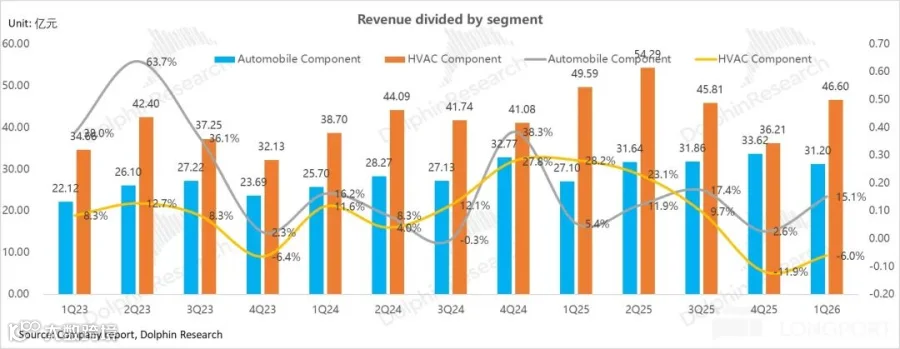

一季度收入77.7亿元,同比增长1%,结束上季度负增长态势。汽车零部件业务收入31.2亿元,同比大增15%,成为核心增长点。在行业淡季(新能源乘用车出口销量同比增长14.8%达64万辆)且主要客户销量合计下滑21%背景下,逆势增长源于:中国新能源车出口强劲增长;客户结构多元化(大客户占比降至20%-25%,小米、零跑等新势力贡献提升)。

制冷业务收入46.6亿元,同比下降6%,主因高基数效应、美国市场消费不振及国内补贴退坡(能效补贴降至15%,单件上限1500元)。公司预计二季度将恢复增长,受益于北美需求回升及国内以旧换新政策。

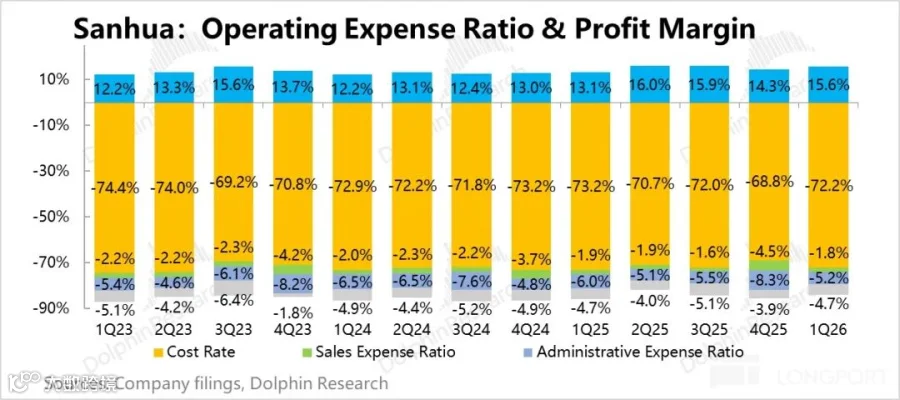

毛利率环比下滑原因分析

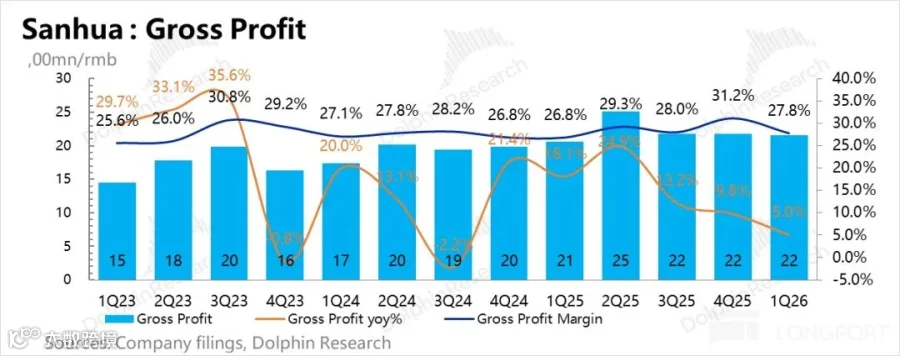

一季度毛利率27.8%,环比下滑3.4个百分点。主要受三因素影响:汽车零部件板块铝价联动机制缺失,套期保值时滞导致成本传导不畅;制冷板块海外高毛利业务占比下降;去年同期基数较高(铜价波动导致Q4毛利异常)。

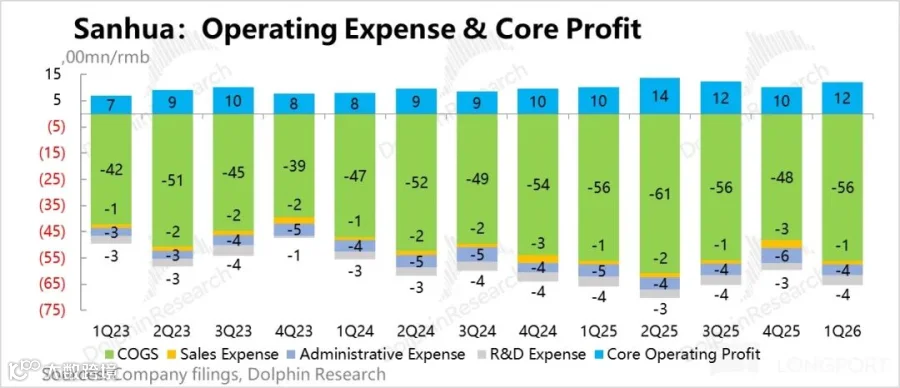

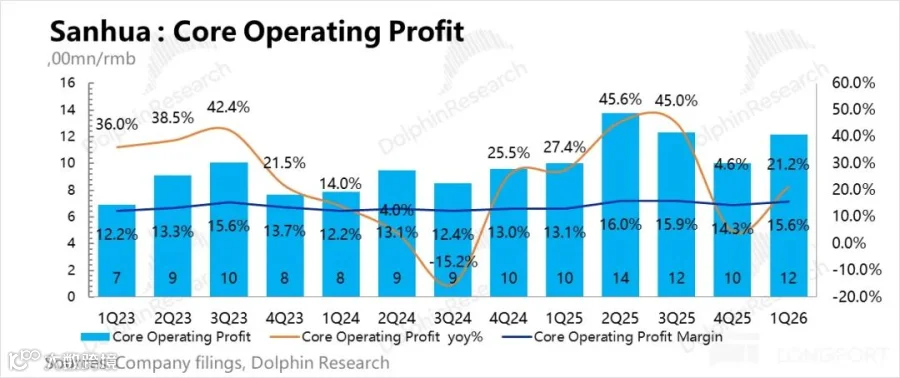

经营利润超预期增长

核心经营利润12.2亿元,同比增长21%,利润率升至16%。得益于销售及管理费用大幅压缩至5.4亿元(环比降39.5%),反映公司从"跑马圈地"转向"精耕细作"的费用管控策略。

业务板块净利润拆分

净利润9.3亿元,同比增长3%;扣非净利润9.9亿元,同比增15.5%。制冷板块净利润下滑12%,受收入拖累;汽车零部件板块净利润增长23%,凸显强劲盈利能力。

战略业务发展动态

全年维持利润增长15%指引,增长节奏更集中于下半年。制冷业务高基数问题将在下半年缓解,AIDC业务有序推进。

人形机器人业务聚焦执行器研发,团队规模达200-300人,海外工厂建设稳步推进。特斯拉Optimus Gen3量产延至2026年夏季,但PPA协议陆续落地,公司卡位执行器核心环节优势显著。

数据中心液冷业务2025年收入约14亿元,2026年目标增长50%-100%,将贡献总营收增长3-5个百分点。已覆盖微通道、商用等领域,北美市场与特灵等集成商合作紧密。

主要业务概览

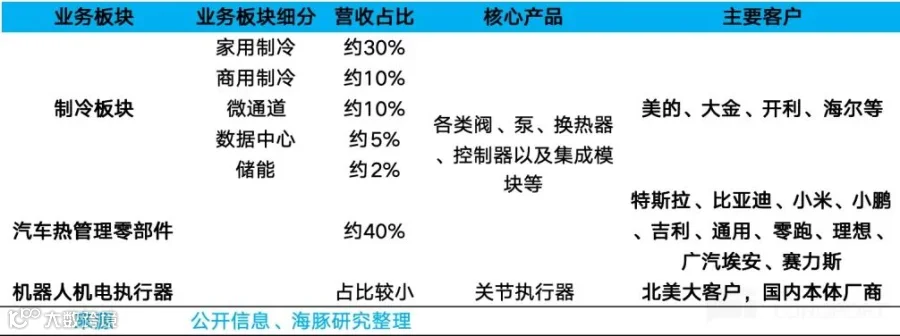

三花智控主营制冷零部件与汽车零部件业务。制冷业务应用于冰箱、空调及新兴领域(数据中心液冷、储能热管理);汽车零部件聚焦新能源车热管理,特斯拉、比亚迪为核心客户。战略新兴产业(数据中心、储能、人形机器人)2025年贡献约20亿元收入。