迪士尼2026财年第二季度是新任CEO履新后的首份财报,业绩表现超预期,展现出经营韧性并提升股东回报力度。市场此前因宏观波动、行业变革及管理层更替产生的担忧情绪得到缓解。

业绩指引超市场预期

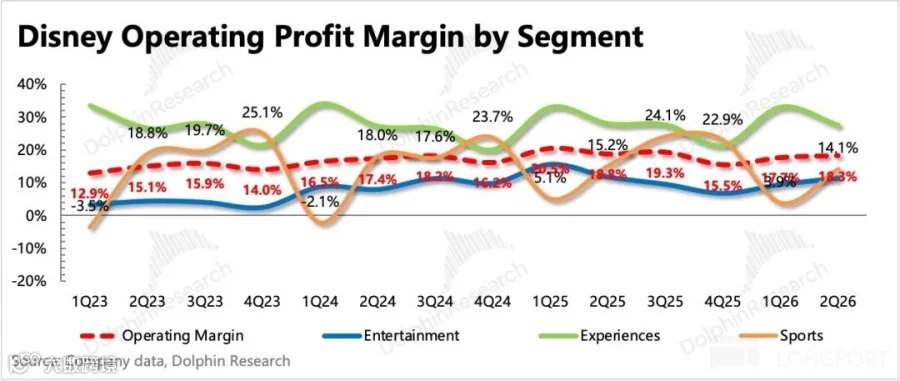

尽管面临中东局势导致的高油价抑制旅游需求、体育版权成本上升等短期压力,公司仍实现7%的收入增长,经营利润率同比持平且较一季度改善0.6个百分点。管理层维持全年调整后每股收益增长12%的指引(略高于预期11%),预计第三季度总分部经营利润达53亿美元,同比增长16%。

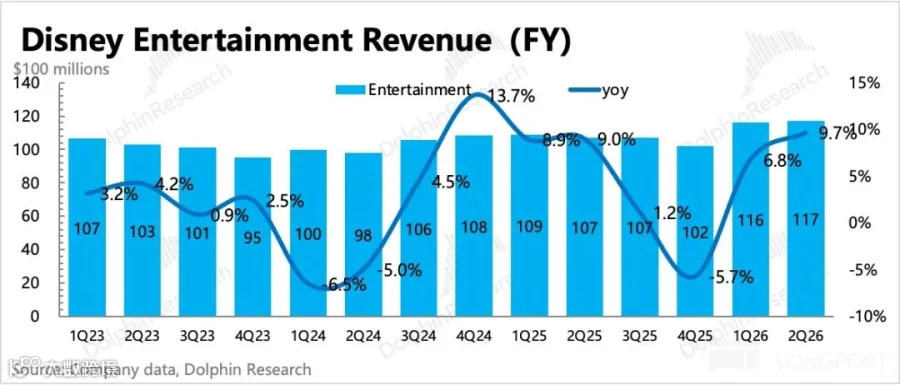

流媒体业务加速盈利

娱乐板块收入增长10%,主要受益于流媒体业务(SVOD)提价、收购Fubo TV并表(贡献4%增长)及《疯狂动物城》优质内容带动。流媒体利润率突破10%,提前达成全年盈利目标。迪士尼正推进Disney+与Hulu整合,有望进一步优化运营效率。

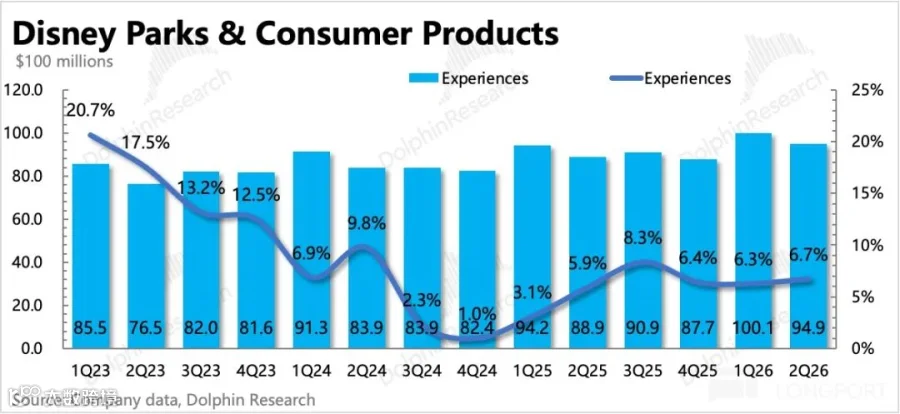

主题公园展现龙头韧性

体验业务增长7%,美国本土园区虽受中东局势影响客流量微降1%,但新增园区项目及亚洲母港游轮航线支撑业绩持续增长。

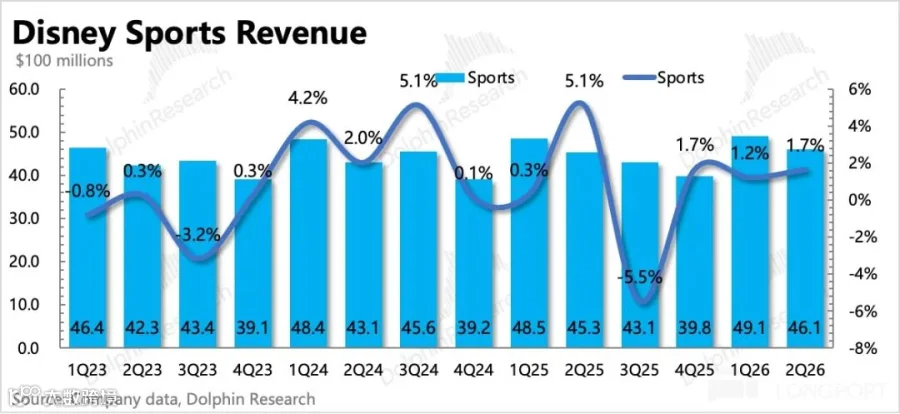

体育业务整合期利润承压

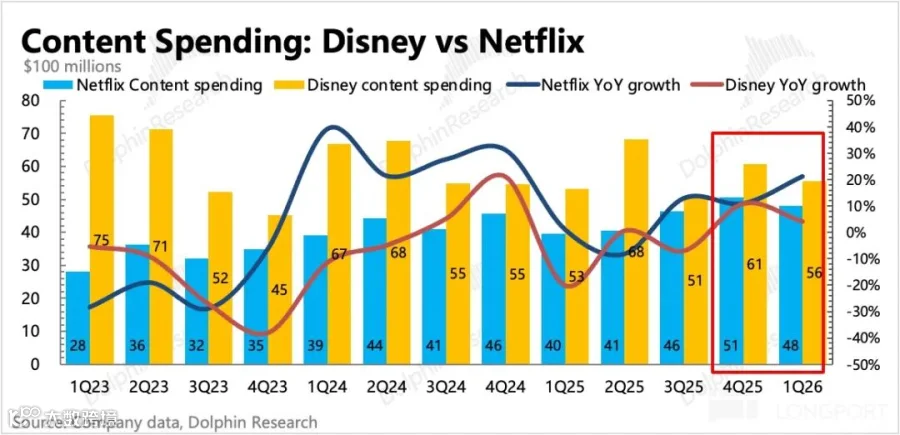

体育业务收入持平,利润率下滑1个百分点。ESPN正进行战略调整,包括推出新平台、与NFL交叉持股及更新WWE、MLB内容协议。短期内容成本上升导致预计第三季度经营利润将下滑14%。

股东回报力度增强

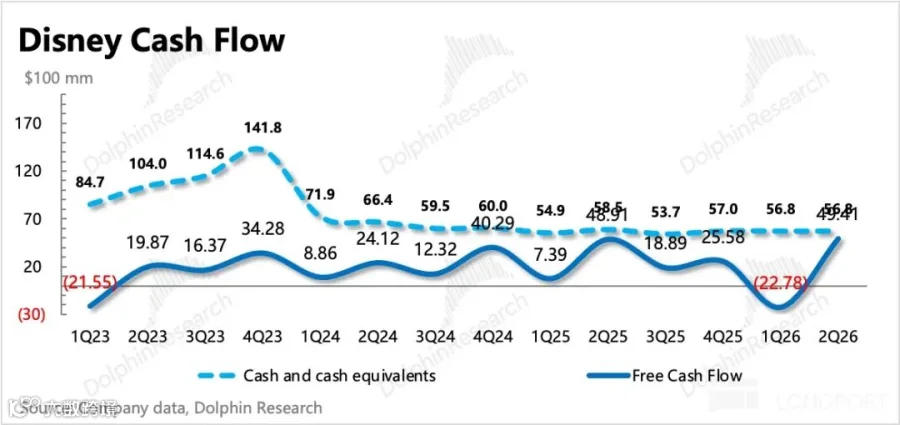

回购预算从70亿上调至80亿美元,上半年已完成55亿回购及13亿分红。按年化计算,股东回报率达6%(市值1780亿美元)。

重要财务指标一览

海豚君观点

当前面临高油价压制消费需求、AI冲击娱乐行业的双重挑战,叠加迪士尼终止OpenAI合作的负面影响,市场此前预期偏低。本次财报验证管理团队执行力,虽外部压力仍在,但下半年IP电影周期(含《星球大战》《玩具总动员》续作)及新增游轮航线将提供增长动力。主题公园的稳定性与多元化业务结构使迪士尼具备较强抗风险能力。

业务架构深度解析

战略重组的核心变化

新架构突出ESPN战略地位,将ESPN频道及ESPN+单设为独立业务部。娱乐板块整合线性渠道、DTC(除ESPN+外)及内容销售;体育板块专注ESPN生态;体验板块涵盖公园、游轮及商品消费。

投资价值逻辑

战略调整实现内容与分发渠道深度融合,解决此前院线与流媒体发行冲突。主题公园作为稳定现金流;流媒体转向整合提效,逐步实现盈利;体育业务通过ESPN新平台与内容合作,培育新增长极。

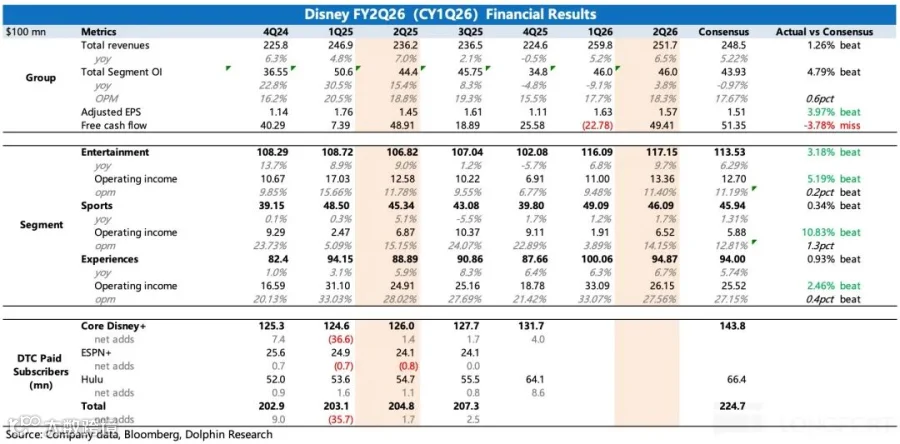

详细业绩指标图表