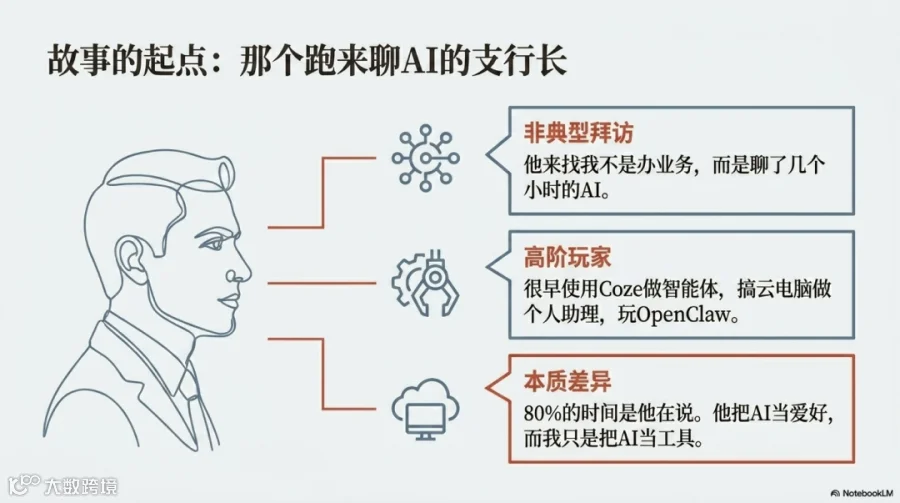

银行行长亲述:AI时代的破局智慧

近期,一位银行行长主动联系笔者探讨AI应用,交流持续三四个小时。这位从业20余年的资深管理者展现出对AI的深刻理解:Coze平台、智能体开发、云电脑应用均有所涉猎。与将AI单纯视为效率工具的思维不同,他将AI作为个人爱好深入钻研。

实战经验铸就核心竞争力

交谈中发现,真正令人敬佩的是其20年前的实战经历:

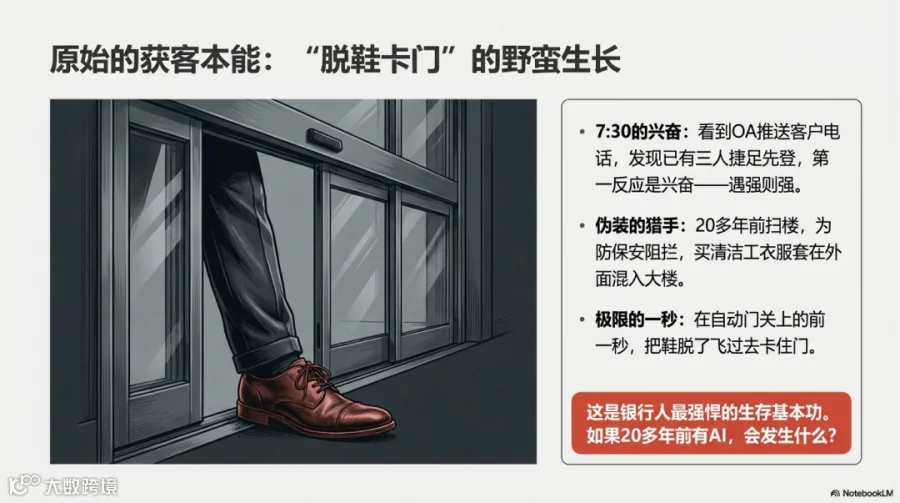

- 客户经理时期坚持7:30到岗,发现系统显示已有两人先拨电话,他视之为良性竞争

- 为进入企业拜访客户,曾扮作清洁工混入办公区,甚至脱鞋卡住自动门争取时间

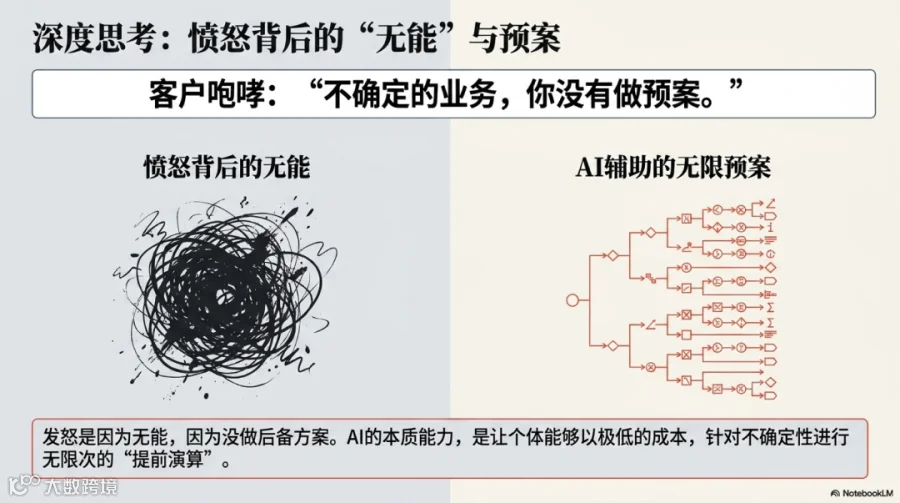

- 因客户爽约导致业绩未完成,客户一句"不确定业务未做预案"成为其铭记20年的工作准则

这些经历揭示:真正的强者从不依赖工具,而是让工具成为能力延伸。该行长坦言,当下他仍在以20年前"扫楼"的精神,在行业交流中持续拓展认知边界。

AI放大的本质是底层能力

银行AI应用的核心价值并非单纯替代人力,而是放大既有优势:

- 敢冲的魄力结合AI可更精准把握商机

- 完善的预案思维让AI赋能更高效

- 20年教训积累的判断力经AI处理产生倍增效应

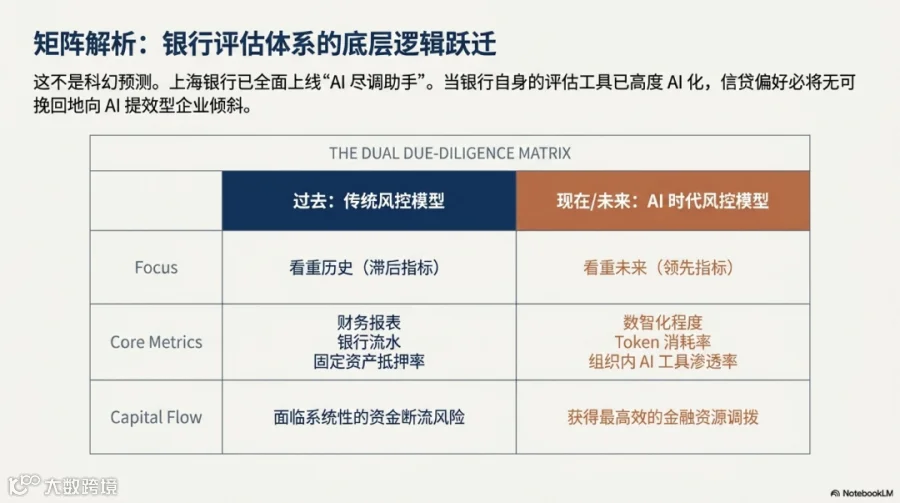

值得注意的是,AI正在重构银行放贷评估维度。除传统抵押物、现金流外,"企业主AI应用能力"成为新指标,这直接关联决策速度、信息获取能力及风险预判水平。未来,缺乏AI应用意识的企业将面临发展隐忧。

银行业AI应用的真实图景

通过对多位银行管理者的深度调研,梳理出当前AI落地的核心特征:

组织与个体的双轨发展

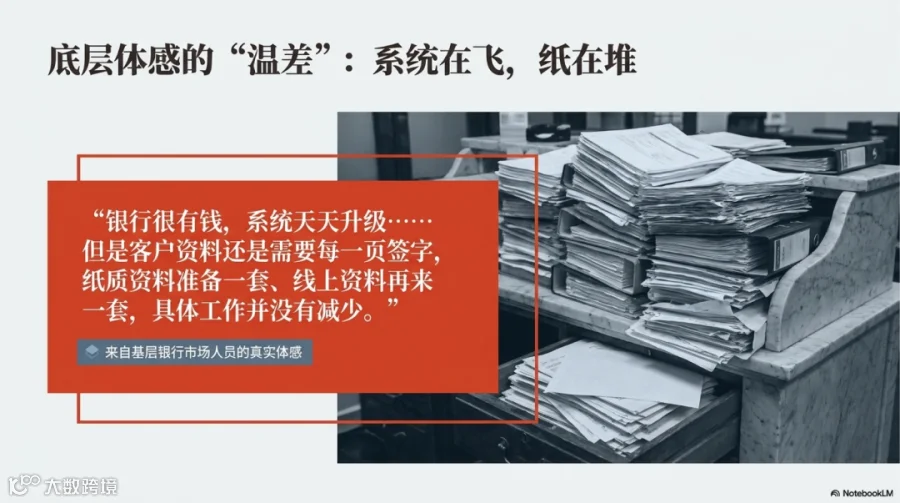

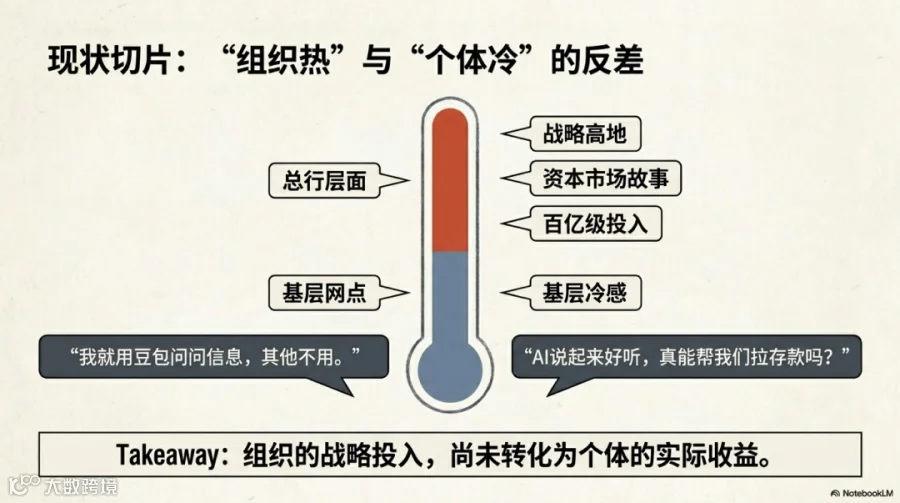

银行总行年投入超250亿元推进AI建设,但基层应用仍显不足。四大行已开发500余个AI应用,年替代人工1556万小时,而客户经理日常仍面临"系统升级频繁但签字流程未简化"的矛盾。多数人停留在用"豆包"查询基本信息的浅层阶段,深度工具应用面临"行内系统难用,外部工具不敢用"的两难。

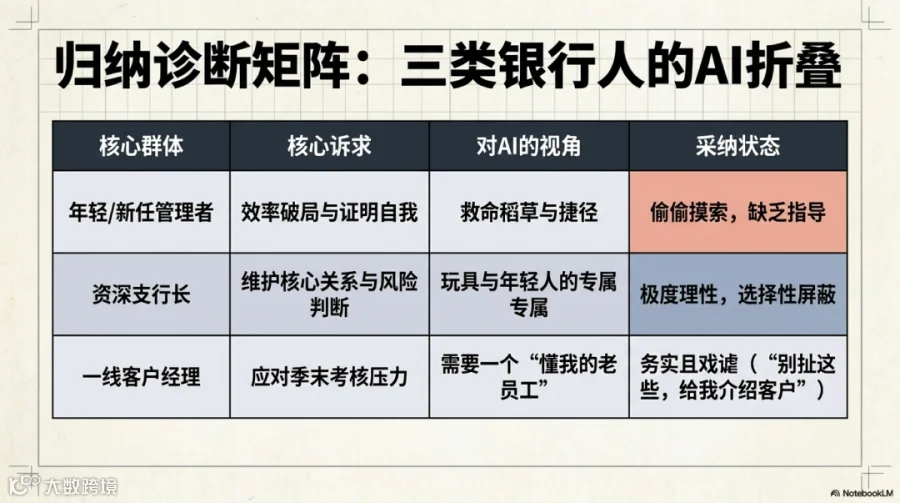

应用分化的年龄特征

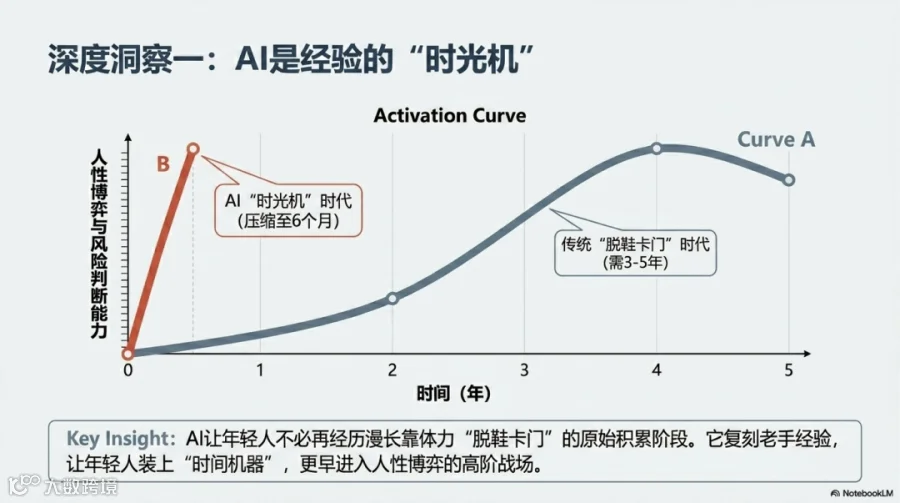

新晋升的年轻管理者成为AI应用主力军,他们面临成长压力且无历史包袱;资深管理者则多持谨慎态度,认为核心能力(客户关系、风险判断)仍需人工处理,"花两小时研究AI不如专注本职工作"是普遍认知。但所有管理者均认同:AI可加速新人成长,将传统三至五年的培养周期压缩至半年左右。

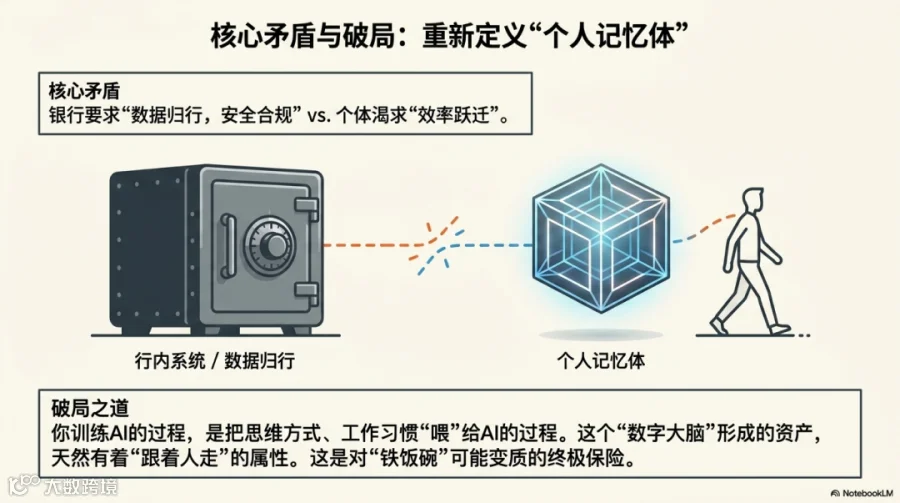

关键破局点:"个人记忆体"价值凸显

"个人记忆体"概念引发强烈共鸣,其核心价值在于:将个人经验、判断思维沉淀为专属AI资产。该模式既符合银行信息安全要求,又能满足员工效率提升需求。资深从业者担忧行内系统难以承载私密经验数据,这本质上是技术与组织生产关系的深层矛盾。

行业变革的关键洞察

推广策略应转向组织培养

有效路径并非要求行长亲自使用AI,而是推动团队年轻骨干率先应用。83%的受访者表示会推荐新技术给下属,形成"年轻人先实践-成果显现-组织接纳"的自然扩散机制。某支行长坦言:"我的任务是鼓励团队尝试,而非自己掌握所有工具。"

AI本质是能力加速器

调研显示,AI应用水平已形成显著效能差距。熟练掌握AI的客户经理工作效率可提升130%,而仅保持基础使用的群体提升率不足10%。这种差距将重塑银行业人才结构:原本需要十年沉淀的经验体系,现在可能通过AI辅助在五年内达成。

铁饭碗面临新定义

传统"银行=铁饭碗"的认知正在进化。真正的职业保障不在于岗位稳定性,而体现为"技术适应力":基层可能面临"慢焦虑"式的边缘化,市场化从业者则需应对"快淘汰"挑战。关键在于建立"AI+专业经验"的复合竞争力,将时代变革转化为个人发展机遇。

银行业数字化转型进程中,工具应用只是表层现象。敢闯敢干的精神特质、系统化的工作方法论、持续进化的能力储备,才是穿越技术周期的永恒资本。当新一代从业者将AI内化为"第二本能",银行业将迎来真正的质效飞跃。