中金研究

生鲜作为居民一日三餐的核心品类,既是流量入口,也折射出中国零售行业三十年的商业模式演进。连锁化、近场化已成为行业趋势,具备健康模型与完整扩张要素的龙头企业有望打开长期成长空间。

摘要

居民餐盘份额变化反映生鲜供需逻辑演变。需求端,在家做饭仍占餐饮消费六成以上,新鲜食材采买规模超4.6万亿元,高频刚需属性突出。供给侧,近场化趋势明确,社区连锁凭借场景粘性与标准化体验,或将成为生鲜供给基座业态。生鲜行业面临"不可能三角"挑战:供应链损耗压缩与消费者对SKU丰富度、质价比、便利度的需求难以完全兼顾,各业态需取舍互补。参考日本经验,在相似发展阶段下,融合便利性与到家服务的综合型生鲜超市或成中国主流方向,社区店有望凭借短路径、实感品质与精准运营优化模型,与平台型零售商分庭抗礼。

风险提示:需求波动、竞争加剧、供应链风险、履约成本上行、政策监管。

生鲜:居民餐盘份额背后的商业模式演进

生鲜市场规模与渠道变迁,本质是不同时代背景下家庭对"一顿饭"在价格、时间、口味与确定性间的取舍。需求偏好与供给创新相互作用,如疫情催化社区团购,新零售变革催生社区生鲜连锁等业态迭代。

需求侧:居民餐盘份额的结构性变迁

在家做饭仍为主流消费场景

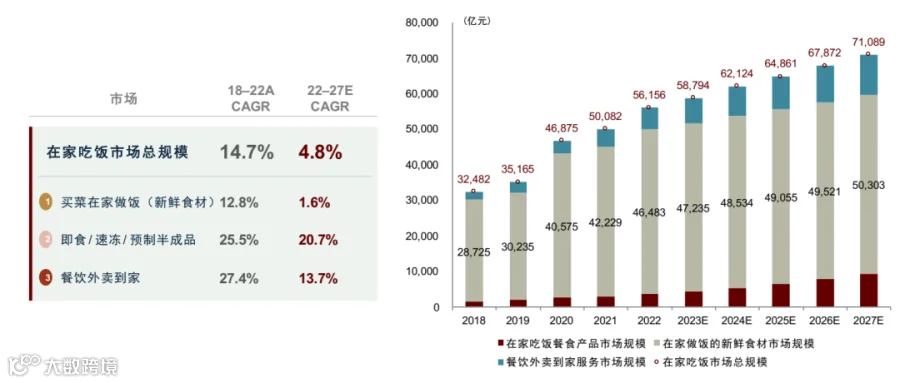

2022年在家吃饭市场规模占中国餐饮市场60.3%,达5.6万亿元。其中,购买新鲜食材在家做饭占在家就餐比例超70%,规模达4.6万亿元,预计2027年达5.0万亿元。外卖与预制菜虽分流部分需求,但在多人口家庭及高性价比场景中,买菜做饭仍是核心选择。

资料来源:国家统计局,Frost & Sullivan,中金公司研究部

生鲜采购呈现高频刚性特征

外出就餐时蔬菜、水产品溢价率达13/9倍,消费者更倾向购买禽肉、水果等溢价较低品类。2024年城镇家庭每周采买生鲜2.9次,次均74元,中老年家庭消费占比上升。高频少量、性价比与健康属性成为消费行为主驱力。

资料来源:凯度咨询,中金公司研究部

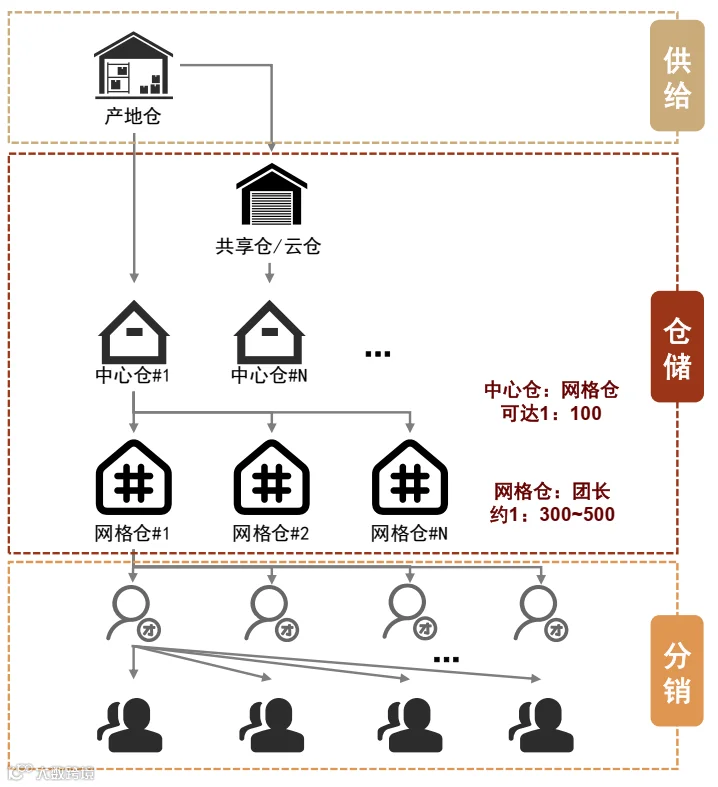

供给侧:三盘货流转与近场化趋势

万亿元市场加速向近场化转型

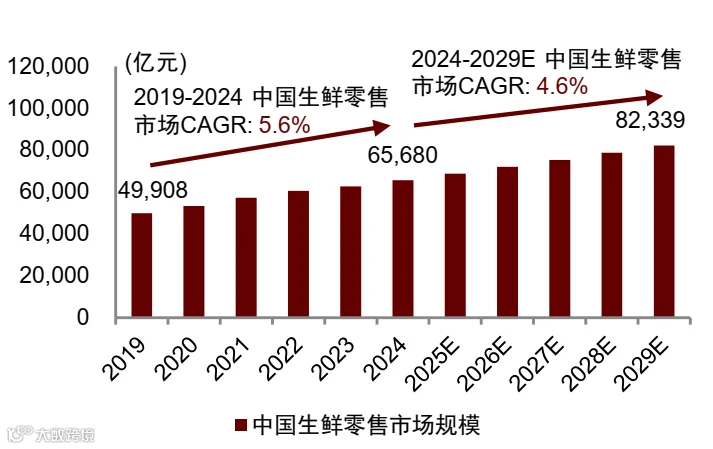

中国生鲜零售市场2024年规模6.6万亿元,预计2029年达8.2万亿元。供给端从以菜市场为主的远场体系,转向近场化供给:菜市场GMV占比从超七成降至五成,近场到店与到家业态快速渗透。2024年社区场景规模1.7万亿元,占总量26%,灼识咨询预计2029年占比将达35%。

资料来源:灼识咨询,中金公司研究部

社区连锁奠定近场供给基座

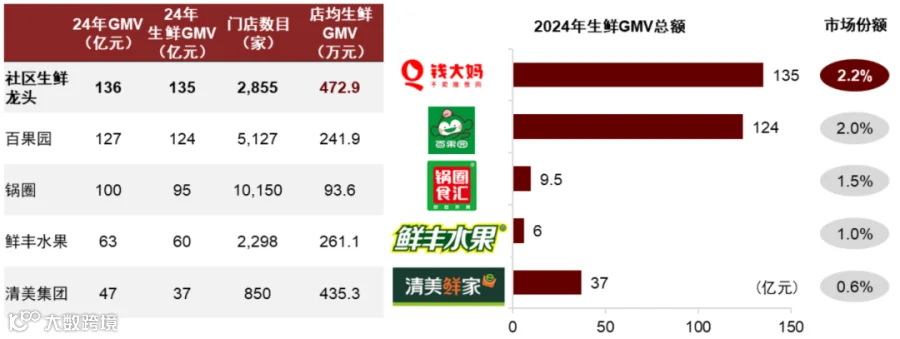

2024年社区生鲜连锁CR5仅7.3%,百果园、锅圈分别占据水果与火锅食材领域2.0%、1.5%份额。钱大妈以473万元/店的生鲜GMV位居行业第一,凭借高频品类与"不卖隔夜肉"定位凸显单店模型优势。行业仍处整合初期,区域性品牌主导,竞争聚焦供应链、选址与商品力优化,"破圈"能力成关键变量。

注:门店数截至2024年12月31日。资料来源:公司公告,中金公司研究部

发展路径:中日比较与业态融合

三阶段演进路径明确

行业经历三个发展阶段:农贸市场主导期→专业连锁化期(如钱大妈"折扣日清模式")→全渠道融合期。当前80%社区生鲜仍靠线下渠道承接,但线上即时零售渗透率持续提升,"1+N"仓店融合模式(前置仓+实体门店)成主流趋势。

资料来源:各公司官网,中金公司研究部

四类业态互补满足多元需求

社区近场形成四类模式:

①店仓一体:复用资产摊薄成本(如盒马);

②前置仓:高密度仓网支撑即时履约(如叮咚买菜);

③社区团购:预售自提控制损耗(如多多买菜);

④生鲜连锁:近场卡位高频刚需(如钱大妈)。

不同业态对应差异需求场景:周末囤货去远场商超,日常顺路至社区店,恶劣天气选择到家服务,刚性需求难以被单一业态完全覆盖。

资料来源:中金公司研究部

生鲜生意的核心难点

供应链端:传统流通链条加价率高、损耗大(蔬菜损耗率20%),"源头直采""以销定采"是压缩损耗关键。需求端:SKU丰富度、质价比、近场便利度构成"不可能三角"——离消费者越近的业态,越难维持宽SKU深度。例如前置仓SKU达6000+但配送成本高,社区店SKU约300但触达便利性强。

资料来源:中金公司研究部

日本经验的差异化启示

日本社会少子化、老龄化催生社区生鲜店,但中国具有两大差异化优势:一是"一刻钟便民生活圈"政策明确将生鲜纳入民生基建;二是成熟线上履约体系使即时零售占比显著高于日本。中国未来更可能发展出融合便利性与到家服务的综合型生鲜超市。

资料来源:中金公司研究部

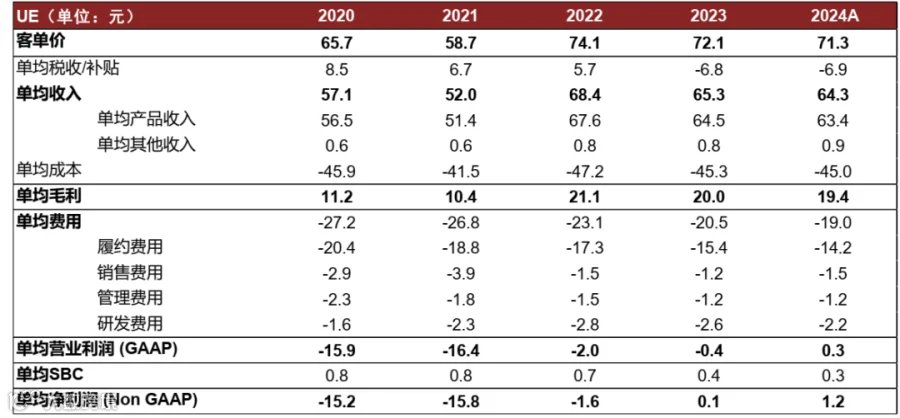

企业实践:多模式探索与盈利突围

盒马鲜生:双业态战略验证模型可行性

FY25年盒马整体GMV超750亿元,首度实现全年经调整EBITA转正。鲜生业态聚焦城市核心商圈,线上GMV占比超60%;盒马NB定位社区折扣店,以精简SKU服务近场需求。标杆门店综合营业利润率约6.9%,成熟门店毛利率达29%左右,单店月均利润约50万元。

资料来源:中金公司研究部

前置仓:从规模扩张转向效率优先

叮咚买菜通过收缩低效站点、深耕供应链,2024年GAAP净利润3.0亿元,毛利率稳定在30%左右,损耗率降至1.5%;自有品牌贡献20% GMV,月均复购率超20%。美团小象超市升级为"30分钟快送超市",SKU扩至1万+,聚焦高频带低频,背靠平台生态稳健扩张。

资料来源:中金公司研究部

多多买菜:社区团购头部企业聚焦成本优化

依托拼多多7亿MAU引流优势与农产品上行体系,直连超1000个农产区。通过提升团效降低履约费用率,团长佣金率从早期15%回落至低个位数,规模效应下已实现经营利润转正。

资料来源:中金公司研究部

锅圈:社区连锁模式拓展场景边界

以火锅烧烤为核心,打造涵盖八大品类的300-500 SKU社区生鲜连锁,覆盖31省市1.16万家门店。单店投资回收期1.5-2年,2025年毛利率升至21.6%,小份化包装与高性价比策略满足灵活就餐需求。

投资展望

生鲜渠道结构性替代空间广阔,增量来源于:一是生鲜流量带动3R、烘焙等高毛利品类销售,提升客单价与毛利率;二是源头农业与自建加工中心推动非标农产品"工业化""品牌化"。

风险提示

需求波动风险:消费疲软可能导致高频刚需品类转向基础型消费,压缩企业利润空间。

竞争加剧风险:模式边界模糊化引发多维度价格战,冲击企业盈利模型。

供应链与损耗控制风险:叶菜、水产等短保品类易产生高损耗或食品安全问题。

履约成本上行风险:骑手成本上升或订单密度不足将推高单均履约成本。

政策监管风险:价格补贴、团长管理等环节可能面临"九不得"等政策约束。