中金研究

中国政策利率自2019年持续下行,目前已进入为期7年的降息周期,渐近1996-2005年式长期调整阶段。本篇为"漫长的周期"系列第三篇,聚焦"美元便利"收益机制。

摘要

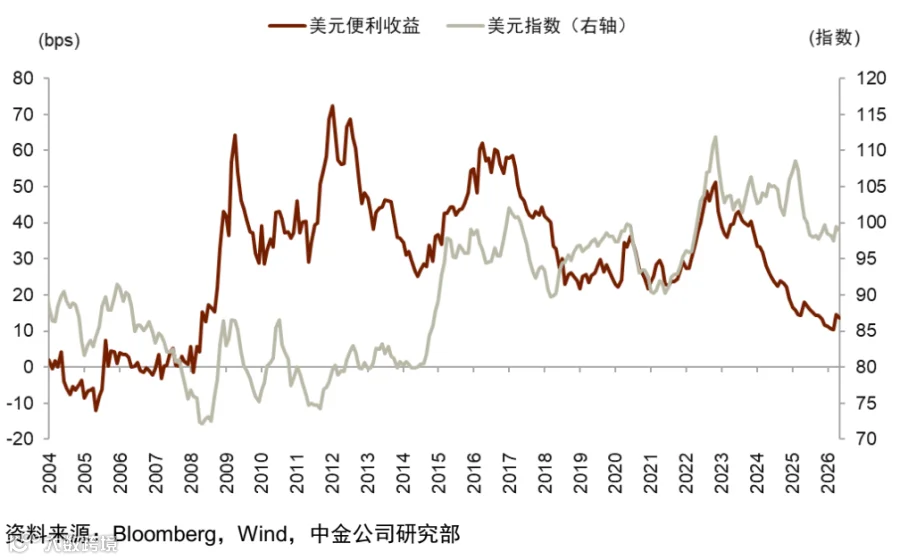

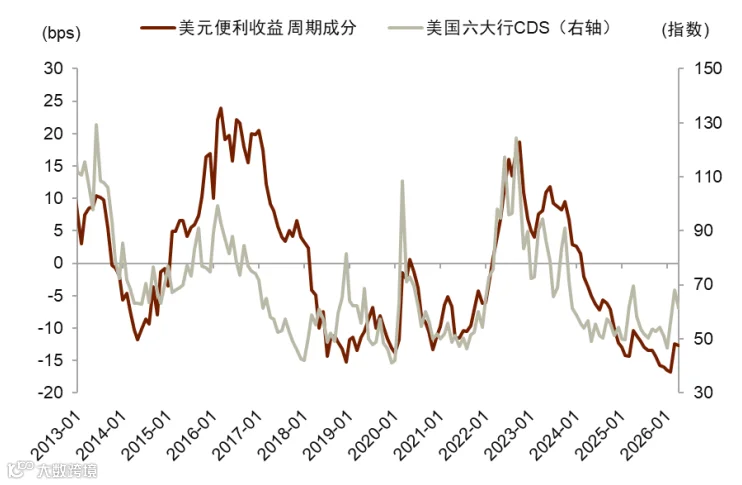

美元便利收益反映市场为即时持有美元现货所愿牺牲的收益,体现美元流动性的边际价值。与美元指数不同,该指标对风险偏好变化高度敏感:历史数据显示其与VIX指数正相关,与标普500涨幅负相关。

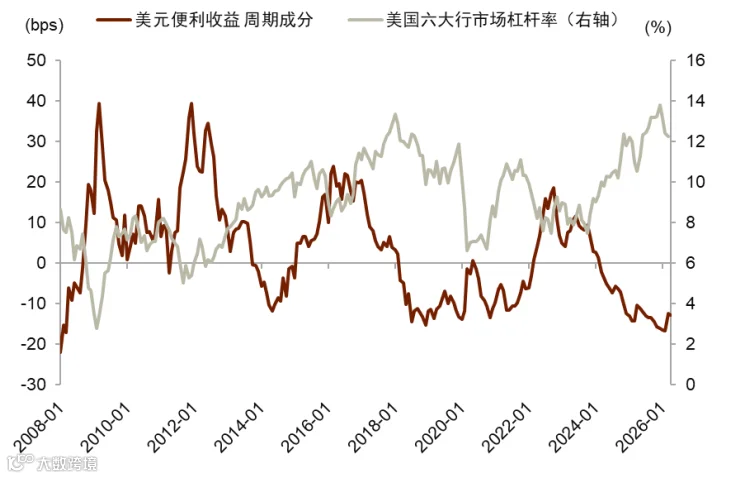

2008年金融危机后便利收益中枢抬升,主因银行资产负债表约束趋紧;2016年起结构性回落,显示金融机构美元中介能力恢复;2022年下半年至今周期性收窄,标志市场从"优先获取美元"转向"寻求资产收益"。当前低位运行预示全球金融条件稳健,但地缘风险或银行压力可能触发收益重估。

正文

定义与市场价值

美元便利收益实质是美元现货的使用溢价。企业需美元偿债、金融机构需美元交割、投资者需美元调仓,这些场景赋予美元即时流动性价值。市场为保障美元"随时可用",愿接受较低金融收益。

需明确三点:其一,该指标与美元指数并非等同——美元指数反映货币相对价值,便利收益衡量获取美元的边际成本;其二,不等同于美元国际地位,仅体现特定时点的美元可得性;其三,核心意义在于捕捉风险偏好变化,其上升预示市场规避风险,下降则指向风险资产配置意愿增强。

图表1:美元指数与美元便利收益走势对比

资料来源:中金公司研究部

结构性趋势与周期波动

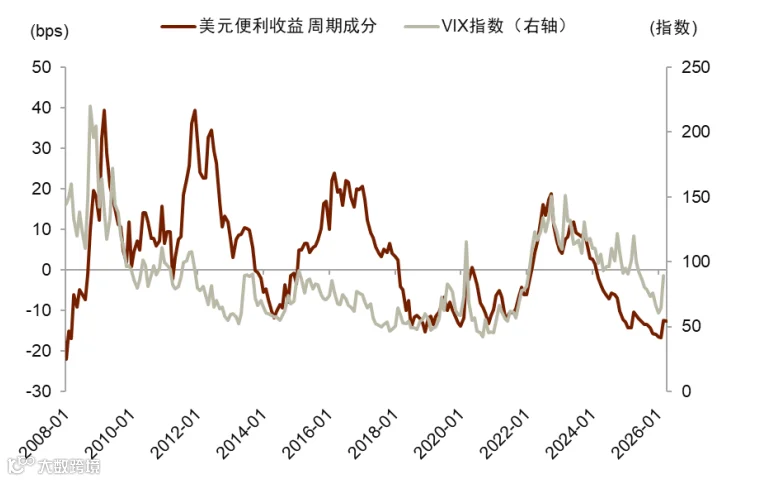

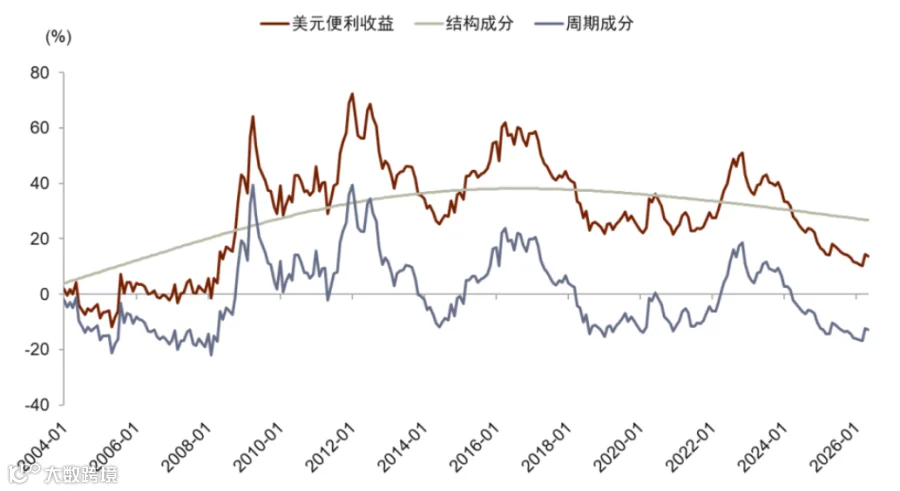

经HP滤波分析,便利收益变化可拆解为结构成分与周期成分。关键演变脉络如下:

► 2008年前:中枢接近零,跨境融资渠道畅通,现货美元不稀缺;

► 2008-2016年:金融危机后银行资产负债表趋紧,便利收益中枢系统性抬升;

► 2016年后:美国大行适应监管框架,资本充足率企稳,货币互换市场恢复,推动结构性回落;

► 2022下半年至今:金融机构资产负债表稳健,新兴市场基本面改善,资金转向风险资产,周期性收窄至10bp左右。

图表4:美元便利收益结构成分与周期成分

资料来源:中金公司研究部

近年市场演变逻辑

2016年后结构性下降的核心动因

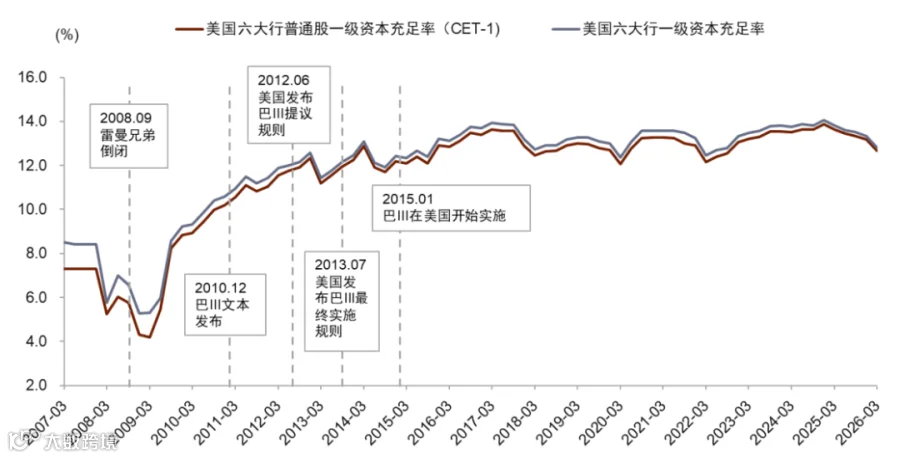

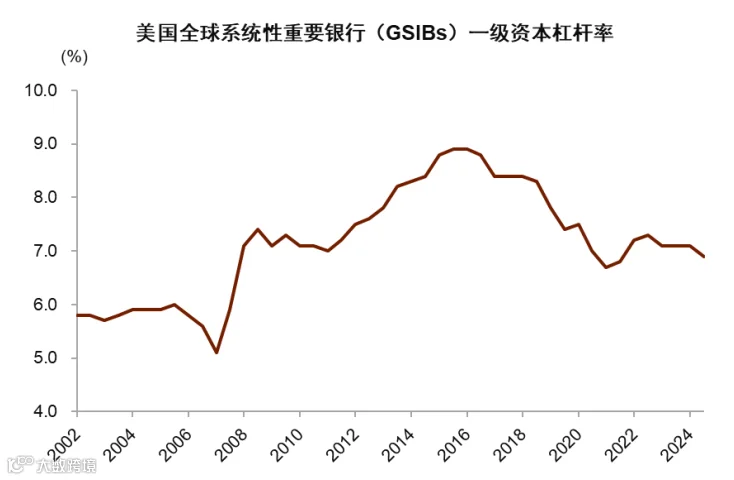

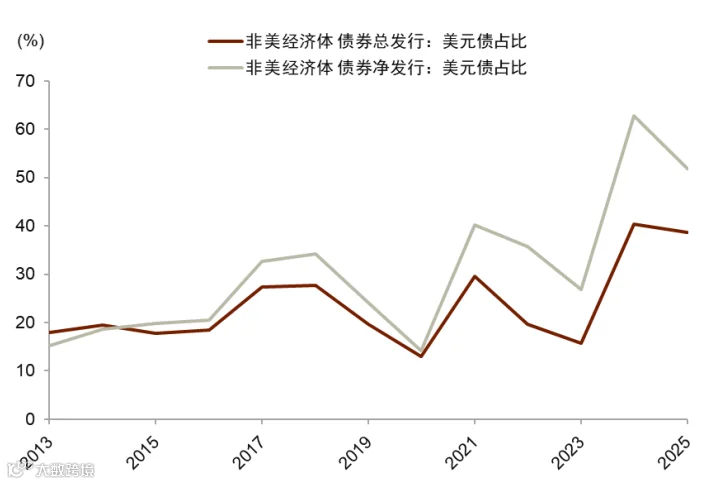

供给端:美国大行资本缓冲充足(图表5-6),主动扩张资产负债表支持外汇中介业务;欧元区经济复苏及政治风险缓和,降低替代性货币需求。需注意:美元融资功能仍强劲(图表10-11),便利收益下降仅反映"获取美元难度降低",非货币地位根本性变化。

资料来源:中金公司研究部

2022年以来周期性回落的实质

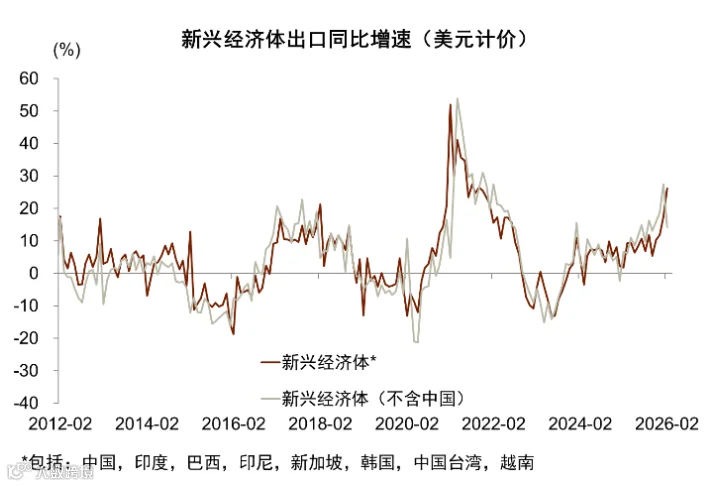

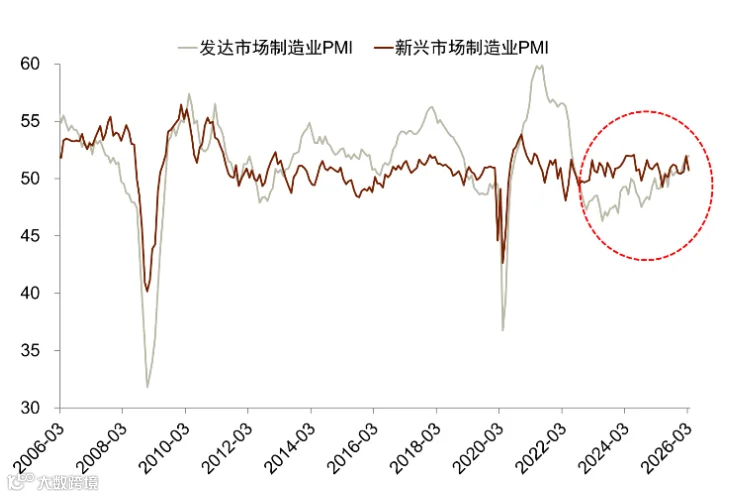

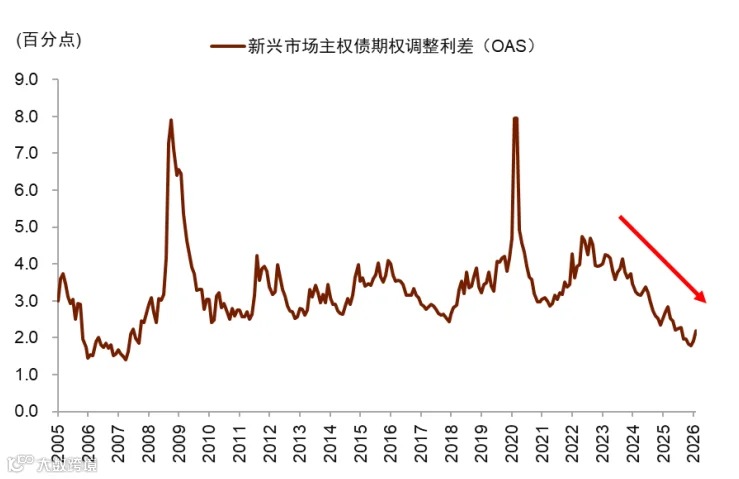

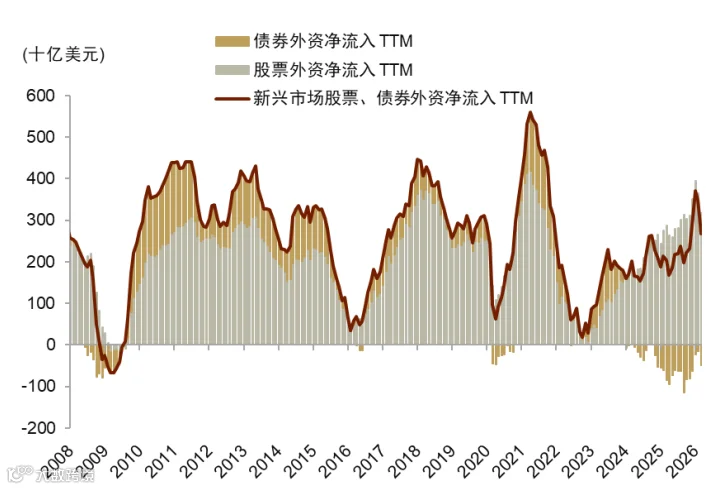

美联储加息背景下,便利收益反向收窄源于三重支撑:美国银行业净息差快速修复(图表12)、金融机构资产负债表稳健(图表13-14)、新兴市场PMI持续跑赢发达市场(图表16)。资金流向转变清晰呈现于外资行为:新兴市场主权风险溢价收窄(图表17),股票外资净流入主导复苏(图表18)。

资料来源:中金公司研究部

投资启示

当前低位运行确认两点:跨境美元融资约束缓和、风险偏好持续改善。然而该指标具有脆弱性——2022年地缘冲突曾引发快速反弹,警示需警惕三类风险因子:

• 地缘冲突升级引发的避险需求

• 银行资产负债表压力重现

• 全球增长预期突然恶化

当便利收益重拾升势,市场主线将切换至"持有美元",风险资产承压。投资者需将其与VIX、主权信用利差纳入联合监测体系。