2025年我国光伏行业运行与出口形势分析

2025年,我国光伏行业在多重内外挑战下开启以“价值重构”为核心的转型攻坚。外部面临多国保护主义抬头、贸易壁垒持续升级;内部受国家调控政策引导,行业进入深度调整周期。在此背景下,技术创新加速、品牌建设强化、产业链价格企稳回升,光伏产品出口额同比降幅较2024年收窄25个百分点,展现出较强韧性与活力。

一、2025年我国光伏行业制造端运行简况

在国家规范引导下,产业链主要环节产量理性回调。截至2025年底,国内多晶硅、硅片、电池片、组件产量分别为134万吨、680吉瓦(GW)、660吉瓦、620吉瓦,同比分别下降8.2%、5.7%、4.3%、3.1%,回调幅度持续收窄。价格方面,硅片、电池片、组件均价较年初微增2.1%、1.5%、0.8%;多晶硅均价受银浆成本上涨拉动,增长近四成。

技术层面,组件转换效率持续提升,应用场景向户用、工商业及光伏建筑一体化(BIPV)拓展;辅材性能优化,银浆单耗下降;铜电镀等新技术进入规模化试验推广阶段。

二、2025年我国光伏产品对外贸易运行情况

2025年,我国光伏产品出口面临全球需求放缓、贸易摩擦加剧、海外产能扩张等多重压力,“量增额减”特征延续,但出口额降幅明显收窄。据海关统计,全年光伏产品(硅片、电池片、组件)出口总额294.5亿美元,同比下降8%。出口结构持续优化:中上游产品占比提升,组件主导的单一结构进一步改善;市场多元化趋势凸显,欧美市场占比降至40%以下,亚洲、拉美、中东、非洲占比稳步上升。

(一)总体出口特点

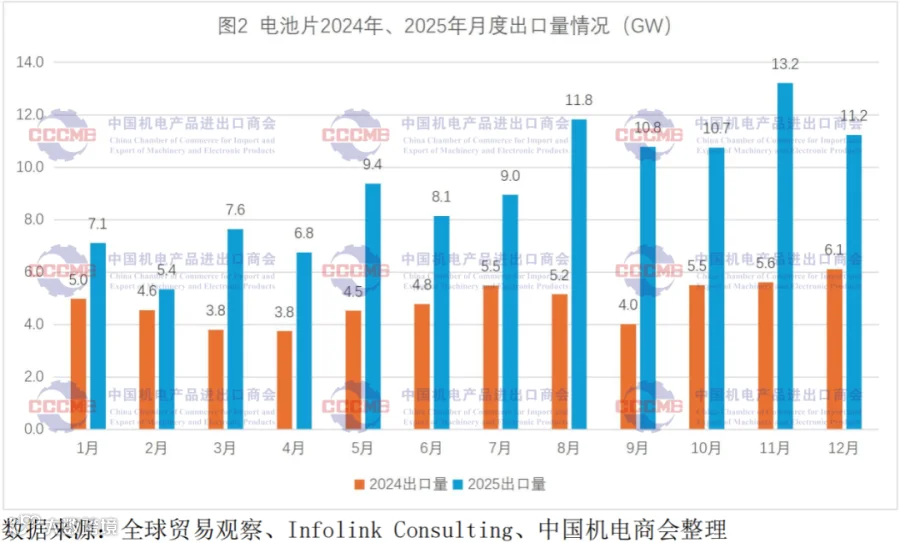

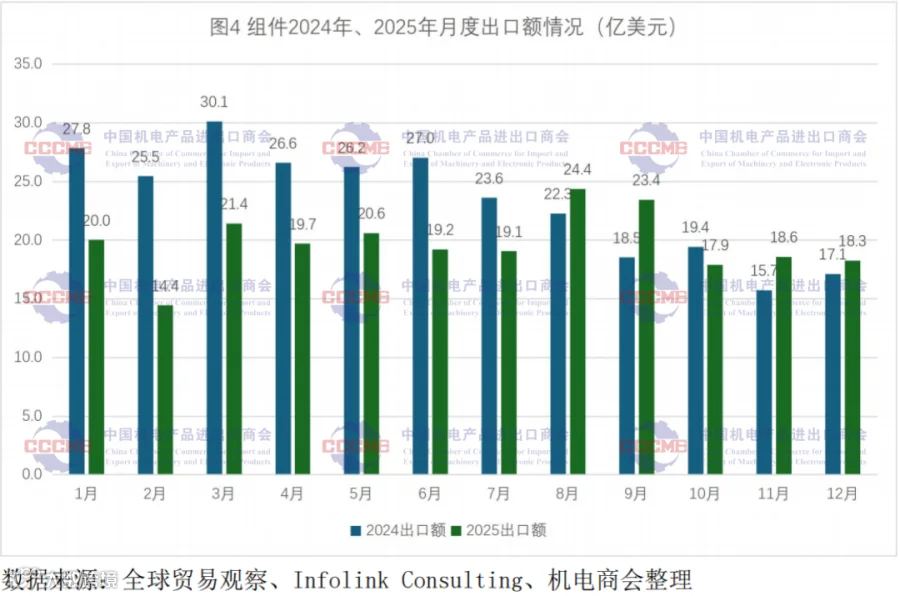

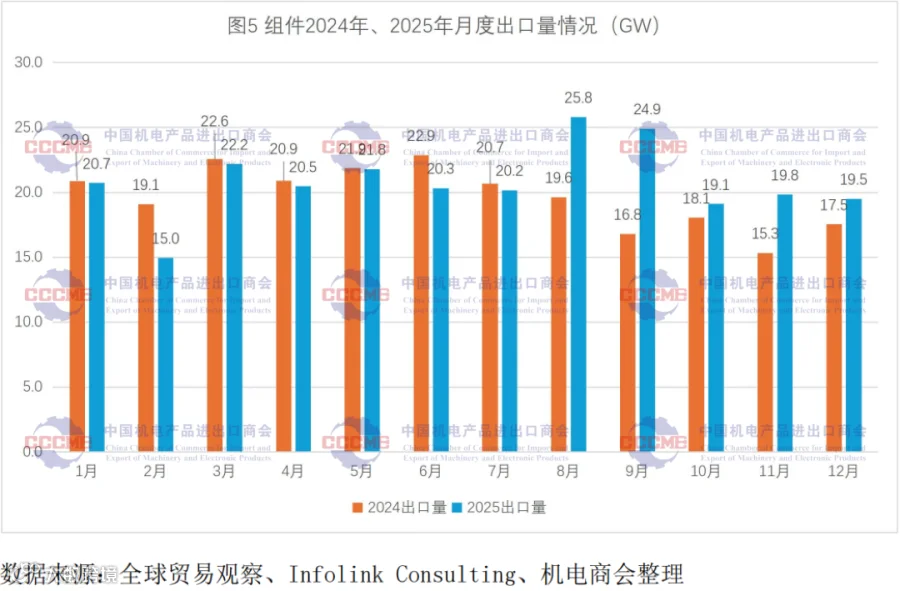

1. 降幅收窄,结构分化明显:电池片出口量额齐增,出口额达45亿美元、同比增长72.6%,出口量111.2GW、增长90.6%,占光伏出口总额比重由8.2%升至15.3%;硅片出口量增长37.8%,但受价格下行影响,出口额同比下降11.8%;组件出口量增长5.7%至249.8GW,出口额237亿美元、下降15.3%,呈现“量增额跌”特征。

2. 传统市场承压,新兴市场“多点开花”:对荷兰出口额同比下降32.5%;美国通过“双反”、232调查及《大而美法案》等手段加码限制,并将“双反”范围扩大至柬埔寨、马来西亚、泰国、越南四国,导致我国对上述国家光伏出口量同比下降65%;同时对印度、印尼、老挝发起新调查,遏制第三国转口路径。

新兴市场成为增长主力:亚洲为最大增量来源,印度、印尼、巴基斯坦需求强劲,印尼因政策利好与产业链缺口,成为电池片、硅片出口暴增关键市场;拉美与中东高速增长,对智利、哥伦比亚组件与逆变器出口额分别增长45%、38%,沙特、阿联酋高端组件与系统出口增长32%;非洲快速崛起,南非、埃及、尼日利亚带动全品类出口增长58%。

(二)分产品出口情况

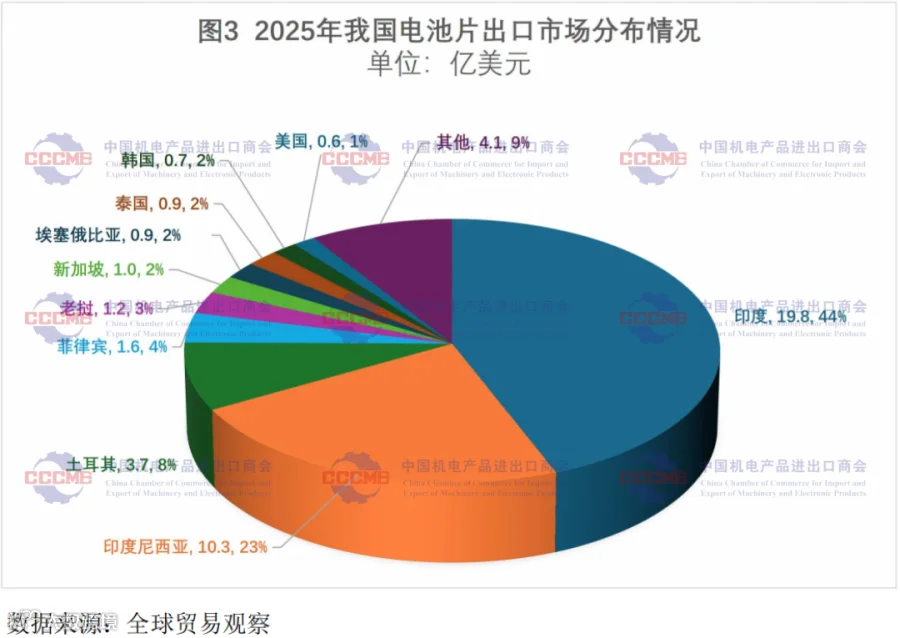

1. 电池片出口量额双增,增速领跑全产业链:出口额45亿美元,同比增长72.6%;出口量111.2GW,增长90.6%。主因新兴市场本土组件产能扩张带来进口需求激增,叠加我国制造工艺成熟、性价比优势突出。印度、印尼为前两大出口市场,合计占67%,其中对印尼出口额增长超400%。

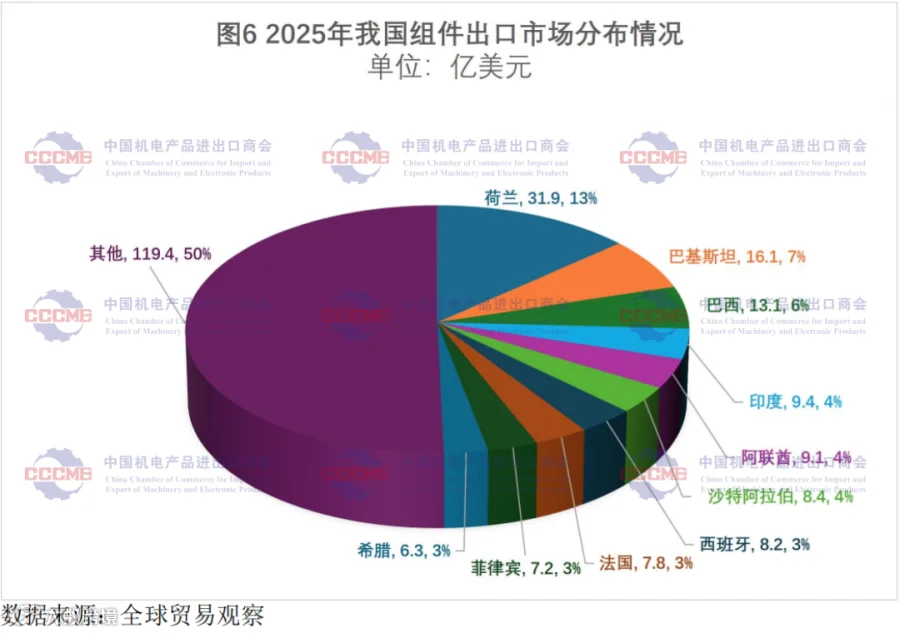

2. 组件出口保持稳定,市场集中度下降:出口额237亿美元,同比下降15.3%;出口量249.8GW,增长5.7%。上半年“量额齐跌”,下半年随新兴市场需求释放及出货节奏加快,转为“量增额跌”。全球吉瓦级组件进口国增至47个,前10大出口市场合计占比由2023—2024年的超61%降至48%,仅荷兰、巴基斯坦、巴西三国出口额破10亿美元。

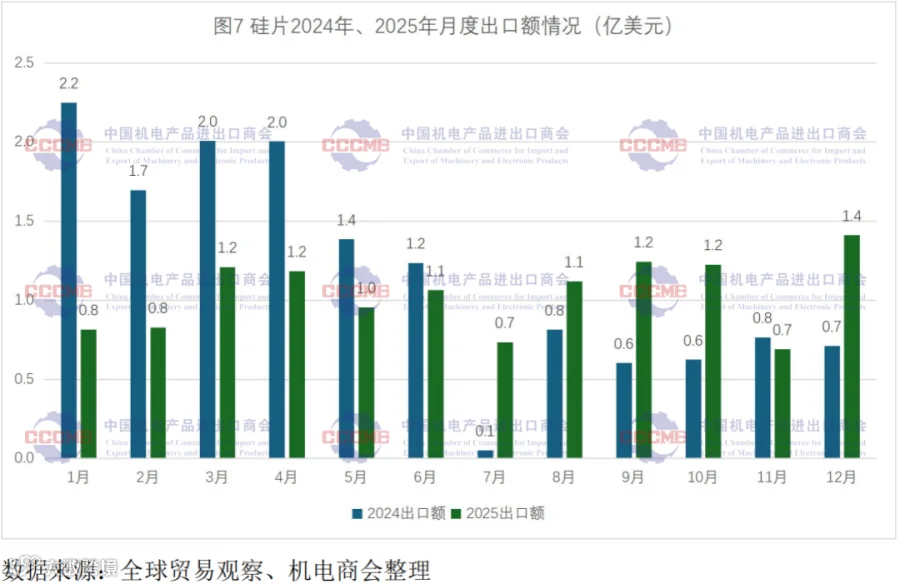

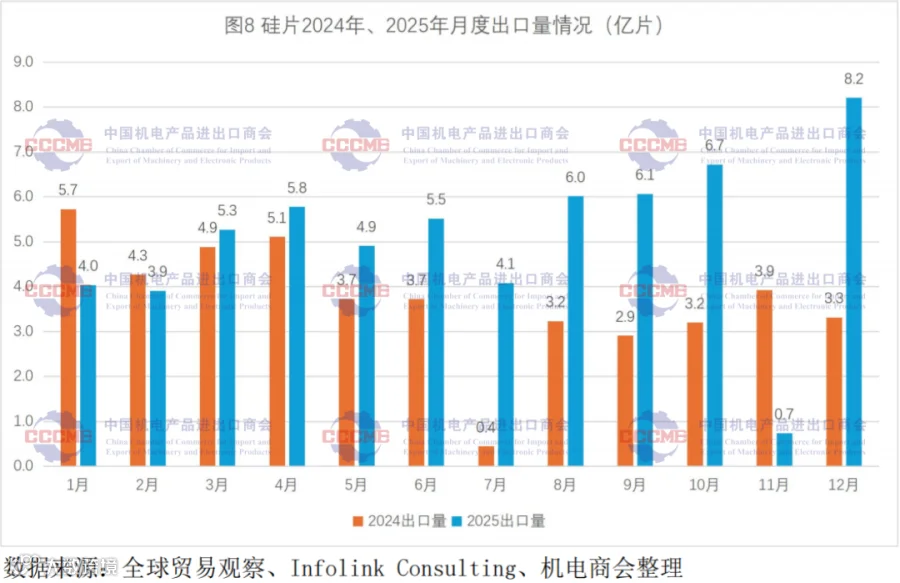

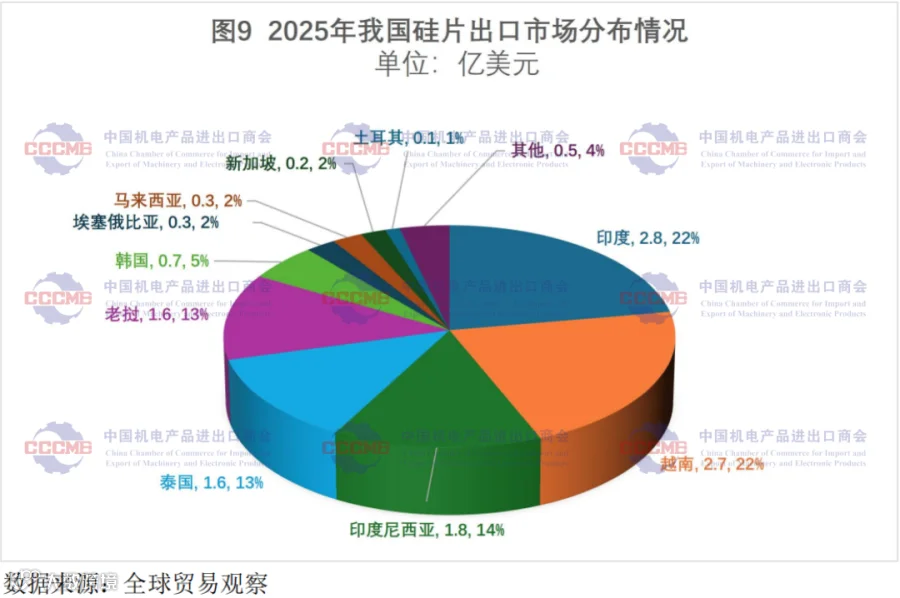

3. 硅片出口量增额减,市场结构加速调整:出口额12.5亿美元,同比下降11.8%;出口量61.2亿片(约76GW),增长37.8%。受东南亚“双反”影响,对四国出口量下降超六成;企业转向印度、印尼等未被征税市场,对两国出口量分别增长85%、120%。

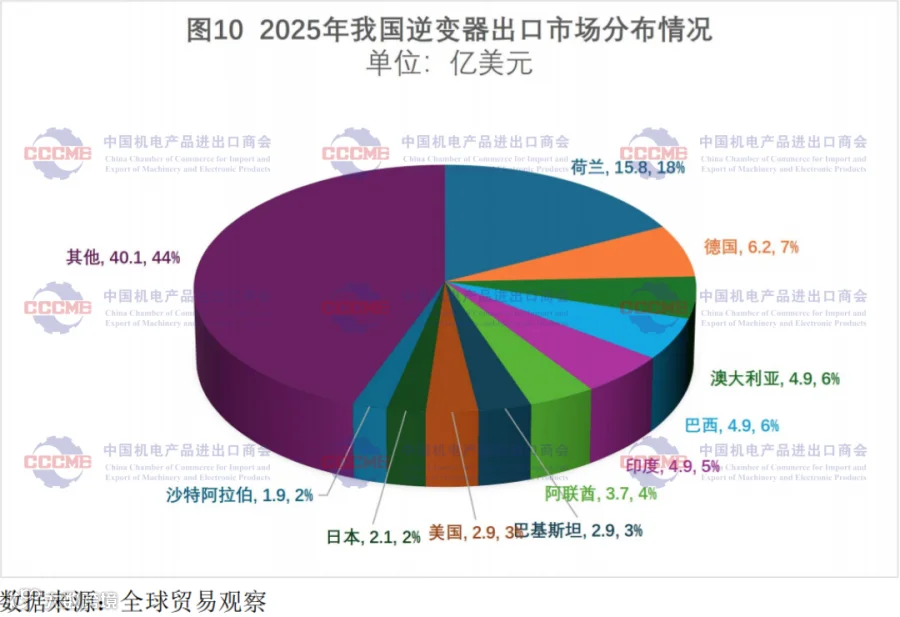

4. 配套产品出口稳健增长:逆变器出口额90.4亿美元,增长9.4%,主要市场为荷兰、德国、澳大利亚、巴西、印度,户用储能回暖与大型项目放量是主因;光伏生产设备出口额26.9亿美元,下降3.4%,但对马来西亚、新加坡出口分别增长28%、22%,受益于海外产能扩张需求。

三、2025年全球光伏市场需求情况

(一)全球需求增长稳健,结构持续优化

国际能源署(IEA)预测,2025年全球光伏新增装机近600GW。虽增速略缓,但分布式光伏占比升至42%,成为增长主引擎;“光伏+储能”项目大量落地,“光伏+制氢”“光伏+农业”等创新模式加速推广。

(二)区域市场分化,新兴市场引领增长

欧洲市场新增装机约70GW,政策重心转向供应链安全:法国下调2035年目标并重启核电,英国强制新建住宅安装光伏,驱动户用市场增长;美国新增装机50GW,受本土电池片产能不足制约,增长受限。

新兴市场成为核心增长极:中东表现突出,沙特新增装机20GW,跃居全球第四;南亚印度招标活跃,但进口限制抑制外部供应;东南亚越南、印尼分布式增速超40%;非洲基数小但潜力大,已成为我国硅片、电池片、组件出口新增长点;拉美以巴西为代表,分布式增速同样超40%。

(三)全球需求释放面临三重约束

一是电网消纳瓶颈突出:新兴市场及欧美老旧电网区域基础设施滞后,跨区输电能力不足,弃光限电率攀升,制约集中式基地开发。

二是政策不确定性增强:美国税收抵免政策调整预期、欧盟《工业加速器法案》本地化要求、新兴市场贸易保护措施频发,导致项目延迟或重新评估。

三是供应链成本波动加剧:原材料价格波动、国际物流成本上升、专业劳动力短缺,推高项目执行难度与成本,传导至国际贸易领域,加剧出口格局动荡。

四、光伏产品全球贸易摩擦情况

2025年,全球主要市场围绕“本土制造”构筑关税与非关税双重壁垒,中国光伏出口面临系统性挑战。

(一)美国:全方位封堵供应链路径

在维持“301关税”(50%)和“双反”税基础上,对柬埔寨、马来西亚、泰国、越南光伏产品征收最高达3521.14%的“双反”税,并将调查扩展至印度、印尼、老挝;《大而美法案》(OBBB)通过“受关注外国实体”(FEOC)规则排除含中国成分企业获取补贴资格;依据232条款对进口多晶硅发起调查,意图从源头设限。

(二)欧盟:构建本土化与绿色双重壁垒

《净零工业法案》(NZIA)实施细则落地,强制本土化比例、设置非价格招标门槛、排除高度依赖第三国产品;碳边境调节机制(CBAM)自2026年1月起对铝部件征税,抬高组件出口成本;《工业加速器法案》提案进一步强化清洁技术领域贸易与投资限制。

(三)印度:关税与非关税措施并举

2025年9月对华太阳能电池及组件作出反倾销终裁建议,拟征三年反倾销税(0%–30%);ALMM清单长期将中国组件厂商排除在政府项目之外;PLI计划高额补贴本土制造并要求本地增值,我国已就此在WTO提出磋商请求。

(四)土耳其:“反倾销+价格管控”双管齐下

对华光伏铝边框和接线盒启动反倾销调查,初裁征收14.79%–31.40%临时税;将光伏电池进口参考价由85美元/公斤大幅上调至170美元,抬高通关成本。

(五)新兴市场争夺能源主权

巴西自2024年11月起将组件进口关税由9.6%提至25%,并实施逐年递减配额;约旦2025年4月首次对中国光伏产品发起反倾销调查,成为中东首个此类案例。

五、2026年光伏产品出口展望

(一)全球光伏市场预期阶段性回调

IEA《可再生能源2025》报告指出,2026–2027年全球光伏新增装机或将出现短期回落,但长期增长趋势不变。回调主因中美政策调整:中国市场分布式新规与电价市场化改革导致项目决策延迟,电站收益率普遍低于6%,投资回收期延长;美国税收抵免政策将于2027年底到期,大量项目集中于2026年开工、2027年底前并网,实际并网量或受限;欧洲受补贴退坡、电网瓶颈制约,增长乏力;印度、中东虽快,短期难完全弥补缺口。

(二)新兴市场发展趋势

1. 中东迈向规模化爆发:沙特、阿联酋能源转型战略驱动吉瓦级项目集中并网,预计2026年新增装机20–30GW,“光储融合”与分布式开放成明确趋势。

2. 非洲进入加速发展新阶段:AFSIA《2026年非洲太阳能展望》指出,非洲实际已装机容量或达63.9GW(为此前认知的2.75倍),分布式普及、光储融合、本地化起步将驱动持续高增长,但融资成本高、电网薄弱仍是长期挑战。

3. 东南亚与拉美“光伏+储能”协同深化:越南、泰国、菲律宾通过强制配储、税收减免推动“光储一体”;巴西启动电网级储能拍卖,智利激励长时储能,墨西哥要求新建光伏项目配套不低于30%储能容量。

(三)中国出口面临的机遇与挑战

机遇方面:中东、东南亚、拉美等新兴市场政策支持力度大、本土产能不足,将持续释放装机需求;我国N型电池技术领先、“光储一体化”系统解决方案能力增强,正由组件出口向逆变器、储能设备等高附加值产品延伸;头部企业海外产能释放,推动“产品出海”向“本地化制造+运营”升级;商业模式转向“光伏+储能+微电网”全链条输出,打开EPC、运维等长期服务空间。

挑战方面:美国《大而美法案》、欧盟《净零工业法案》及CBAM碳关税全面削弱成本优势;2026年4月起光伏产品出口退税取消(税率由9%归零),短期侵蚀利润、或致出口量阶段性下滑;欧美、东南亚、印度等地本土产能快速扩张,全球过剩加剧,传统技术产品价格战白热化;原材料价格波动、地缘冲突推高物流成本、汇率风险等外部不确定性上升,对供应链韧性与全球化运营能力提出更高要求。

结语

2025年,我国光伏行业在复杂环境中实现稳步转型:产业链价格企稳回暖,出口降幅大幅收窄,市场多元化布局成效显著,全球市场份额保持稳定,持续发挥全球光伏产业链核心枢纽作用。

2026年,全球能源转型进程将在地缘政治激荡中持续推进,贸易保护主义与绿色技术壁垒加剧市场分割,国内出口退税取消与全球产能过剩亦带来现实压力。行业需坚持技术创新驱动、标准规则引领、市场多元布局,强化协同与凝聚力,以理性应对化解风险。中国光伏产业必将在挑战中夯实竞争力,持续为全球清洁能源转型提供坚实支撑。