本文介绍越南财税要点,分为老板篇与财务篇两部分:

老板篇聚焦利润核算与业务落地关键点;财务篇解析主要税种合规实操。

老板篇:看清利润和现金流

(一)20%税率,不等于实际落地成本

越南企业所得税标准税率通常为20%,属于东南亚中等水平。实际税负取决于税收优惠获取、成本合规入账及凭证匹配。常见利润流失点包括不可抵扣成本、补票费用与资金进出限制。

制造业、高科技及出口型企业可通过产业政策享受税收优惠,符合条件的企业所得税税负可进一步降低,如"两免四减半"或"四免九减半"政策。优惠适用需在项目立项阶段提前规划。

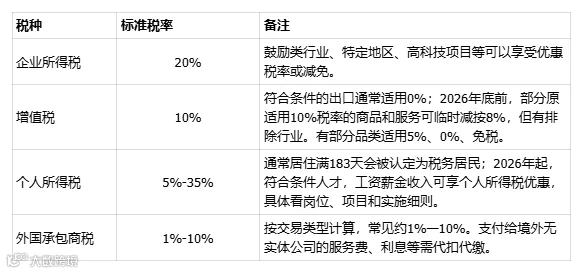

越南主要税种速查表

进出口环节需综合评估关税、进口增值税(VAT)、清关费等对现金流的影响,实际毛利可能低于初步测算。

(二)大部分行业可经营,但证照流程需严谨

越南采用外资"负面清单"管理模式,制造、贸易及服务类业务普遍开放。经营落地关键点:

- 确认行业是否需额外审批;

- 确保投资许可证、营业执照、税务登记与电子发票衔接;

- 提前规划环保、消防、用工及进出口资质。

区域选择建议:北宁、海防侧重电子制造;平阳、同奈承接传统制造业;胡志明市周边适合贸易与供应链管理。选址需统筹人工成本、物流效率及政策稳定性。

(三)核心税收优惠应用指南

常见优惠包括:

- "两免四减半":前两年免税,后四年税率减半;

- "四免九减半":适用于鼓励类行业(如高新技术、半导体)或困难地区。

优惠落实需匹配投资证书、经营范围与实际经营。建议关注越南计划投资部、税务局政策动态及《投资法》《企业所得税法》实施细则。

(四)三大经营红线

- 注册资本须90日内到位;

- 禁止个人账户收款及内外账不一致;

- 确保发票全链条合规。

财务篇:按税种看懂越南合规

财务需重点监督税代申报质量、业务与申报匹配度,并将税费成本纳入经营模型。

(一)企业所得税CIT

标准税率20%,计算依据为收入减可税前扣除成本后的应税所得。财务关键审核点:

- 收入资料:合同、发票、收款及交付记录需匹配;

- 成本费用:须验证商业合理性、凭证合规性及付款方式;

- 关联交易:关注转让定价文档准备,利息扣除上限及定价依据。

特别提示:固定资产折旧、关联方服务费需符合越南折旧年限及受益性原则。

(二)增值税VAT

标准税率10%,出口服务/货物适用0%税率(至2026年底)。影响现金流关键因素:

- 进项税抵扣需凭证齐全,避免长期挂账;

- 出口企业需完整留存报关单、物流及收汇证明以保障退税;

- 内销企业报价需明确含税/不含税状态。

财务重点核查:销项税率准确性、进口VAT凭证、出口资料合规性及供应商税务状态。

(三)进出口关税与海关税

关税取决于HS编码、原产地、贸易协定及申报价格。财务监控要点:

- HS编码:要求报关行提供编码依据;

- 原产地证:验证中越贸易优惠关税适用条件;

- 申报价格:关联采购需协调海关估价与税务定价逻辑;

- 成本归集:关税、港杂费须准确计入存货或固定资产成本。

注:制造企业需预估原料进口税,贸易企业须将进口成本纳入毛利模型。

海外税务复杂性体现在其贯穿报价、合同及现金流全链条。前置规划税务影响可有效规避落地后成本失控风险。