身体洗护市场概况分析

市场规模持续扩容

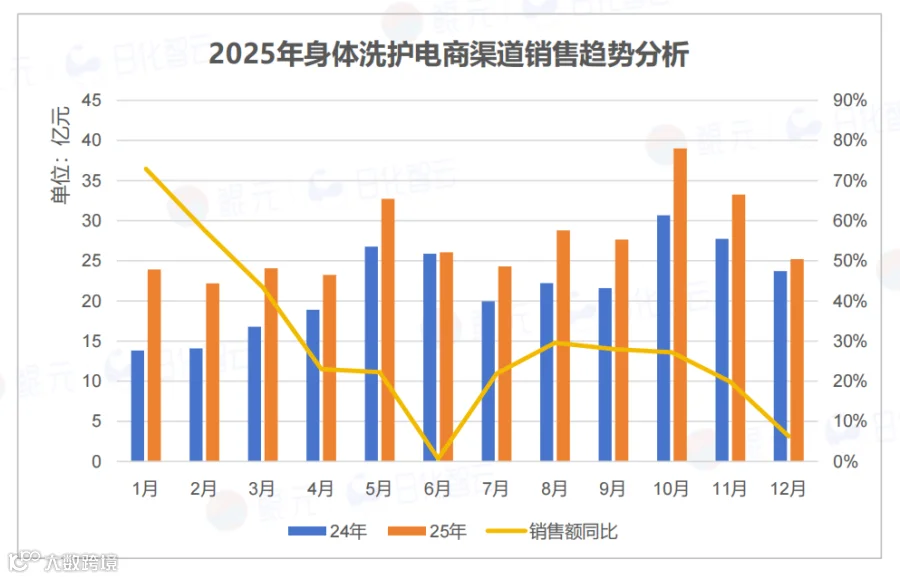

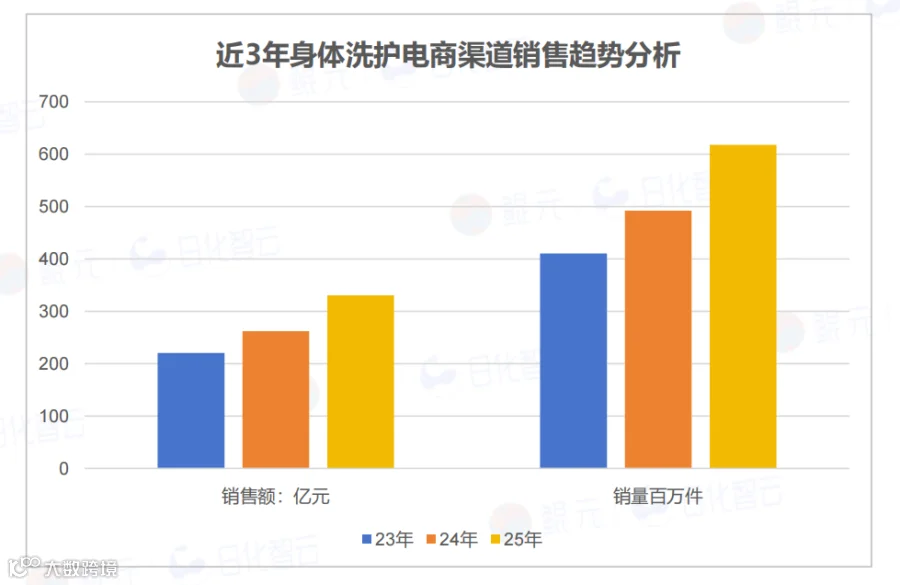

2025年电商渠道身体洗护品类销售额达330.5亿元,同比增长26.1%,较2024年提速7.2个百分点;销量同比增长25.5%至6.18亿件,呈现量价齐升态势。

市场表现呈现季节分化特征:1-2月受年货节推动销售额同比大增72.9%和57.6%;双11期间保持稳健增长,10月同比增长27.2%,11月增长19.8%;而618/双12大促效应减弱,6月销售额仅微增0.7%,12月增长6.3%,显示促销常态化导致消费透支。

数据来源:久谦中台;

统计渠道:天猫+抖音+京东;

统计周期:2023年1月-2025年12月

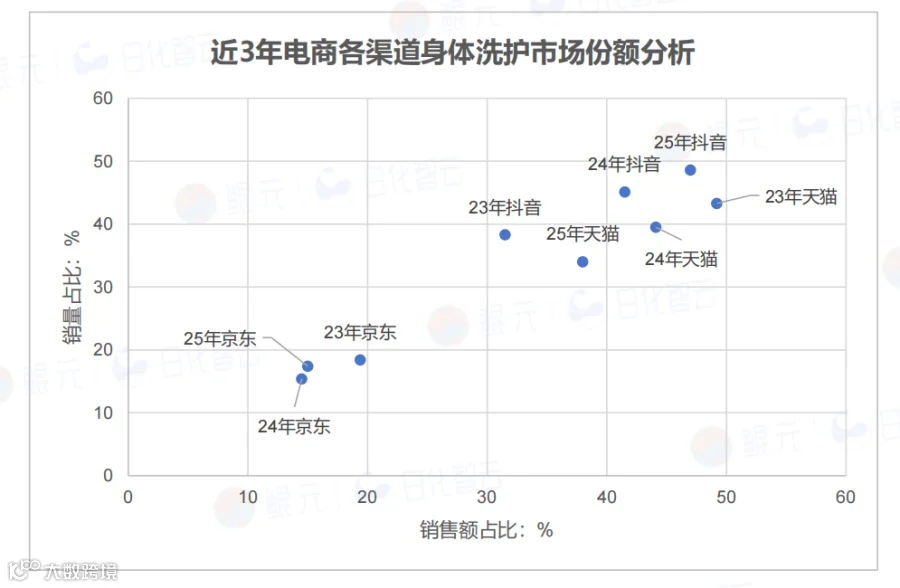

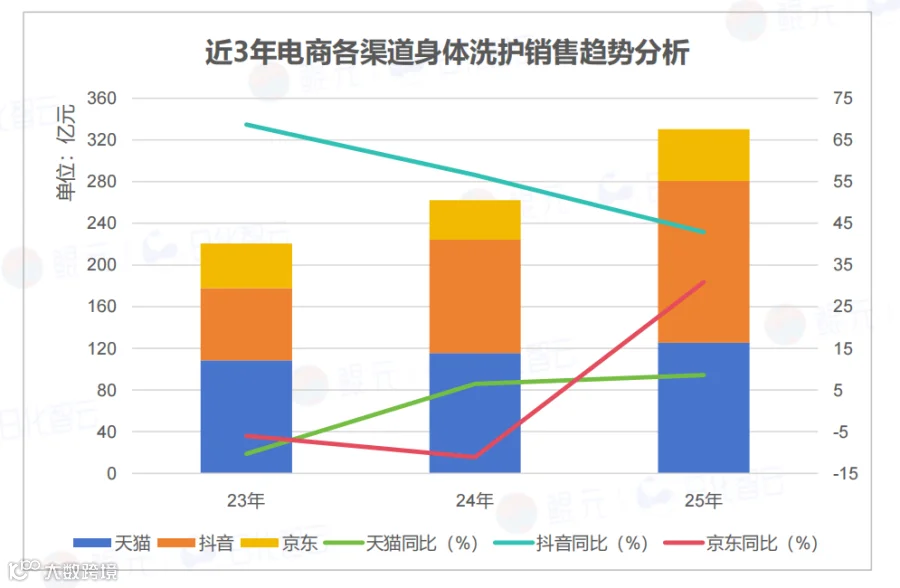

抖音渠道销售占比跃居首位

2025年抖音销售额占比提升至47.0%,两年上升15.5个百分点,首次超越天猫成为第一大销售渠道;销量占比达48.6%,凸显低价走量优势。

天猫销售额占比下滑至38.0%,流失11.2个百分点,但客单价仍领跑三平台,保持高端市场优势。京东2025年销售额同比增长30.9%,销量占比回升至17.4%,但尚未恢复至2023年水平。

数据来源:久谦中台;

统计渠道:天猫+抖音+京东;

统计周期:2023年1月-2025年12月

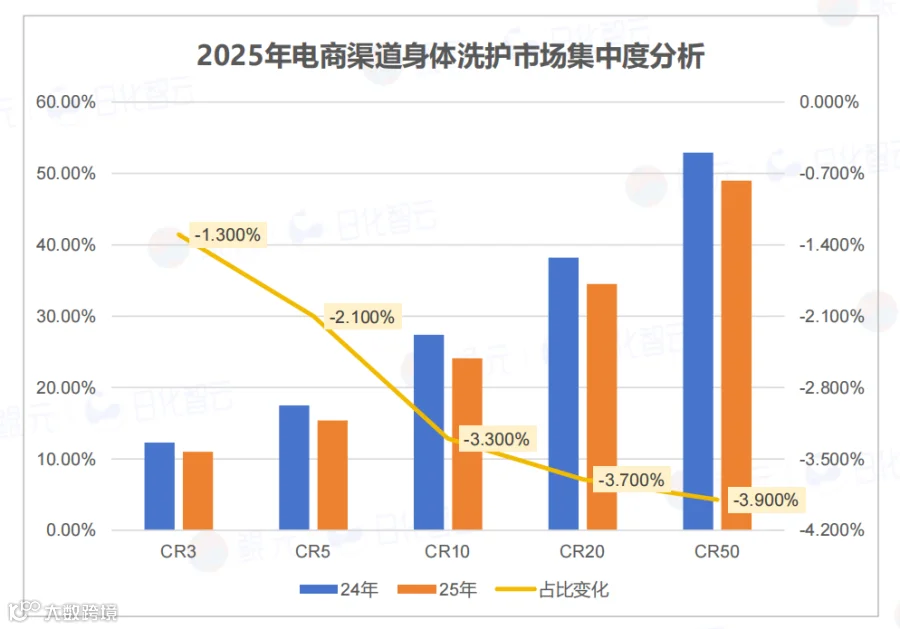

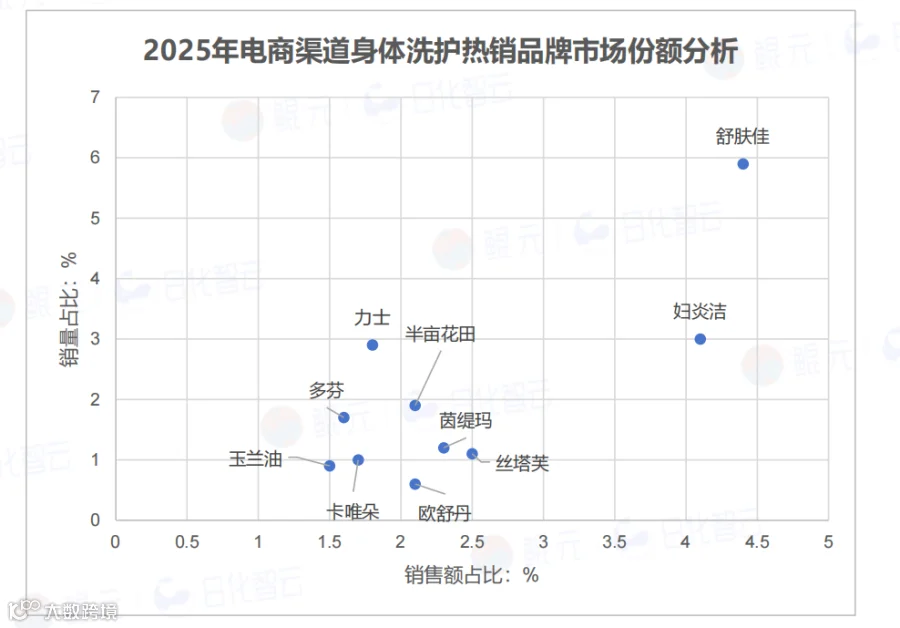

市场集中度持续下滑

行业集中度全面下降:2025年CR3降至11.0%,CR5为15.4%,CR10为24.1%,CR50跌破50%至49.0%,新锐品牌加速崛起。

舒肤佳以4.4%市占率蝉联榜首但销售额同比下滑6%;卡唯朵成为年度黑马,销售额同比增长434.5%,从榜外跃居第8位。

数据来源:久谦中台;

统计渠道:天猫+抖音+京东;

统计周期:2023年1月-2025年12月

重点品类分析

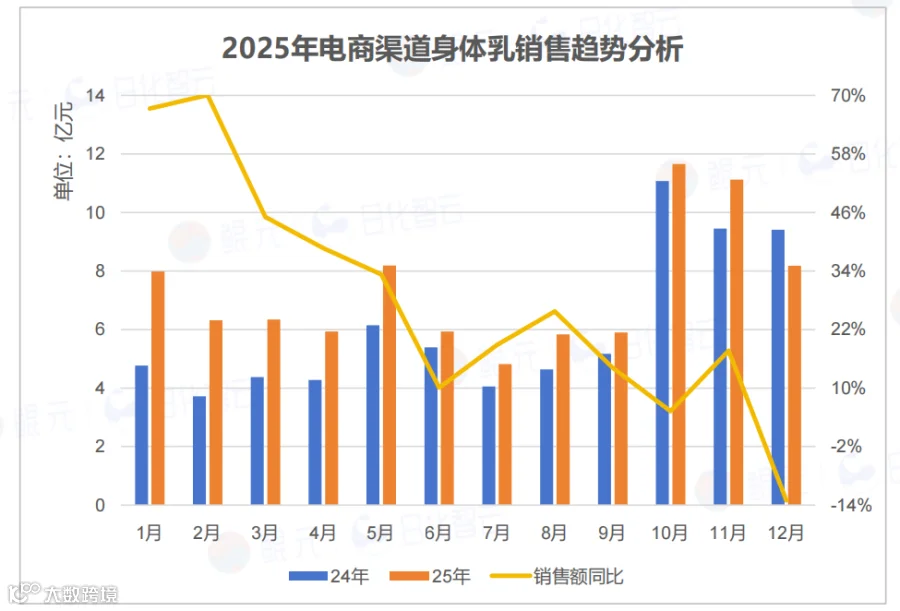

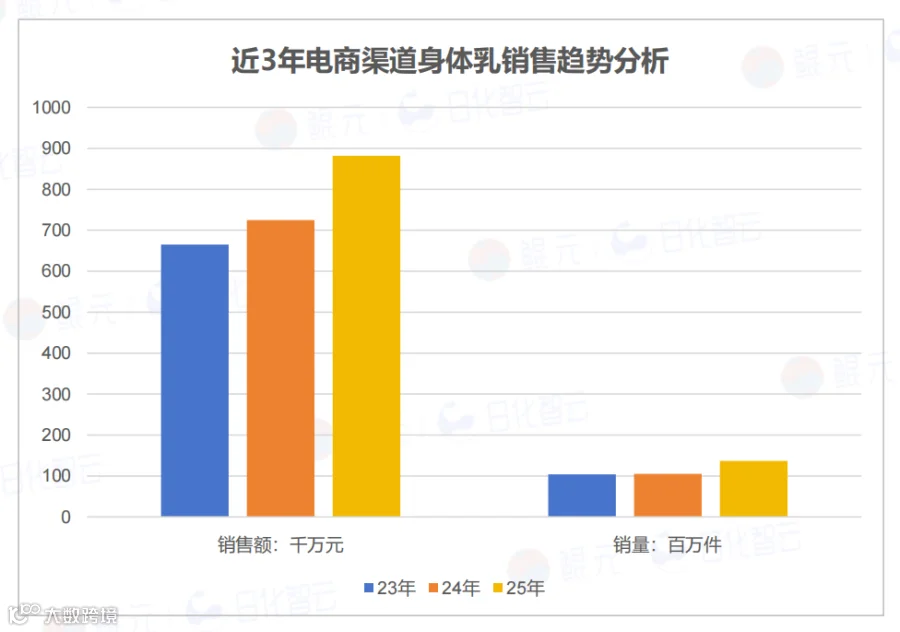

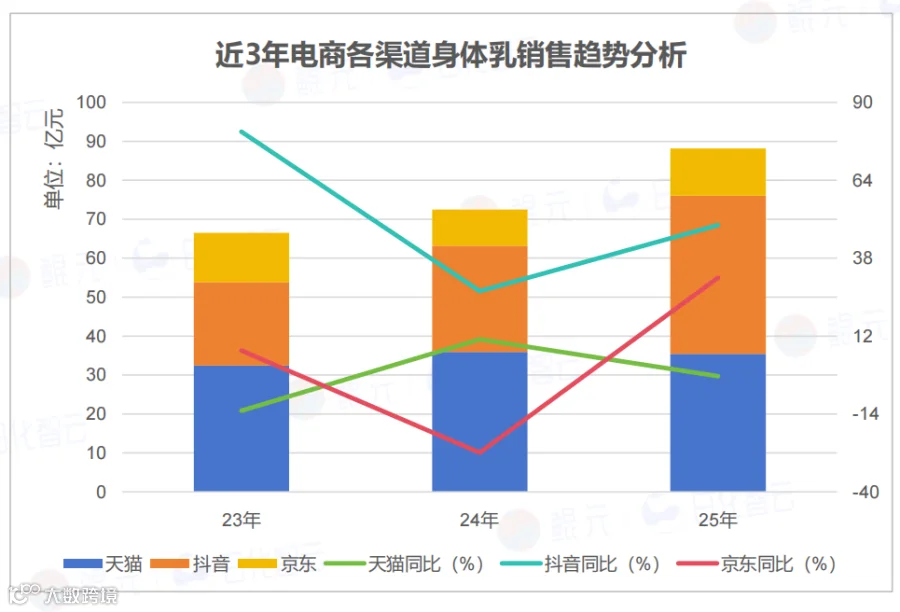

身体乳:2025年爆发式增长,大促依赖特征明显

2025年身体乳线上销售额达88.2亿元,同比增长21.7%,增速较2024年提升12.8个百分点;销量同比增长30.2%至1.36亿件,显示"以价换量"增长策略主导市场。

双11大促效应显著,10-11月贡献全年近三成销售额;春节季叠加换季需求,1-2月销售额同比大增67.4%和70.1%。

数据来源:久谦中台;

统计渠道:天猫+抖音+京东;

统计周期:2023年1月-2025年12月

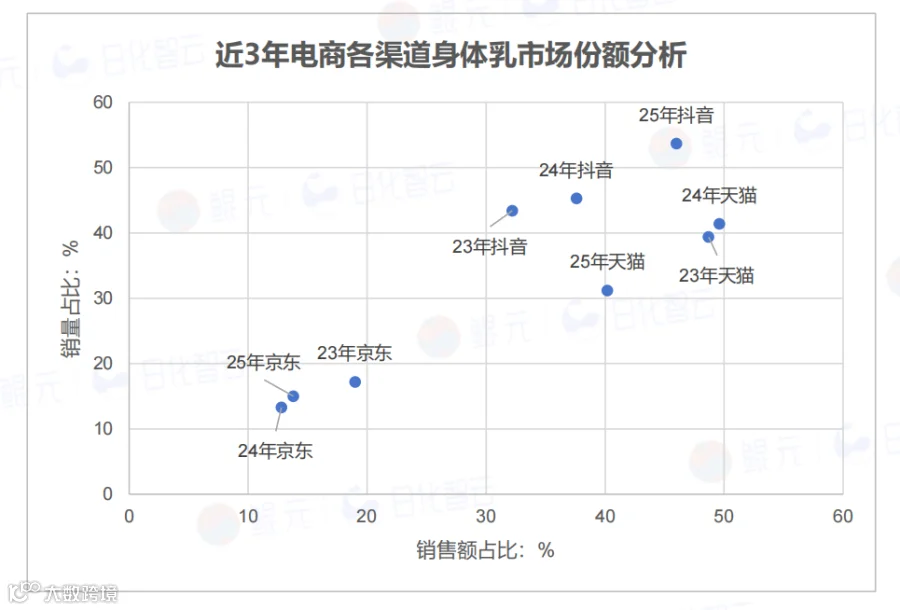

身体乳:抖音渠道占据主导地位

抖音渠道身体乳销售额三年接近翻倍,2025年占比达46.0%,超越天猫(40.2%)成为第一大销售渠道;销量占比53.7%凸显价格优势。

天猫渠道2025年销售额同比下降1.4%,销量占比暴跌至31.2%,较2024年流失10.2个百分点。

数据来源:久谦中台;

统计渠道:天猫+抖音+京东;

统计周期:2023年1月-2025年12月

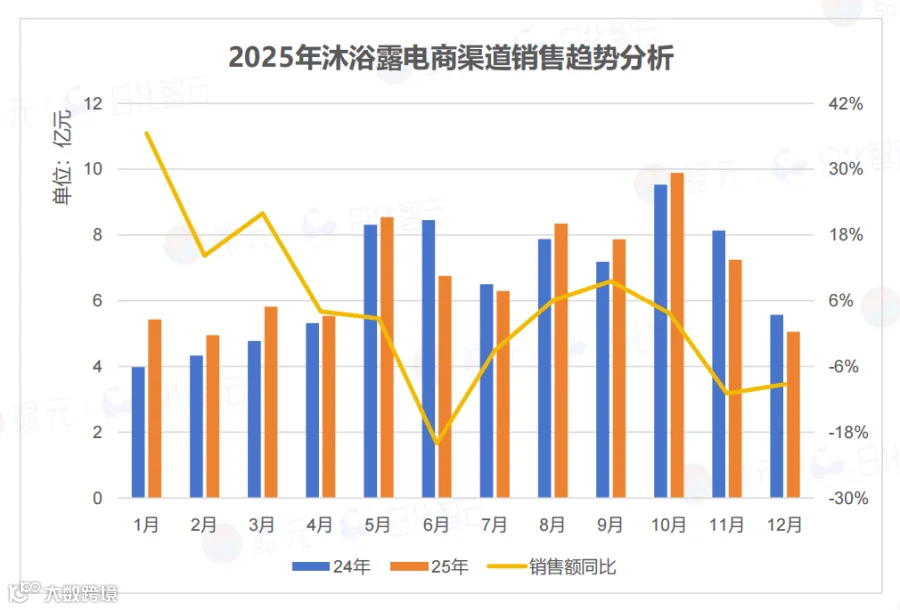

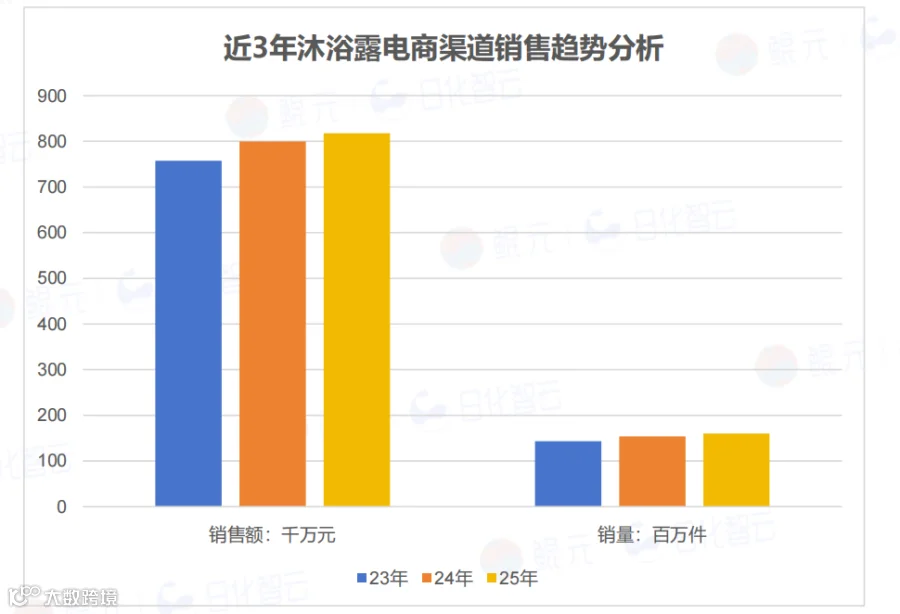

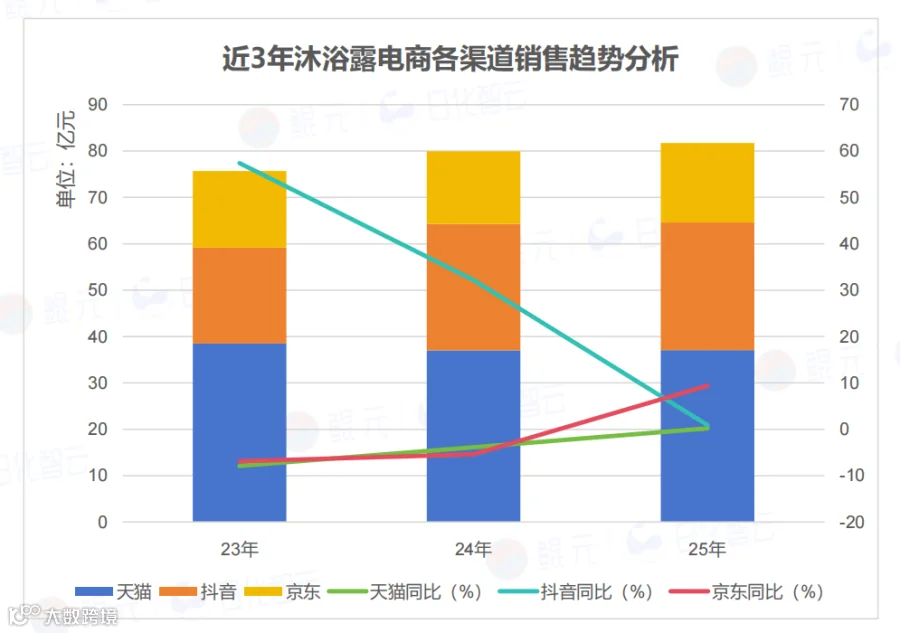

沐浴露:销量与销售额增速全面放缓

2025年沐浴露销量同比增长4.1%、销售额增长2.2%,增速较2024年分别收窄3.1和3.4个百分点,增长动能持续减弱。

价格竞争加剧:2025年销量增速与销售额增速差距扩大至1.9个百分点,品牌方利润空间被压缩。双11消费前置特征明显,10月销售额达年度峰值9.9亿元。

数据来源:久谦中台;

统计渠道:天猫+抖音+京东;

统计周期:2023年1月-2025年12月

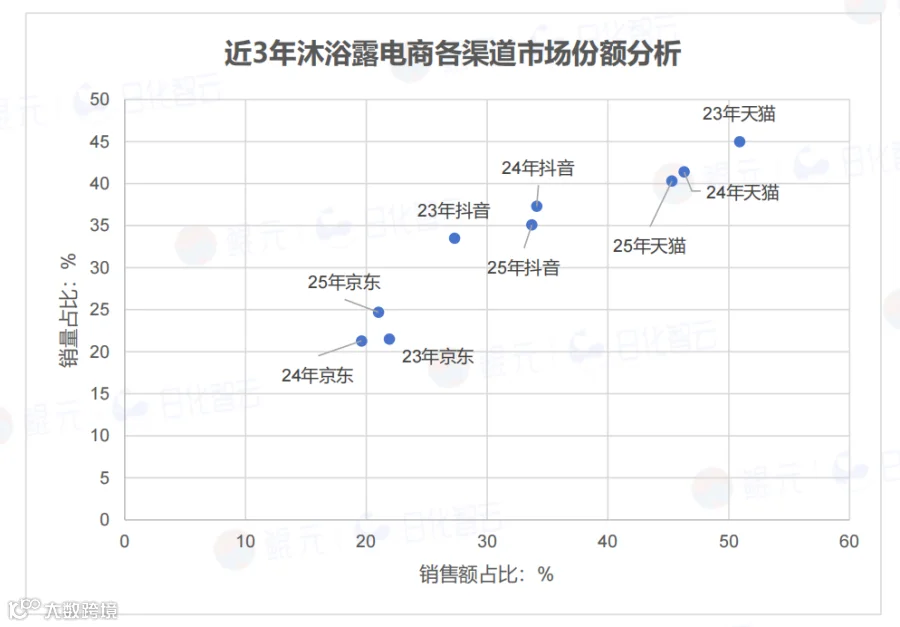

沐浴露:天猫渠道面临守擂压力

天猫渠道2025年销售额仅微增0.2%,占比下滑至45.3%;销量占比降至40.3%,虽维持最大渠道地位但增长乏力。

抖音渠道增速显著放缓,2025年销售额同比仅增0.9%,占比微降至33.7%,增长动能衰竭迹象明显。

数据来源:久谦中台;

统计渠道:天猫+抖音+京东;

统计周期:2023年1月-2025年12月

新品趋势洞察

功效趋势:抗衰老需求显著提升

英敏特调研显示,82%的女性消费者关注身体护理产品的抗衰老功效,其中27%已在实际使用,较2024年提升2个百分点。

品牌可围绕紧致、提拉、抗皱等方向,开发兼具功效与体验的身体抗衰产品,推动消费者认知向实际购买转化。

数据来源:颂旗舰店、橪旗舰店

质地趋势:创新体验驱动消费

消费者日益重视产品质地体验,愿意为"新颖质地"支付溢价。行业涌现水融雪泥、轻盈慕斯等创新质地,通过触感、延展性提升产品价值。

典型案例包括油水双相喷雾配方,在保持轻盈质地的同时改善肌肤屏障,并针对暗沉、干燥等不同肌肤问题提供针对性解决方案。

数据来源:自漾旗舰店、puljim宝玑米旗舰店