2026年跨境电商财税监管将全面升级至查账征收阶段,卖家仅剩两条合规路径可选。本文对比分析"单店独立合规"与"多店铺归集分摊"模式的实操逻辑及风险点,助力企业制定适配方案。

2025年第三季度起核定征收窗口期开放,这是解决历史问题的低成本方案。窗口关闭后,2026年将全面实施查账征收。根据国家税务总局《跨境电商企业涉税问题相关口径》,两条合规路径已明确:

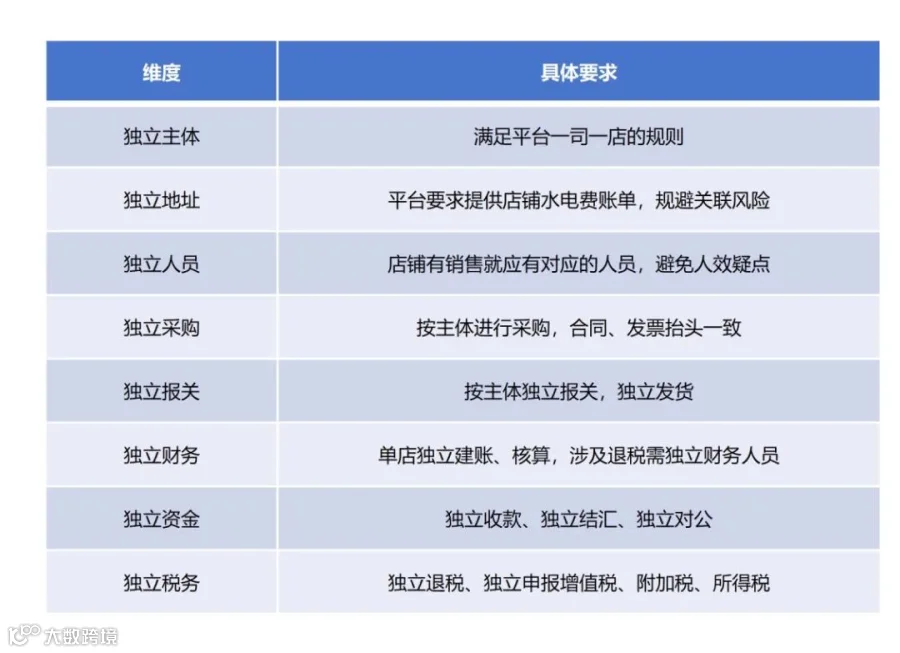

单店独立合规:形式合规但实操艰难

要求每家店铺公司实现"八独立",使注册主体、经营主体与纳税主体完全一致。

核心内容

通过独立核算消除"壳公司"属性。具体内容涵盖主体、资金、业务等八大维度:

适用对象

1. 1-3家店铺的精品卖家

2. 单店年利润足以覆盖合规成本的高销售额卖家

3. 具备集团化发展或融资规划的企业

成本分析

优势

形式高度合规:符合"谁入驻、谁出口、谁报关、谁退税"原则

数据零差异:避免税务预警

利于资本运作:清晰架构便于融资及政策补贴

劣势

成本过高:百店企业年成本超千万

资金风险:实控人对代持账户失去控制

落地困难:10店以上卖家难以执行

多店铺归集申报:监管研究中的最优解

在保留"归集模式"效率基础上,通过收入占比法分摊成本至各店铺,兼顾形式与实质合规。

政策依据

《跨境电商企业涉税问题相关口径》规定:由运营主体统一核算成本,按收入比例分摊至各店铺主体,店铺据此申报企业所得税。

操作要点

核心变化:店铺主体不再零申报,需按分摊成本纳税

适用对象:

1. 10店以上的多平台铺货型卖家

2. 已搭建"赛维模式"架构的企业

3. 需资金归集的大中型卖家

成本分析

优势

① 成本可控:较单店合规降低80%-90%

② 资金安全:回款仍归集于核心主体

③ 运营高效:无需独立采购、报关

④ 政策向好:多地推进"一户集中申报"试点

风险点

① 需地方税局认可:各地执行标准存在差异

② 税源归属争议:异地店铺或面临就地纳税要求

③ 证据链要求严格:需完整证明协议、资金及人员控制

卖家选择路径的核心建议

按店铺规模决策

按利润水平权衡

单店年利润 > 合规成本 → 独立核算可行

单店年利润 < 合规成本 → 优先归集分摊

制定长效机制

近期:与主管税局确认归集模式可行性

架构:店铺与出口主体同区域注册

证据:完备协议、资金、人员控制链

财务:搭建收入占比分摊系统

结语:没有最佳路径,只有最匹配路径

2026年财税合规已无灰色地带,但"合规"不等于"单店独立核算"。对于多店群卖家,"赛维模式+成本分摊"兼顾了税源监管、运营效率与资金安全。监管正从"一刀切"转向理解行业特性,企业应主动优化合规体系。合规的终极目标是在阳光下实现行业的健康可持续发展。