2025年我国光伏行业转型与市场分析

2025年,我国光伏行业在内外挑战下开启以“价值重构”为核心的转型。外部多国保护主义加剧贸易壁垒,内部政策引导行业修复竞争秩序。行业加速推进技术创新与品牌建设,产业链价格企稳回升,光伏产品出口额降幅较2024年收窄25个百分点,展现出韧性与活力。

制造端运行简况

2025年,光伏产业链产量理性回调。多晶硅、硅片、电池片、组件产量分别为134万吨、680吉瓦、660吉瓦、620吉瓦,同比分别下降8.2%、5.7%、4.3%、3.1%,回调幅度收窄。价格方面:硅片、电池片、组件价格较年初微增2.1%、1.5%、0.8%,多晶硅均价因银浆涨价增长近四成。技术层面,组件转换效率持续提升,应用场景向户用、工商业及光伏建筑一体化拓展;辅材性能优化,银浆耗量下降;铜电镀技术进入规模化试验阶段。

光伏产品对外贸易运行情况

总体出口特点

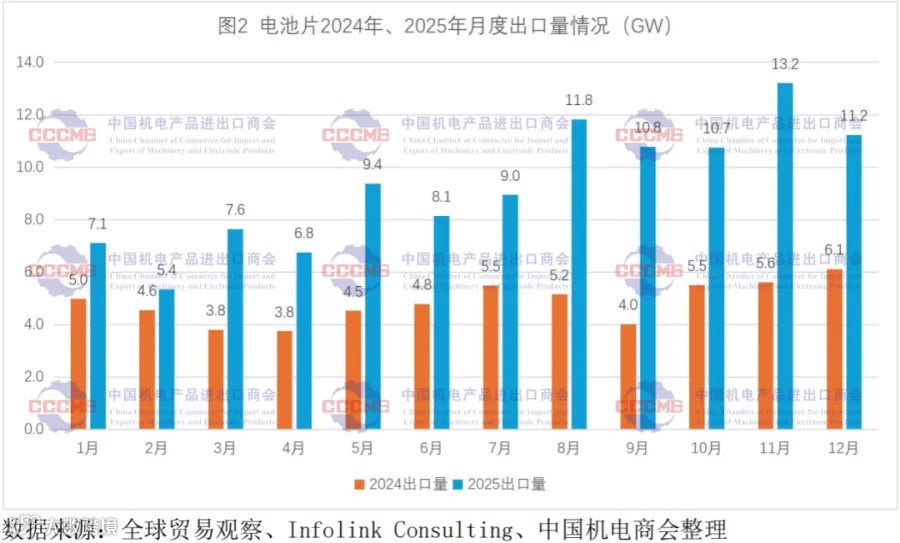

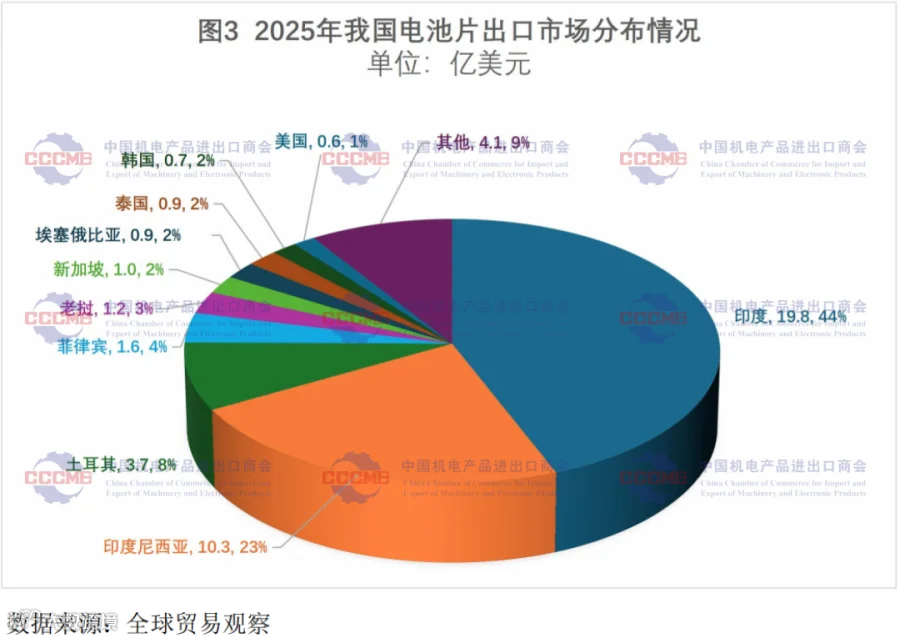

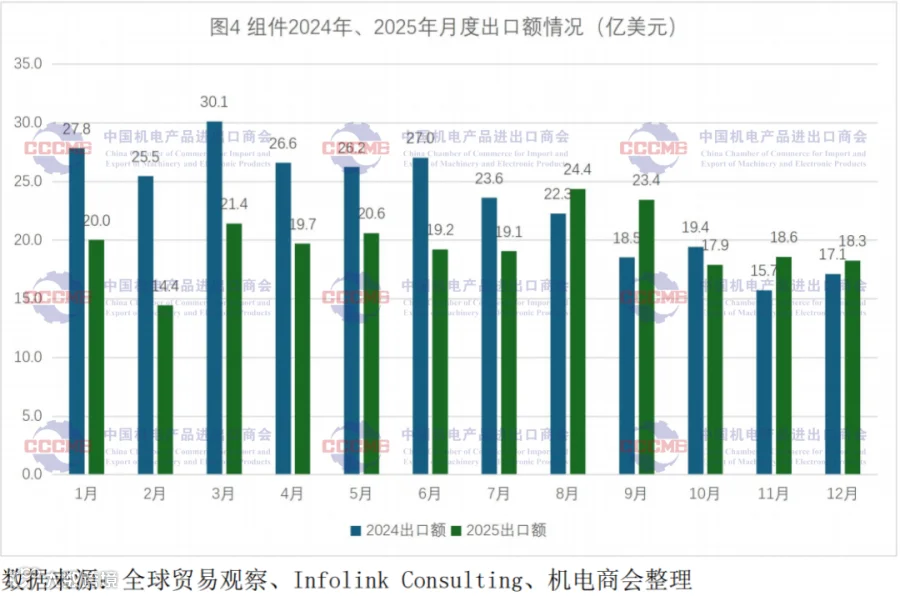

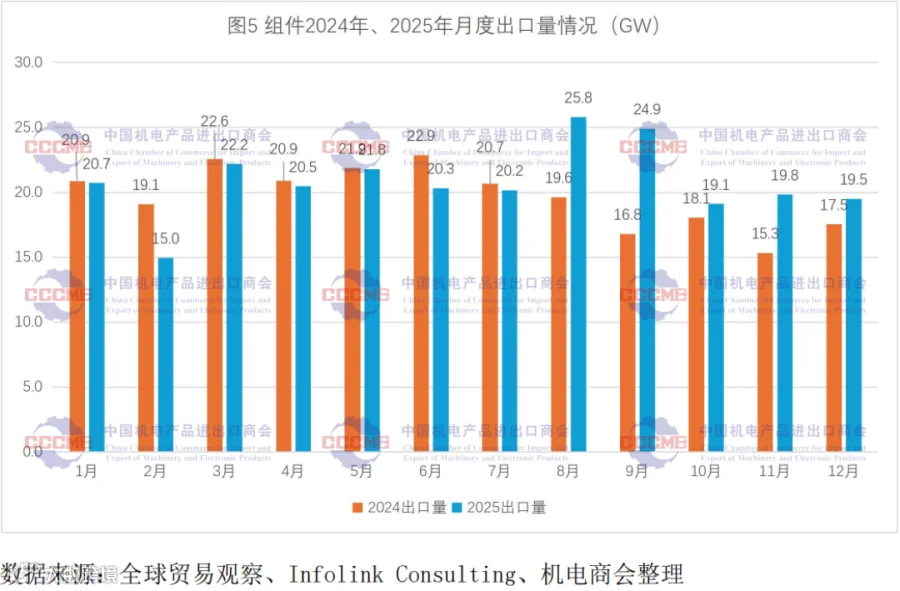

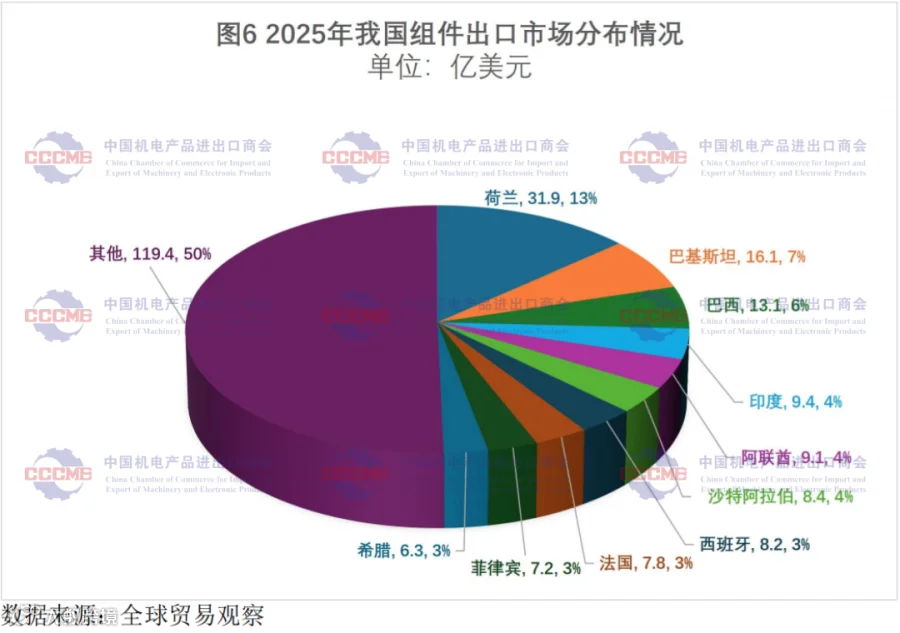

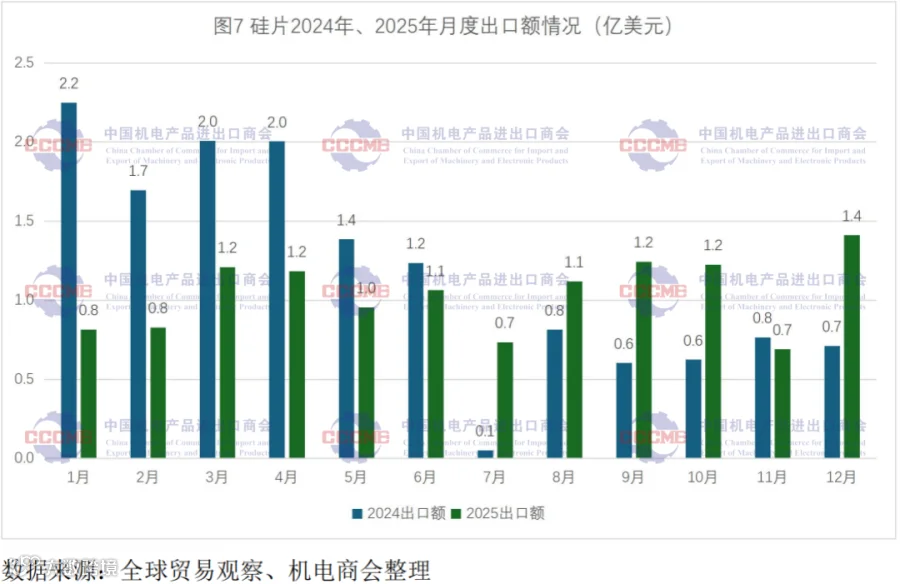

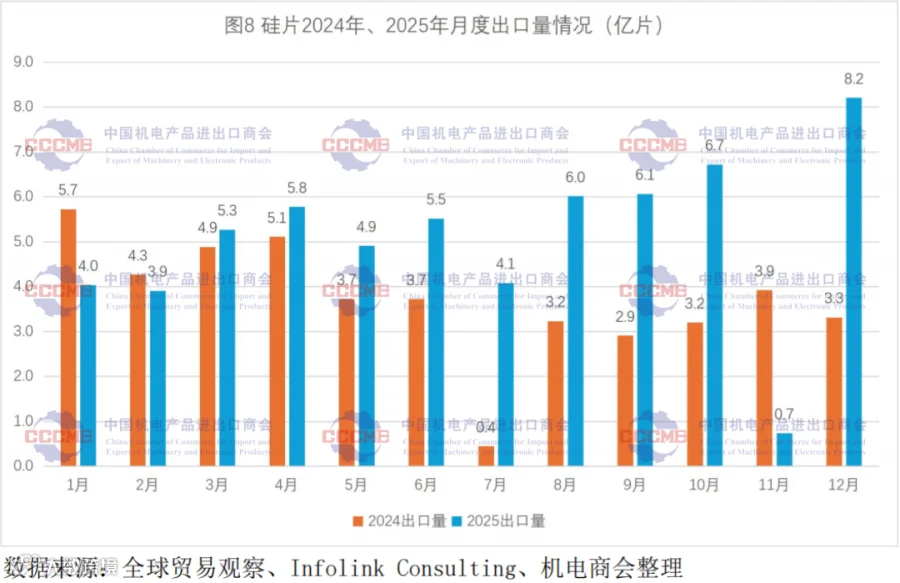

2025年光伏产品出口总额294.5亿美元,同比下降8%,降幅显著收窄。出口结构分化明显:电池片出口额45亿美元,同比增长72.6%;硅片出口量增37.8%但额降11.8%;组件出口量增5.7%而额降15.3%。传统欧美市场占比降至40%以下,荷兰出口额同比下降32.5%。受美国对东南亚“双反”调查影响,对柬越马泰出口量下降65%。

新兴市场呈现“多点支撑”:亚洲(印、印尼、巴)需求强劲,印尼成电池片出口暴增关键市场;拉美(智利、哥伦比亚)组件出口增45%、38%;中东(沙特、阿联酋)高端组件出口增32%;非洲出口额同比增长58%。

分产品出口分析

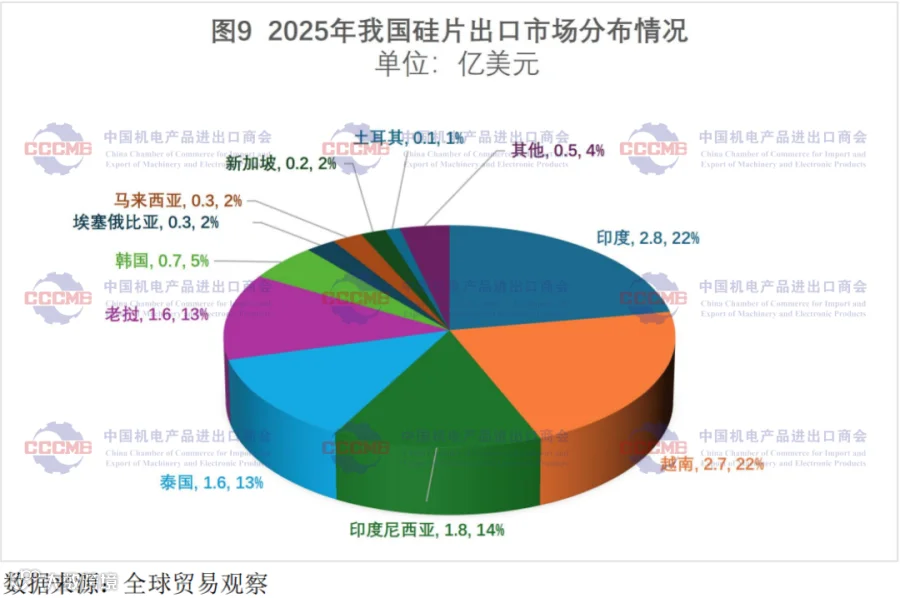

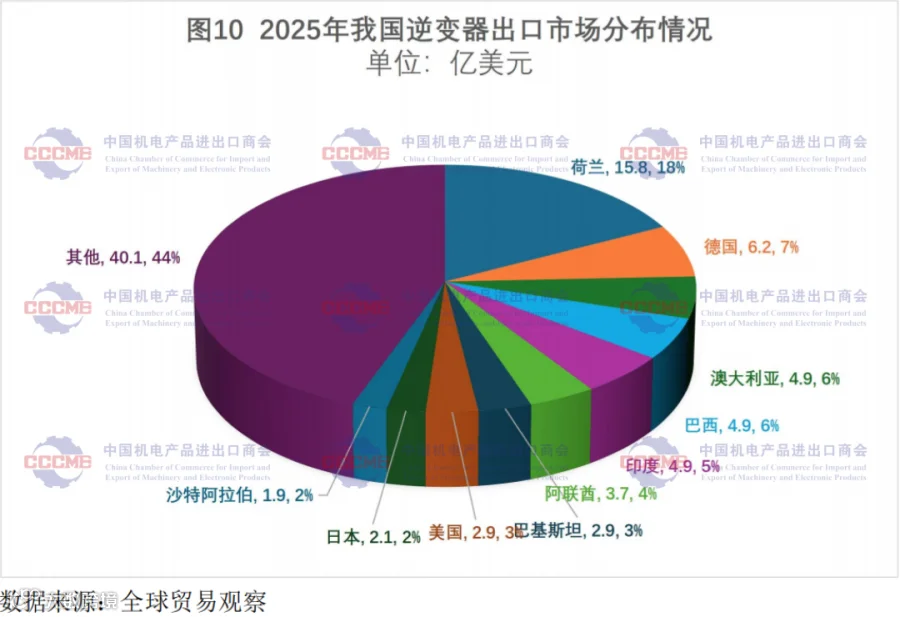

电池片成增长最快环节,出口量111.2吉瓦(+90.6%),印度、印尼占出口总额67%。组件出口量249.8吉瓦(+5.7%),但额降15.3%;全球吉瓦级组件进口市场增至47个,前十大市场占比降至48%。硅片出口量61.2亿片(+37.8%),对印、印尼出口量分别增85%、120%。逆变器出口额90.4亿美元(+9.4%),受户储需求回暖驱动。

全球光伏市场需求情况

2025年全球新增装机近600吉瓦,分布式占比提升至42%,成为主要增长引擎。“光伏+储能”模式加速落地,中东、东南亚、拉美成新兴增长极。区域分化显著:欧洲新增70吉瓦,政策聚焦供应链安全;美国因本土产能不足新增50吉瓦;中东(沙特新增20吉瓦)、非洲、拉美分布式增速超40%。

需求释放面临三重制约:一是电网消纳瓶颈加剧;二是各国政策变动影响投资;三是供应链成本波动与劳动力短缺增加项目执行难度。

光伏产品全球贸易摩擦情况

2025年全球贸易壁垒系统化升级。美国扩大对东南亚“双反”关税,通过《大而美法案》排除中国供应链;欧盟实施《净零工业法案》设本土化比例,并启动碳关税(CBAM)对铝部件征税;印度推进反倾销税与本土制造激励计划;土耳其对铝边框征收14.79%-31.40%反倾销税,并提高进口参考价;巴西、约旦等新兴市场同步强化贸易限制措施。

2026年光伏产品出口展望

全球市场预期回调

2026年全球光伏市场或迎首个阶段性回调。中美政策调整成主因:中国分布式光伏新规与电价改革延缓项目进度;美国税收抵免政策截止期限影响并网节奏。短期调整后,长期增长趋势不变。

新兴市场发展趋势

中东将实现20-30吉瓦新增装机,光储融合加速;非洲实际装机或达63.9吉瓦,分布式与光储应用成核心驱动力;东南亚和拉美推行“光伏+储能”强制配储政策,解决电网瓶颈问题。

出口机遇与挑战

机遇:中东、东南亚、拉美需求持续释放;我国N型电池技术及光储系统解决方案优势凸显;出海模式向“本地化制造+全链条解决方案”升级。

挑战:贸易壁垒系统性升级抬高准入门槛;2026年4月起光伏产品出口退税取消(9%→0%)增加成本;全球产能过剩加剧价格竞争;原材料波动、物流及汇率风险叠加考验供应链韧性。