5月A股市场配置展望:聚焦景气与周期改善

4月原油价格高位运行,美伊停火协议推动全球股市回升。上证指数、沪深300指数、创业板指分别上涨6%、8%、15%,创业板指创近年新高,电子、通信、机械等高景气板块领涨。

A股一季报显示整体盈利改善趋势确立,但结构性分化显著。在内需待提振背景下,大宗商品涨价、AI资本开支扩张、出口韧性及供需改善领域表现突出。2026年净利润正增长且2026Q1增速居前的细分领域涵盖:基础化工品、有色金属、通信设备、半导体产业链、电池化学品、航空运输、跨境电商等。

算力产业链进入业绩兑现期

AI大模型迭代与Agent应用普及驱动算力需求增长。北美云厂商2026年资本开支持续上修,光模块、PCB、服务器电源等环节直接受益。国产算力领域,DeepSeek V4等模型已完成华为昇腾生态适配,2026Q1芯片与服务器企业净利润同比实现增长。

资本开支周期转向积极

历史数据显示A股库存周期约3年,资本开支增速通常与之同步。当前非金融企业资本开支增速自2024Q2转负后,已于2026Q1转正至4%,经营性现金流为主要资金来源。有色金属、消费电子、通信设备、电网设备等细分行业呈现现金流改善与资本开支扩张并行态势。

后市配置策略

市场估值合理,沪深300股权风险溢价超5%。4月底政治局会议提出"稳定和增强资本市场信心",中期经济转型逻辑持续。建议重点布局:

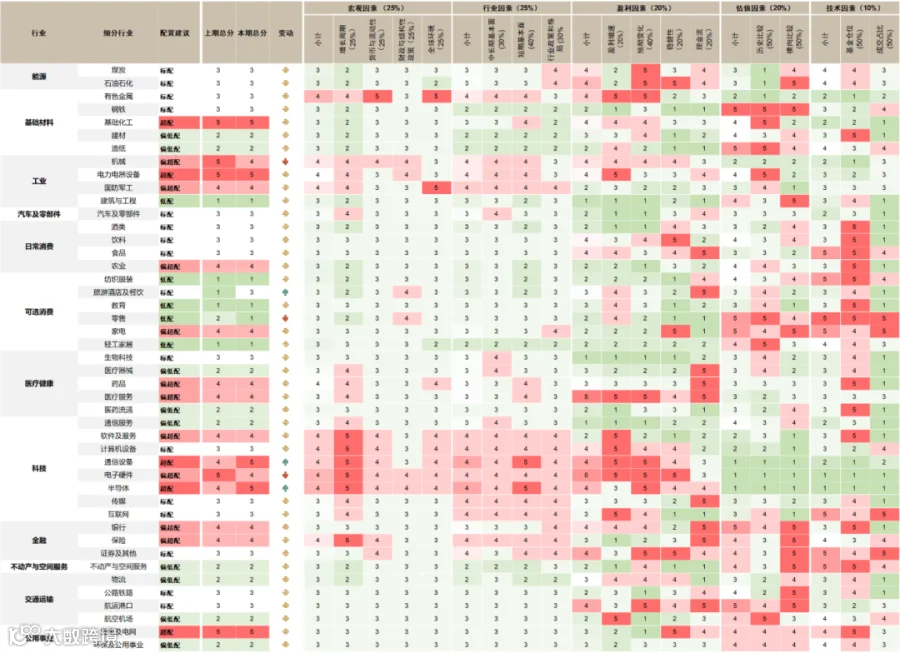

5月超配行业:电力电器设备、发电及电网、通信设备、半导体、基础化工

5月低配行业:建筑与工程、纺织服装、教育、轻工家居、零售

成长风格关注AI基础设施(半导体、电子硬件、光通信)、储能电池及创新药;周期改善领域聚焦供需格局支撑的化工、能源金属,以及受益出海的电网设备、工程机械。

图表1:中金A股行业配置观点及细分小项

注:数据截至2026年4月30日

资料来源:FactSet,Wind,中金公司研究部

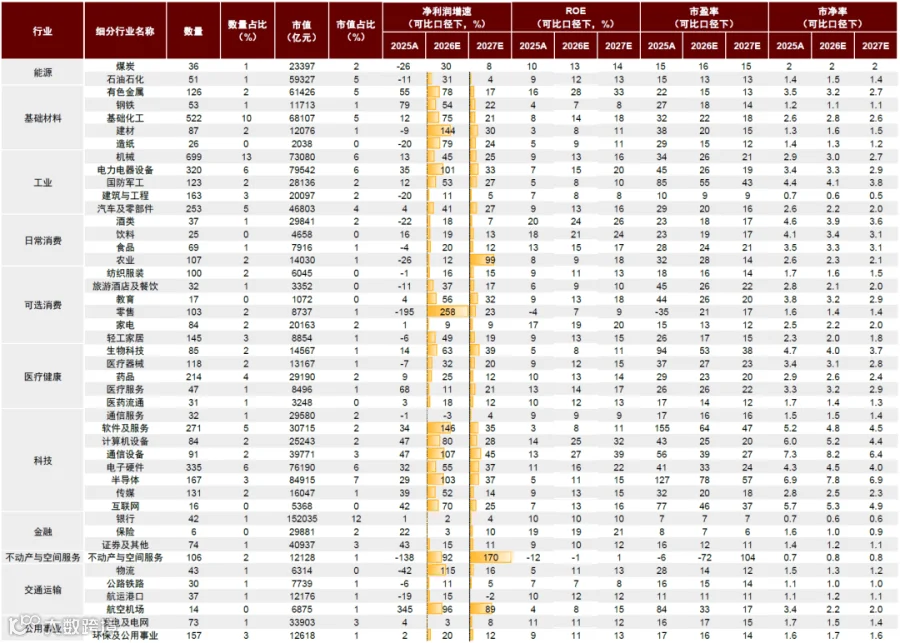

图表2:A股各板块基本面情况

注:数据截至2026年4月30日

资料来源:FactSet,Wind,中金公司研究部

图表3:主要能源及基础材料价格表现

注:数据截至2026年4月30日

资料来源:Wind,中金点睛

本文摘自:2026年5月5日《5月行业配置:预期与验证的分岔口》

李瑾 分析员 SAC 执证编号:S0080520120005

李求索 分析员 SAC 执证编号:S0080513070004