@所有出口企业,注意了!

出口退税年度申报截止期将至,手里是不是还有一些出口货物劳务退(免)税凭证仍没有电子信息?或是还有一些在截止之日内不能收汇的出口业务?或是需要办理延期申报手续的?

以下攻略已经做好,帮助广大出口企业顺利完成年度申报!

(一)可按期申报退税的

凡是符合出口退(免)税政策的2018年度出口的货物劳务及服务,其退(免)税正式申报截止日期为2019年4月18日。逾期申报的,主管税务机关不再受理出口企业的退(免)税申报,出口企业应于2019年5月15日前按规定向主管税务机关申报免税;未按规定申报免税的,应按规定缴纳增值税(2019年6月19日前)。(以上截止日期如有变动,以最新对外公告为准)

1.《出口货物劳务增值税和消费税管理办法》(国家税务总局公告2012年第24号)第六条、第七条、第九条、第十一条

2.《国家税务总局关于〈出口货物劳务增值税和消费税管理办法〉有关问题的公告》(国家税务总局公告2013年第12号)第二条、第三条

3.《国家税务总局关于〈适用增值税零税率应税服务退(免)税管理办法〉的补充公告》(国家税务总局公告2015年第88号)第三条

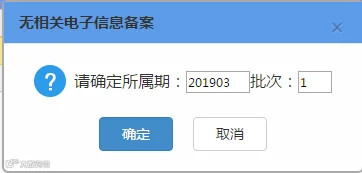

(二)无相关电子信息

出口企业因出口货物劳务及服务申报退(免)税的凭证没有对应管理部门电子信息或凭证的内容与电子信息比对不符,无法完成退税正式申报,需要报送《出口退(免)税凭证无相关电子信息申报表》及其电子数据,相应纸质申报凭证及资料留存出口企业备查,其申报截止日期为2019年4月18日。

出口企业办理无电子信息申报时,提供以下资料:

《出口退(免)税凭证无相关电子信息申报表》纸质及电子数据。

《国家税务总局关于出口退(免)税申报有关问题的公告》(国家税务总局公告2018年第16号)第六条

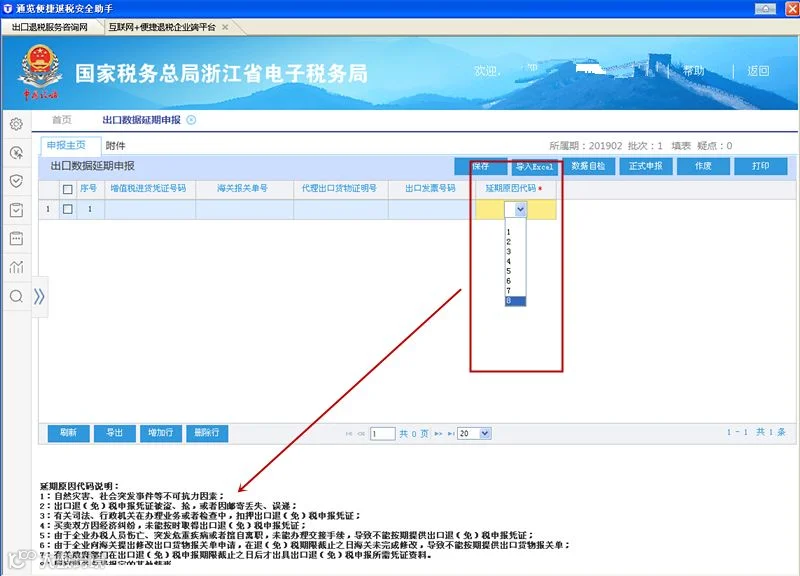

(三)符合规定可以申请延期的

需要办理延期申报的,出口企业需提供《出口货物退(免)税延期申报申请表》、电子数据及相关举证资料,在2019年4月18日前向主管退税机关提出延期申报申请。超期提出延期的主管税务机关将不予接受,经核准后可按规定延期申报退税。

出口企业办理退税延期申请时,提供以下资料:

1.退免税延期申报申请报告,说明申请原因,真实责任声明;

2.《出口货物退(免)税延期申报申请表》纸质及电子数据;

3.办理退税延期申请时,根据不同原因报送相应资料。

《国家税务总局关于出口退(免)税申报有关问题的公告》(国家税务总局公告2018年第16号)第七条

系统操作

出口企业申报退免税的出口货物,须在退(免)税申报期截止之日内收汇,不能收汇或不能在出货物退(免)税申报期的截止之日内收汇的,应在退(免)税申报期的截止之日内按照规定向主管税务机关报送《出口货物不能收汇申报表》,经主管税务机关审核确认后,可视同收汇处理。

《国家税务总局关于出口企业申报出口货物退(免)税提供收汇资料有关问题的公告》(国家税务总局公告2013年第30号)第一条、第五条及公告附件3

出口企业于2018年度受托出口的货物,应于2019年4月15日前办理《代理出口货物证明》。

《出口货物劳务增值税和消费税管理办法》(国家税务总局公告2012年第24号)第九条

出口企业于2018年度在海关办结来料加工委托加工业务核销手续的,应于2019年5月15日前,办理来料加工出口货物免税核销手续。

《国家税务总局关于出口退(免)税有关问题的公告》(国家税务总局公告2015年第29号第五条)

出口企业于2018年度在海关办结进料加工手(账)册核销手续的,应于2019年4月20日前,办理该手(账)册项下的进料加工业务核销手续。

《国家税务总局关于出口退(免)税申报有关问题的公告》(国家税务总局公告2018年第16号)第九条

以上都需通过退税申报系统进行录入并生成相应表格及电子数据,电子数据通过网上申报。

来源:国家税务总局杭州市余杭区税务局