做会计的很多会有假账的事,做吧,违法乱纪;不做吧,老板不爽工作丢了。今天要告诉大家一个好消息:以后老板让做假账、买发票等违法行为,会计人不用再当背锅侠了。

财政部近日下达《会计法》修订征询意见,明确了一条保护会计人的规定,以后能好好做会计了!

6月7日,财政部发布关于就《中华人民共和国会计法》修订重点问题征询社会意见的通知,本次《会计法》修订的意见建议总共有10条:其中第八条和第九条:会计法律责任问题和会计违法处罚问题,主要讲述企业违法,会计人被动在老板指使下违法,谁该承担责任,同时强调会计人的信用问题,以及违法的处罚标准。

本次征询意见共10条,以上2条为重点内容,下面给大家做相应解读。

6月7日,财政部发布关于就《中华人民共和国会计法》修订重点问题征询社会意见的通知,本次《会计法》修订的意见建议总共有10条:其中第八条和第九条:会计法律责任问题和会计违法处罚问题,主要讲述企业违法,会计人被动在老板指使下违法,谁该承担责任,同时强调会计人的信用问题,以及违法的处罚标准。

本次征询意见共10条,以上2条为重点内容,下面给大家做相应解读。

1为什么修订会计法?

这还用问吗?老板犯法,会计背锅的案例并不少见!

案例一:

某公司报税会计王小姐,由于她原来所从事会计工作的公司因老板个人原因停止经营,长时间没有纳税申报,被转为了非正常户,王小姐也被拉入了税务黑名单!重新应聘新的会计工作后,却被税务局告知:没法再担任办税人员了!

案例二:

早前在天津税务局公布的这起偷税案件,会计和老板一起上了“黑名单”,想一想她这么多年的工作经验,这么辛苦考的证……

这些会计背锅案例并不少见,现在新版《会计法》即将出台,“会计事件责任人”及“处罚标准”将更加明确,会计终于有了保护伞。

这还用问吗?老板犯法,会计背锅的案例并不少见!

案例一:

某公司报税会计王小姐,由于她原来所从事会计工作的公司因老板个人原因停止经营,长时间没有纳税申报,被转为了非正常户,王小姐也被拉入了税务黑名单!重新应聘新的会计工作后,却被税务局告知:没法再担任办税人员了!

案例二:

早前在天津税务局公布的这起偷税案件,会计和老板一起上了“黑名单”,想一想她这么多年的工作经验,这么辛苦考的证……

这些会计背锅案例并不少见,现在新版《会计法》即将出台,“会计事件责任人”及“处罚标准”将更加明确,会计终于有了保护伞。

2以后会计不用背锅,谁违法谁负责!

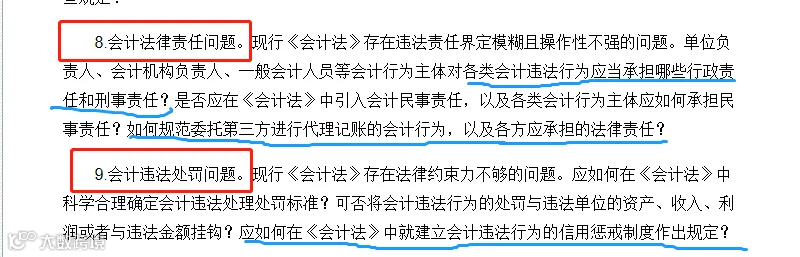

第八条:会计法律责任问题

现行《会计法》存在违法责任界定模糊且操作性不强的问题。单位负责人、会计机构负责人、一般会计人员等会计行为主体对各类会计违法行为应当承担哪些行政责任和刑事责任?是否应在《会计法》中引入会计民事责任,以及各类会计行为主体应如何承担民事责任?如何规范委托第三方进行代理记账的会计行为,以及各方应承担的法律责任?

会计人现阶段遇到最大的两个问题:

1、工资不高,出了事却要第一个出来承担责任。

什么事情都是听从老板的吩咐,做凭证都是也是根据上级的要求,没有业绩奖金,承担的法律风险最高,出了事第一个找的就是会计。

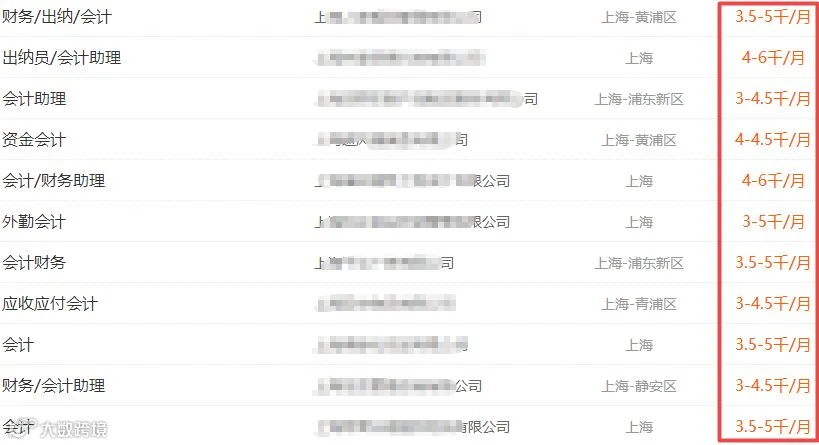

即使在一线城市上海,会计工资也低的可伶:

2、被税务稽查,证明自己撇清责任很难。

大部分企业安排会计做假账,销毁凭证、会计账簿、买卖发票等违法工作,会计没办法不做,人在屋檐下不得不低头,更何况你拿钱不把事情办好,能说得过去吗?

但是一旦出事了,却没有证据证明自己受人指使的。毕竟是由会计人亲自操作的,想证明自己只是一个执行者,而不是主导者,很难!

一句话总结:会计人工资低,拿着卖白菜的钱,操着卖白粉的心。

政策解读:

会计人的安全得不到保障一直是个大问题,但最新的会计法修订提出了这一点,将责任划分明细出来,主导者会受到该有的处罚,被动者有相应的处罚,将承担责任这一块明确,以后不再是由财务人背锅。

建议改善方法:

财务人违法由企业单位负责人承担责任。若企业单位负责人能证明财务人属于私自操作违法且由财务人承担责任,财务人违法应逐级追究责任,下级能证明是由上级授命违法的由上级承担法律责任,上级能证明下级私自操作违法的由下级财务人承担法律责任,保障各方面的公平。

第八条:会计法律责任问题

现行《会计法》存在违法责任界定模糊且操作性不强的问题。单位负责人、会计机构负责人、一般会计人员等会计行为主体对各类会计违法行为应当承担哪些行政责任和刑事责任?是否应在《会计法》中引入会计民事责任,以及各类会计行为主体应如何承担民事责任?如何规范委托第三方进行代理记账的会计行为,以及各方应承担的法律责任?

会计人现阶段遇到最大的两个问题:

1、工资不高,出了事却要第一个出来承担责任。

什么事情都是听从老板的吩咐,做凭证都是也是根据上级的要求,没有业绩奖金,承担的法律风险最高,出了事第一个找的就是会计。

即使在一线城市上海,会计工资也低的可伶:

2、被税务稽查,证明自己撇清责任很难。

大部分企业安排会计做假账,销毁凭证、会计账簿、买卖发票等违法工作,会计没办法不做,人在屋檐下不得不低头,更何况你拿钱不把事情办好,能说得过去吗?

但是一旦出事了,却没有证据证明自己受人指使的。毕竟是由会计人亲自操作的,想证明自己只是一个执行者,而不是主导者,很难!

一句话总结:会计人工资低,拿着卖白菜的钱,操着卖白粉的心。

政策解读:

会计人的安全得不到保障一直是个大问题,但最新的会计法修订提出了这一点,将责任划分明细出来,主导者会受到该有的处罚,被动者有相应的处罚,将承担责任这一块明确,以后不再是由财务人背锅。

建议改善方法:

财务人违法由企业单位负责人承担责任。若企业单位负责人能证明财务人属于私自操作违法且由财务人承担责任,财务人违法应逐级追究责任,下级能证明是由上级授命违法的由上级承担法律责任,上级能证明下级私自操作违法的由下级财务人承担法律责任,保障各方面的公平。

3增加免责条款,同时加大对会计违法违规的行政惩处力度

第九条:会计违法处罚问题。

现行《会计法》存在法律约束力不够的问题。应如何在《会计法》中科学合理确定会计违法处理处罚标准?可否将会计违法行为的处罚与违法单位的资产、收入、利润或者与违法金额挂钩?应如何在《会计法》中就建立会计违法行为的信用惩戒制度作出规定?

关于承担法律责任的方面,第九条和第八条内容部分相似:

一方面是对会计人建议处罚标准,将会计违法和企业建立相关性,大家暂时可以这样理解,会计人违法后,不仅会计人会受到处罚,企业可能也会面临相应处罚,如果企业有相应证据证明是会计人员私下操作违法,企业可免轻处罚,这样一来企业负责人就不再轻易安排会计人做假账毁凭证等行为了。

根据新《会计法》,“因有提供虚假财务会计报告,做假账,隐匿或者故意销毁会计凭证、会计账簿、财务会计报告,贪污,挪用公款,职务侵占等与会计职务有关的违法行为被依法追究刑事责任的人员,不得再从事会计工作。”

新会计法对财务人的约束:

看看这些对比,最严重的问题就是会计人一旦违法,有可能终身禁业,再没有机会从事会计,新会计法修订完成后,对会计人的安全大大保障了,这样会计人就不用再担心保不住饭碗了。

关于提高会计人的信用方面:

本次会计法修订征询意见第九条中还提到:应如何在《会计法》中就建立会计违法行为的信用惩戒制度作出规定?这一条内容其实对应财政部的另一份文件《关于加强会计人员诚信建设的指导意见》。

今年4月,财政发布文件《关于加强会计人员诚信建设的指导意见 》文件明确,建立严重失信会计人员“黑名单”制度:

将有提供虚假财务会计报告,做假账,隐匿或者故意销毁会计凭证、会计账簿、财务会计报告,贪污,挪用公款,职务侵占等与会计职务有关违法行为的会计人员,作为严重失信会计人员列入“黑名单”,纳入全国信用信息共享平台,依法通过“信用中国”网站等途径,向社会公开披露相关信息。

对于严重失信会计人员,依法取消其已经取得的会计专业技术资格;被依法追究刑事责任的,不得再从事会计工作。支持用人单位根据会计人员失信的具体情况,对其进行降职撤职或解聘。

【总 结】

会计法不断完善,最重要的一点是能保障会计人的安全问题了,只有在保障好会计人的自身安全情况下,才能在企业,在行业越来越有信心做好工作,同时也是为了更好的建立会计人诚信制度,辅助相成;这次国家重视了会计人的法律安全问题,告诉所有会计人未来还是有希望的。

第九条:会计违法处罚问题。

现行《会计法》存在法律约束力不够的问题。应如何在《会计法》中科学合理确定会计违法处理处罚标准?可否将会计违法行为的处罚与违法单位的资产、收入、利润或者与违法金额挂钩?应如何在《会计法》中就建立会计违法行为的信用惩戒制度作出规定?

关于承担法律责任的方面,第九条和第八条内容部分相似:

一方面是对会计人建议处罚标准,将会计违法和企业建立相关性,大家暂时可以这样理解,会计人违法后,不仅会计人会受到处罚,企业可能也会面临相应处罚,如果企业有相应证据证明是会计人员私下操作违法,企业可免轻处罚,这样一来企业负责人就不再轻易安排会计人做假账毁凭证等行为了。

根据新《会计法》,“因有提供虚假财务会计报告,做假账,隐匿或者故意销毁会计凭证、会计账簿、财务会计报告,贪污,挪用公款,职务侵占等与会计职务有关的违法行为被依法追究刑事责任的人员,不得再从事会计工作。”

新会计法对财务人的约束:

看看这些对比,最严重的问题就是会计人一旦违法,有可能终身禁业,再没有机会从事会计,新会计法修订完成后,对会计人的安全大大保障了,这样会计人就不用再担心保不住饭碗了。

关于提高会计人的信用方面:

本次会计法修订征询意见第九条中还提到:应如何在《会计法》中就建立会计违法行为的信用惩戒制度作出规定?这一条内容其实对应财政部的另一份文件《关于加强会计人员诚信建设的指导意见》。

今年4月,财政发布文件《关于加强会计人员诚信建设的指导意见 》文件明确,建立严重失信会计人员“黑名单”制度:

将有提供虚假财务会计报告,做假账,隐匿或者故意销毁会计凭证、会计账簿、财务会计报告,贪污,挪用公款,职务侵占等与会计职务有关违法行为的会计人员,作为严重失信会计人员列入“黑名单”,纳入全国信用信息共享平台,依法通过“信用中国”网站等途径,向社会公开披露相关信息。

对于严重失信会计人员,依法取消其已经取得的会计专业技术资格;被依法追究刑事责任的,不得再从事会计工作。支持用人单位根据会计人员失信的具体情况,对其进行降职撤职或解聘。

【总 结】

会计法不断完善,最重要的一点是能保障会计人的安全问题了,只有在保障好会计人的自身安全情况下,才能在企业,在行业越来越有信心做好工作,同时也是为了更好的建立会计人诚信制度,辅助相成;这次国家重视了会计人的法律安全问题,告诉所有会计人未来还是有希望的。

4会计法修订,会计人喜大普奔

为财政部政策点赞:

挽救了会计人想转行的心:

会计法修订建议与提醒

为财政部政策点赞:

挽救了会计人想转行的心:

1今后对会计要求更加严格,强化职业道德约束,加强诚信教育。

政策十分明确,会计人必须坚守诚信,绝对不允许做假账、虚开发票、帮助企业逃税漏税,将会计职业道德作为会计人员继续教育的必修内容,大力弘扬会计诚信理念,不断提升会计人员诚信素养。

做假账行为的企业和会计们,该收手了。

政策十分明确,会计人必须坚守诚信,绝对不允许做假账、虚开发票、帮助企业逃税漏税,将会计职业道德作为会计人员继续教育的必修内容,大力弘扬会计诚信理念,不断提升会计人员诚信素养。

做假账行为的企业和会计们,该收手了。

2建立会计诚信档案,对严重失信会计人员降职、解聘,甚至禁业!

对提供虚假财务会计报告,做假账,隐匿或者故意销毁会计凭证、会计账簿、财务会计报告,贪污,挪用公款,职务侵占等与会计职务有关违法行为的会计人员,作为严重失信会计人员列入“黑名单”。

对于严重失信会计人员,依法取消其已经取得的会计专业技术资格;被依法追究刑事责任的,不得再从事会计工作。支持用人单位根据会计人员失信的具体情况,对其进行降职撤职或解聘。

这一点非常重要,一定不要做触碰红线的事情,否则这辈子就远离会计行业了。

对提供虚假财务会计报告,做假账,隐匿或者故意销毁会计凭证、会计账簿、财务会计报告,贪污,挪用公款,职务侵占等与会计职务有关违法行为的会计人员,作为严重失信会计人员列入“黑名单”。

对于严重失信会计人员,依法取消其已经取得的会计专业技术资格;被依法追究刑事责任的,不得再从事会计工作。支持用人单位根据会计人员失信的具体情况,对其进行降职撤职或解聘。

这一点非常重要,一定不要做触碰红线的事情,否则这辈子就远离会计行业了。

3对会计制度的建议和对会计人的提醒:

1、将财务人违法追究到企业、单位具体负责人头上,涉事人员追责到底,而不只是会计人,从上级到下级,CFO、财务经理、财务主管、财务专员、出纳会计等细则追责到底,这样才能减少大家违法的概率。

2、将证明落实到相关负责人身上,各岗位保留好相关证据,包括聊天记录通话录音等……保留好可证明材料,一旦违法,上级能证明下级属于属于违法私自操作得,由财务人承担;下级能证明属于上级授令操作的,由上级承担。

3、不听会计劝阻,继续以上违法行为的公司和企业,最好尽早告辞!会计操着卖白粉的心,拿着卖白菜的钱,谁又容易了?

1、将财务人违法追究到企业、单位具体负责人头上,涉事人员追责到底,而不只是会计人,从上级到下级,CFO、财务经理、财务主管、财务专员、出纳会计等细则追责到底,这样才能减少大家违法的概率。

2、将证明落实到相关负责人身上,各岗位保留好相关证据,包括聊天记录通话录音等……保留好可证明材料,一旦违法,上级能证明下级属于属于违法私自操作得,由财务人承担;下级能证明属于上级授令操作的,由上级承担。

3、不听会计劝阻,继续以上违法行为的公司和企业,最好尽早告辞!会计操着卖白粉的心,拿着卖白菜的钱,谁又容易了?

4、税务政策目前正在大力整顿行业,提升各企业税务规范、从业人员的工作素质,需要大家全力配合,一起清除不法分子,小会计要从自身做起,不要跟着老板一起做犯法的事情。

阅读是种品味,分享是种美德。您喜欢此篇文章,记得发到给好朋友哦!

4、税务政策目前正在大力整顿行业,提升各企业税务规范、从业人员的工作素质,需要大家全力配合,一起清除不法分子,小会计要从自身做起,不要跟着老板一起做犯法的事情。

阅读是种品味,分享是种美德。您喜欢此篇文章,记得发到给好朋友哦!

热线电话

400-9688-995

微信公众号:嘉融财税

www.hzjiaro.com

携手嘉融财务

让您财税无忧