2026年开年以来个税相关调整密集落地,从扣缴端系统升级、两税数据比对到个人养老金扣除优惠,每一项都和企业申报、员工实际个税缴纳金额直接挂钩,不管是HR、财务还是普通打工人都得留意,别一不小心多交了税、损失了权益。

-

累计减除费用 = 5000元 × 当年截至本月的任职月份数 案例:员工7月入职,9月申报8月工资时,系统自动按3个月扣除1.5万元

新规则(申报挂钩)

-

累计减除费用 = 本期减除费用 + 上期累计减除费用 -

关键变化:未实际申报的月份,减除费用额度永久作废

-

案例:若8月未发工资且未零申报,9月申报时只能扣5000元(损失1万元额度)

关键提醒

在新的减除费用扣减规则下,员工入职后即便未发工资,也建议先做个税零申报,这样可以在个税预缴阶段,为员工最大限度地降低预缴税额。

特别注意

该调整不影响可选择“一次性扣除6万元减除费用”的员工,以及在员工信息采集时“是否扣除减除费用”选项主动选择“否”的人员

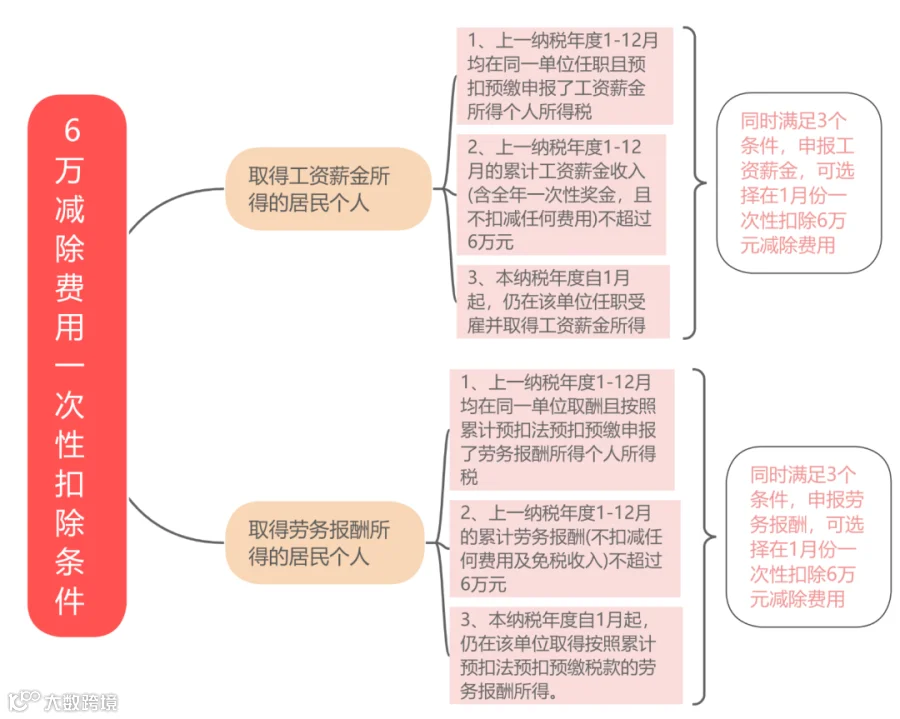

另外,以下情形可以选择“一次性扣除6万元减除费用”

个税新规下,打工人必知的3个减税要点

高途汽修班的课程安排旨在全方位培养学员的汽车维修技能。我们提供以下核心课程:

入职/停薪期间:零申报保额度

-

新入职/复工时:若当月未发工资,主动提醒公司财务或HR,要求完成个税“零申报”(收入填0),确保该月5000元额度被累计。 -

公司暂停发薪时:同样需提醒公司做零申报,避免额度浪费。

年收入≤6万:确认“一次性扣除”资格

-

上一年度(1-12月)仅在一家公司任职; -

上年度总收入≤6万元; -

本年度仍在该公司就职

-

若符合条件但工资未体现优惠:主动与公司财务核对,确认扣除方式是否生效。 -

若本年度有多处收入或预计总收入超6万:需提前沟通,避免后续补税风险。

离职后补发工资:关注税款所属月份

-

收到前公司补发工资时:核对申报单,确认“税款所属月份”是否准确。 -

若所属月份错误:可能导致当年累计减除费用未被正确抵扣,多缴个税。

2026年4月起,工资两税监管全面升级

核心监管规则

-

个税申报时,系统实时核对企业申报的工资数据与社保、公积金实际缴纳基数。 -

若二者金额差异显著(如工资高但社保按最低基数缴纳),将自动触发风险提示。 -

情节严重的直接阻断申报,需企业补充证明材料后方可继续操作。

劳务派遣、退休返聘人员未参保的,可跳过校验,但需留存劳动合同等备查材料。

私户发薪(微信/支付宝)**纳入资金流向监管,实现“公账+私账”全覆盖。

对个人的关键影响

-

养老金、医保报销额度:社保缴费基数直接影响未来社保待遇,低缴社保将导致账户累计金额不足

-

公积金贷款资格:缴费基数与公积金贷款额度挂钩,长期低缴可能影响购房计划自查建议 -

定期核对三项数据

工资条实发金额

个税APP“收入明细”全年累计额

社保/公积金平台“缴费基数”

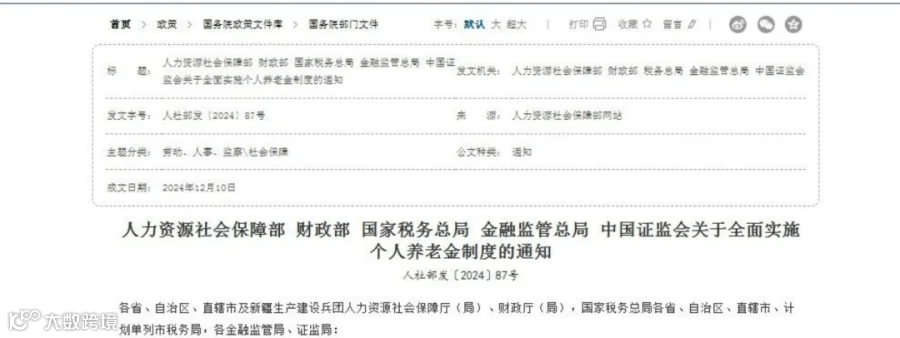

财政部、国家税务总局等五部门联合发布《关于全面实施个人养老金制度的通知》。

《通知》中明确:

在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,均可以参加个人养老金制度。

与此同时,财政部、税务总局联合印发了《关于在全国范围实施个人养老金个人所得税优惠政策的公告》。

《通知》中明确:

在全国范围实施个人养老金递延纳税优惠政策:

在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除;

在投资环节,对计入个人养老金资金账户的投资收益暂不征收个人所得税;

在领取环节,个人领取的个人养老金不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。

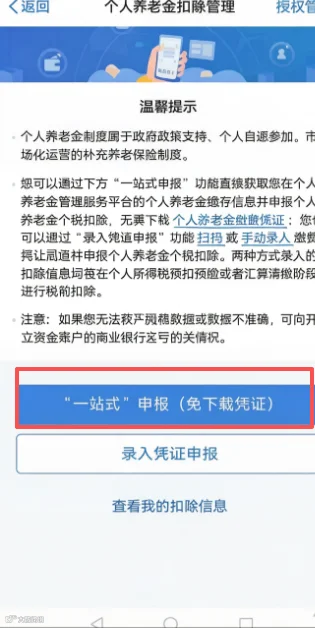

第一步:进入申报页面

点击首页下方菜单栏【办&查】-【个人养老金扣除管理】功能,进入功能首页。

《提示》个税App上线了"一站式’申报(免下载凭证)"新功能,可直接获取您在个人养老金管理服务平台的个人养老金缴存信息并申报个人养老金个税扣除,无需下载个人养老金缴费凭证。

第二步:确认凭证信息

第三步:选择申报方式

进入选择申报方式页面。若凭证类型是“月度”,则纳税人可以选择[通过扣缴义务人申报】或[年度自行申报】;若凭证类型是“年度”,则纳税人仅可选择[年度自行申报】。

需要注意的是,2024年12月31日前缴存个人养老金,均可在限额内据实享受2024年度个人所得税扣除。

个人养老金属于个人所得税其他扣除项目,不属于个人所得税专项附加扣除项目,所以在确认2025年度个人所得税专项附加扣除信息时,无需确认个人养老金相关信息。

年收入10万以下基本不交个税

-

基本减除费用: 每人每年6万元(即每月5000元“起征点”) -

“三险一金”专项扣除: 基本养老保险、基本医疗保险、失业保险和住房公积金 -

7项专项附加扣除: 包括子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人、3岁以下婴幼儿照护。其中,赡养老人、3岁以下婴幼儿照护、子女教育三项标准于2023年显著提高。 -

子女教育/婴幼儿照护:由每孩每月1000元 → 2000元 -

赡养老人:由每月2000元 → 3000元(独生子女全额享受;非独生子女分摊,每人≤1500元) -

其他可扣项目: 符合条件的年金、商业健康保险、个人养老金等。

-

对于承担常见家庭责任的纳税人(如“上有老下有小”),叠加各项扣除后,其税前可扣除总额度极易覆盖或远超10万元年收入。

-

例如: 案例(家庭型 - 小吉):

上述案例列举的是大部分家庭的个税情况,但如果纳税人本身未结婚,也未生育子女,父母也未年满60周岁的话,情况可能稍微不太一样。 -

-

两孩教育/婴幼儿照护:2000元/孩/月 * 2 * 12月 = 4.8万元 -

赡养老人(假设分摊):1500元/月 * 12月 = 1.8万元 -

年收入:10万元 -

基本减除:6万元 -

三险一金:1万元 -

专项附加扣除: 计算应纳税所得额:

100,000 - 60,000 - 10,000 - 48,000 - 18,000 = -36,000元 → 0元 结果:无需缴纳个人所得税。

若有房贷利息(每月1000元)等其他扣除,免税额空间更大