一、第一季度进出口总值同比大幅下降

中国海关总署今晨发布消息,今年前4个月,我国进出口总值7.17万亿元人民币,比去年同期(下同)下降4.4%。其中,出口4.14万亿元,下降2.1%;进口3.03万亿元,下降7.5%;贸易顺差1.11万亿元,扩大16.5%。

二、中国4月对外贸易降温,出口低于预期,进口意外大降,贸易顺差大幅提高

4月份,我国进出口总值1.95万亿元,微降0.3%。其中,出口1.13万亿元,增长4.1%;进口8275亿元,下降5.7%;贸易顺差2980亿元,扩大45.8%。按美元计价,4月中国出口同比下降1.8%, 4月进口下滑10.9%,低于前值与预期,贸易顺差为455.6亿美元,远超预期。

三、中国4月主要大宗商品进口几乎全线下滑

中国4月主要大宗商品进口较3月几乎全线下滑。4月未锻轧铜及铜材进口环比下滑20.53%,钢材进口下滑13.39%,煤进口下滑4.57%,铁矿砂进口下滑2.73%,仅原油和成品油进口微增,增幅分别为0.89%和1.63%。

四、前4个月,大宗商品进口价格普遍大幅下降

前4个月,我国进口铁矿砂均价为每吨303.9元,下跌24.9%;原油进口均价为每吨1652.6元,下跌35.3%;煤进口均价为每吨312.2元,下跌21.5%;成品油进口均价为每吨2312.7元,下跌24%;钢材进口均价为每吨6483.2元,下跌10.6%;未锻轧铜及铜材进口均价为每吨3.32万元,下跌16.2%。

五、发达国家制造业回暖有所停步,导致中国出口全面下滑

今年一季度以来,发达国家制造业经济回暖有所停步,全球经济总体仍处于低迷状态,国际地缘政治形势不断恶化,经济发展前景仍不乐观。中国对美国、东盟和日本等贸易伙伴进出口下降,中国对欧盟进出口增长。

单从4月来看,中国与发达国家贸易总值回落更加明显。美国(-9.2%,前值9%)、日本(-11.82%,前值9.3%)、韩国(-1.78%,前值1%)、台湾地区(-7.2%,前值11.8%)同比回落明显,东盟(6.35%,前值14.8%)和俄罗斯(17.33%,前值27.54%)保持高增速,民生认为,可能与前期一带一路项目落地有关。

六、全球经济形势有进一步恶化趋势

从2007年美国雷曼兄弟公司破产开始,此波由美国次贷危机肇始的全球经济危机和危机后的萧条已持续了近十年。虽然其间主要经济体的经济表现并不完全相同,但总体上世界经济乏善可陈,缺少亮色,难说全面复苏此次全球经济危机就其绝对程度而言虽还比不上上世纪30年代的大萧条,但无论如何都是二次世界大战后70年来最严重、持续时间最长的全球性经济危机。

国际货币基金组织警告称,世界各国的公共财政都在恶化,这有可能破坏全球复苏。高负债、低通胀和低增长加大了发达经济体的财政压力,增加了公共债务负担。

欧美日韩等发达国家经济持续疲软,GDP增速并没有好转,全球经济总体增速仍位于10年来较低水平。另外,国际上高盛等机构对全球经济的预期,仍比较悲观。世界经济持续低迷并可能重陷危机,这成为当前全球经济领域最为重大而突出的问题,也成为我国经济走出低谷的主要制约因素之一。李克强总理在不久前的政府工作报告中不断强调这一点。

七、中国经济短期内难有明显起色

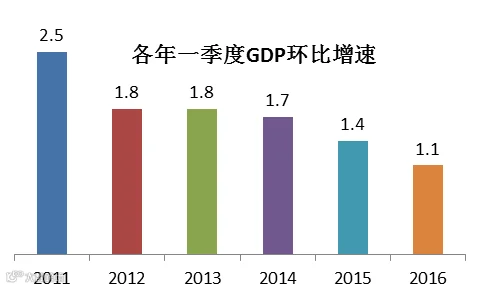

从宏观经济形势来看,中国第一季度GDP同比增速为6.7%,是改革开放以来增速最低的一个季度,并不是所谓的“开门红”。从各年GDP环比增速来看,2016年我国经济增速为2011年以来最低值,比2011年下降了56%。

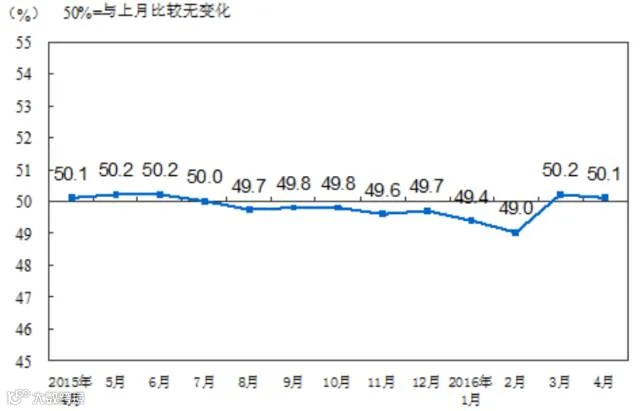

国家统计局高级统计师赵庆河认为,由于国际环境的不确定性及市场的不稳定因素较多,我国经济下行压力依然较大。一季度在整体投资好转的情况下,但制造业投资仍有所回落,也会影响制造业生产的进一步回升。本月制造业新出口订单指数和进口指数双双回落,进口指数再次回落到收缩区间,表明制造业进出口仍面临较大困难。从业人员指数在临界点下方小幅回落0.3个百分点,表明就业压力有所加大。

图1 中国各年一季度GDP环比增速

图2 制造业PMI指数(经季节调整)

图2 制造业PMI指数(经季节调整)

短期来看,中国去产能正处于攻坚克难阶段,传统产业很难能重整旗鼓。新兴战略性产业虽然发展迅速,但体量较小,短期难以担当推动中国经济发展的重任。由于经济持续低迷,国内需求短期难以拉动。从出口来看,发达国家经济体持续低迷,制造业回暖停滞,中国出口额增速下降。从国内投资来看,第一季度投资持续增长,政策和货币刺激因素已经释放完毕,房地产刺激无异于饮鸩止渴。因此,虽然中国经济总体向好,但拉动中国经济的几大因素都短期内都难以奏效,中国经济短期内很难走出低谷。

八、全球矿产品价格仍将波动下行,矿业仍处于寒冬期

从宏观经济形势来看,中国第一季度GDP增速为6.7%,是改革开放以来增速最低的一个季度,并不是所谓的“开门红”。欧美日韩等发达国家经济持续疲软,GDP增速并没有好转,全球经济总体增速仍位于10年来较低水平。

央行有关人士表示,货币政策有可能要回归稳健,不再大规模靠刺激拉动经济,避免经济持续通胀。一旦稳健的货币政策落地,虚假的楼市、股市、大宗商品市场繁荣将烟消云散。也有消息称,美国将在六月份加息,届时美元走强,也会导致矿产品价格下行。

从供应侧来看,全球石油、煤炭、铁矿石等大宗矿产的产能仍在持续释放,多哈冻产协议流产,布鲁塞尔钢铁会议限产计划也流产,预示着全球大宗矿产供应仍会持续过剩。受价格回暖影响,即便是前期关停的产能,也蠢蠢欲动,计划恢复生产。总体来看,全球产能过剩的基本面没有改变。

综合以上因素,至少在2016年,全球大宗商品过剩的局面难以改善,全球经济难有明显回暖迹象,中国经济不可能一枝独秀,大宗商品需求仍有可能持续下降,矿产品价格会呈现低位波动甚至持续下降趋势,矿业仍处于寒冬期。