10 月 31 日晚上,准确地说是快到 11 月 1 日 0 点前的几分钟,贵州茅台突然发布了涨价公告:

自 2023 年 11 月 1 日起上调本公司 53%vol 贵州茅台酒(飞天、五星)出厂价格,平均上调幅度约为 20%。此次调整不涉及本公司产品的市场指导价格。

一切来得猝不及防。回顾今年6 月 13 日股东会上,茅台对涨价的说法还是:

对于管理层来讲,提价是我们每天都在追求的,和你一样。

这两年的改革,给股份公司和股东贡献了一些利润,大家就在想,飞天茅台那瓶酒能提(价格),就会有更多利润、回报,我们也是这么想的。但什么时候提、怎么提,确实要有智慧。

我们相信市场化和法治化。董事会报告讲今年增长要达到 15%,在增长过程中,产量多少、价格多少、增长的动力、潜力来自哪里,这个账我们都会算。总体来说,希望通过不同的策略,最终实现回到公司的价值创造和股东价值创造上来。管理层和你们一样,继续关注这瓶酒的品质和价格。

这两年我们在做增量价格改革,除了飞天茅台 1499 元之外,周边的价格全在动、全在提,实质上实现了价格提价。即便是存量那一批酒,我也坚信市场的力量。

我在 10 月 21 日的文章《茅台三季报解读:增长变慢了,但还在合理区间,也不急着提价》猜测了茅台不涨价的背后原因:

而且我在这篇文章里也猜测这都 10 月底了还没见涨价,今年茅台是不是就不涨价了?没想到中央金融工作会议开完的当晚,茅台就宣布涨价了。

1. 涨价理由是什么?

茅台涨价,理由其实是很充分的:

一是长期以来的市场实际成交价与出厂价的巨大落差。

自从 2018 年出厂价调整到 969 元以来,这些年实际的市场价在 2700~3000 元左右。批发价和市场价之间 2 倍于出厂价的价差,让市场指导价 1499 元形同虚设。茅台辛苦酿酒 5 年,一瓶酒赚 900 多元,经销商一转手就能赚 2100 元,这不符合公司利益,也不符合众多上市公司小股东的利益,还不符合国有股东的利益。这种畸形的价格结构早该改变了。

二是茅台营收和利润提升方面的考虑。

过去这些年茅台一直不涨价,却还能实现业绩两位数增长,主要是靠这两招:扩大直销比例,调整产品结构。但是,截至 2023 年前三季度,茅台直销收入已经占到整体收入的 45% ,稍微再努努力就超过一半了。

毕竟,2020 年直销才占到 14%,到 2021 年就已经增长到 23%,2022 年就已经到了 40%, 2023 年前三季度进一步增长到 45%了,突破 50% 只是一个时间问题。而短短三年,从占比 14%到超过 50% ,这是一个标志性事件,到了可以提价的时候了。

三是响应了“提振消费”、“提振投资者信心”的号召。

今年以来,全国上下一直在呼吁努力恢复和扩大消费。在白酒行业努力去库存扩大需求的当下,茅台作为供不应求的商品,此时提价也有力地提振了行业的发展信心。

同时,作为中国 A 股标杆的茅台,此时提价,必然会提升投资者对茅台和白酒板块的信心,也响应了高层从 7 月 25 日以来一直提倡的“活跃资本市场“的号召。

2. 为什么不上调市场指导价?

看公告这次只上调了出厂价,按说市场指导价完全可以同步提高,但这次公告里偏偏明确说明:

此次调整不涉及本公司产品的市场指导价格。

这又是为什么?

我分析下来,原因可能是:

不调市场指导价,是不想触动社会大众敏感的神经。出厂价是茅台酒厂给经销商的,上调后只是在茅台和经销商之间的内部利益分配;但是市场指导价却是对终端消费者的,在当下经济环境和消费复苏数据还处于爬坡期的当下,直接上调市场指导价显得“吃相“”比较难看——尽管大部分人不是茅台的消费者。

另外,这次出厂价只从 969 元上调 200 元到 1169 元,实际市场成交价(2700-3000 元)依然是出厂价的 2 倍多。而且绝对数值差额在 1531~1831 元,比出厂价高多了,让市场价看上去完全没有上涨的必要,这就给了社会大众足够的安慰。

这就是中国特色市场经济。

3. 其他酒企会跟着涨吗 ?

我的判断是:不太会。

主要原因是,当前消费市场中对白酒的需求相较往年要弱一些,导致很多白酒品牌价格已经倒挂了。所以目前最迫切的问题是如何想方设法去库存,这时候涨价,会帮了倒忙,完全不合逻辑。

当然上面说的是高端白酒品牌,如果是其他中低端白酒品牌,跟着涨个一二十块的,这只是做个姿态,就不在讨论之列了。

4. 茅台涨价会提升今年业绩吗?

我的判断是,会,但对今年作用比较有限。具体分析过程是:

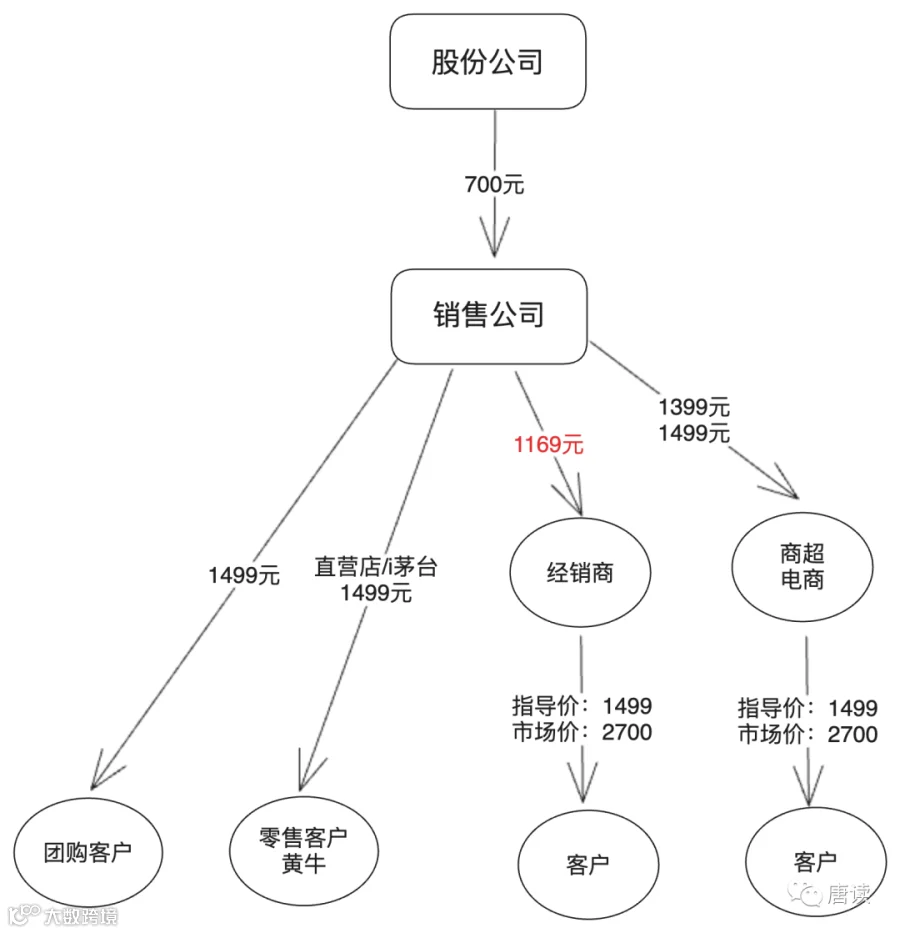

因为茅台这次只上调了出厂价,不上调市场指导价,而且出厂价只有在某些批发渠道中才涉及,所以我们先要梳理一下茅台的渠道,以及每个渠道的各个环节的买卖价格情况。

茅台的渠道分为直销和批发两类:

直销渠道包括直营店、i 茅台、团购等,终端客户是零售客户或团购客户。自营渠道的价格比较简单,就是茅台以 1499 的价格(这次没有上调)直接卖给这些客户。

批发渠道包括经销商、商超、电商等,销售公司以前以 969 元的价格,现在上调 20%,大约以 1169 元的价格卖给经销商。而如果是商超和电商,则是 1399 元或 1499 元供货。最终他们卖给客户时,茅台的市场指导价是 1499 元,但是实际的市场成交价是 2700~3000 元左右。

把他们画到图里,会看得更清楚:

可以看到这么多条线里,只有给到经销商的出厂价调整了(标红的 1169 元)。

茅台的批发渠道平均每月贡献的销售额这两年都稳定在 62~63 亿元之间。茅台整体收入(包含直销和批发)里,有 85%是茅台酒贡献的,如果批发渠道里茅台酒占比也是 85%,这次加价 20%,每月也只能贡献 亿元收入,按照净利润率 50%计算,净利润为 5.35 亿元/月,因为是从 11 月 1 日开始调价,所以对全年的业绩贡献是:收入提升 21.42 亿元、净利润提升10.7 亿元。但是,再考虑到批发渠道里的商超和电商其实是不调价的,那么对净利润的提升会小于 10.7 亿元。

此前我保守预测过,2023 年茅台净利润大约是 724 亿元(见:贵州茅台2023年业绩预测、估值和买点),在此基础上提升不到 10 亿元,最终可能让 2023 年的净利润变成 734 亿元。

5. 对明后年业绩提振作用大吗?

对明后年业绩的提振作用,需要综合考虑各种影响因素:

-

目前飞天普茅只上调出厂价,未来市场指导价会不会变?如果提价,那么直销渠道的终端价 1499 元就也会上涨,提升直销渠道的业绩。

-

目前更高端的尊品、珍品、精品等产品价格没有调整,未来会不会调整?毕竟这些产品调价的社会关注度不大,就是公司一纸文件就上调了。

-

目前直销渠道占到 45%的比例,未来的占比是会继续上升,还是维持不变?或者略有下降?直销渠道单价更高,毛利率也更高,调高直销占比能实现收入和利润双双增长。

-

目前茅台酒和系列酒的营收占比是 85%:15%,未来的比例会不会变化?

-

基酒的投放量会不会变化?2024 年、2025 年的销量对应着 4 年前的基酒产量,2020 年、2021 年的基酒产量是50235 吨、56472 吨,按照以往 75%~85%的投放比例,10% 的波动就是 5024 吨、5647 吨的销量波动,按照 2022 年 285 万/吨的售价(未来价格应该会增长),就是 143 ~161 亿元的收入浮动空间。

影响因素多,对茅台的业绩增长反而是个好事,这就意味着为了实现业绩增长,茅台可以调用的工具箱里的工具可选项很多,可以灵活选用。而有了这次调整了普茅飞天出厂价,就为实现未来业绩增长的计划奠定非常好的基础,在调用其他工具时可以不那么用力过猛。

2024 年因为飞天普茅出厂价上调 20%,结合其他工具,按照今年实际上至少增长 看,明年至少也能增长个 18%问题不大。

2025 年因为可用基酒产量会同比增长 ,稍微调用一下其他工具,所以实现 16%的增长应该也没问题。

这样算下来,茅台 2024 年大概率实现 亿元净利润,2025 年实现 亿元净利润。

按照 30 倍市盈率计算,2025 年茅台的合理估值将达到 30150 亿元,按照现在总股本 12.56 亿股计算,对应合理股价是 2400 元。2023 年 11 月 3 日茅台的总市值是 22753 亿元,按 2023 年 734 亿净利润计算,市盈率是 31 倍,还在合理估计范围内。如果现在买入,在市盈率上没有便宜可占,只能期待赚到业绩增长的钱,年化收益率是 15% 左右。